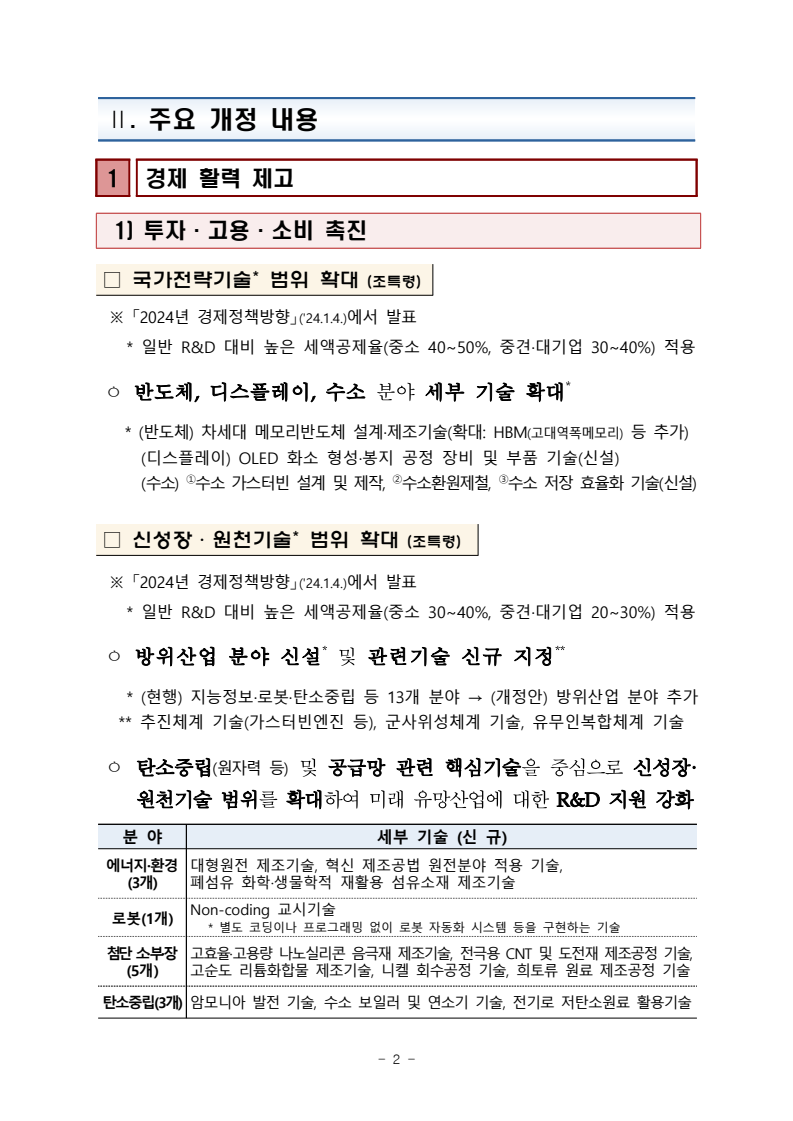

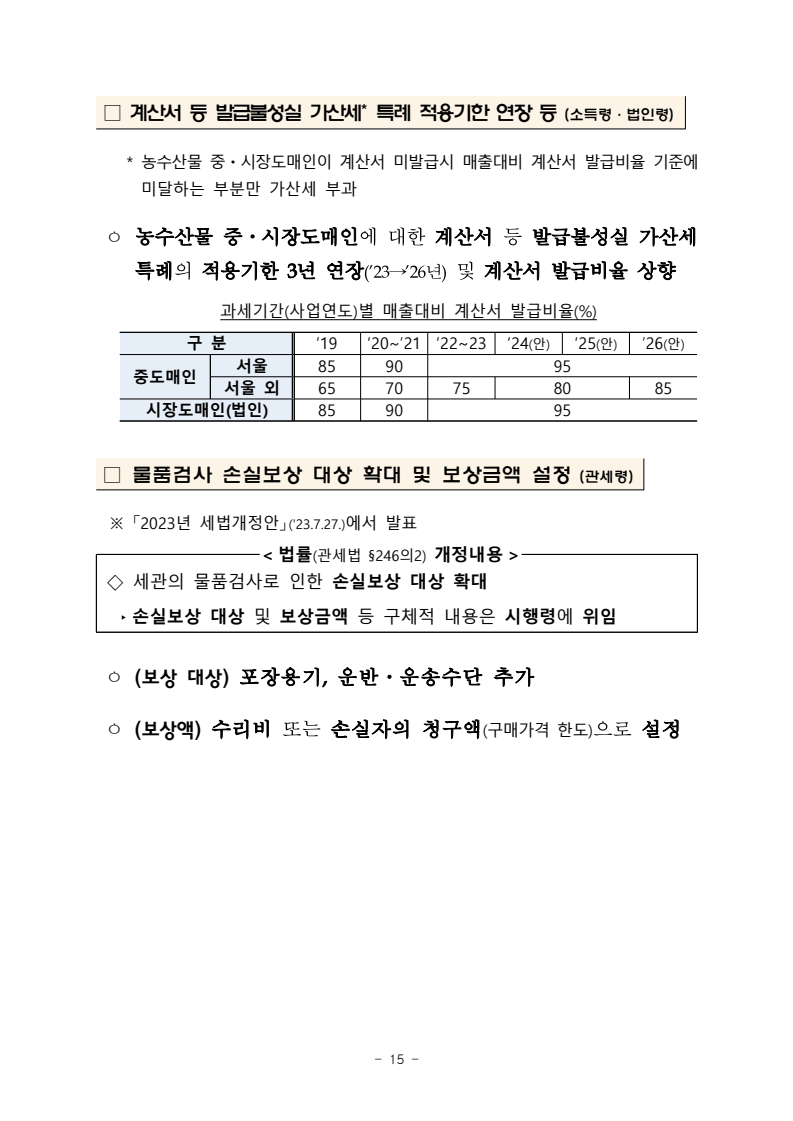

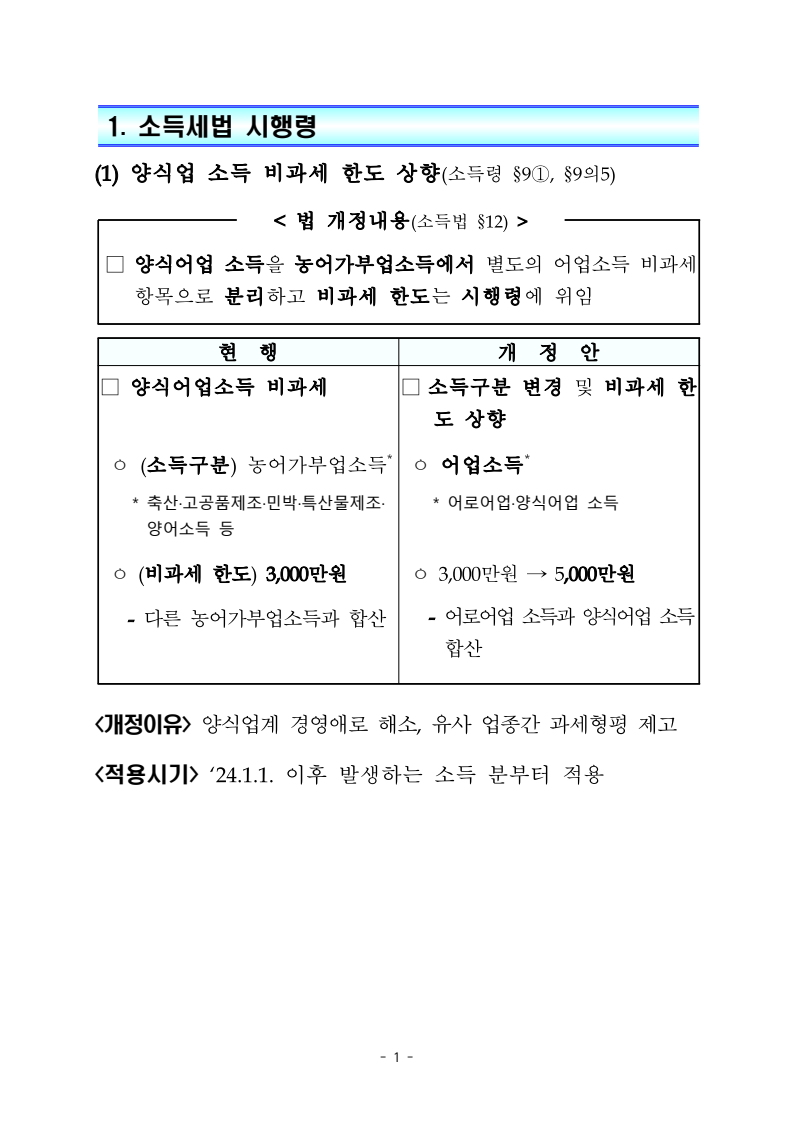

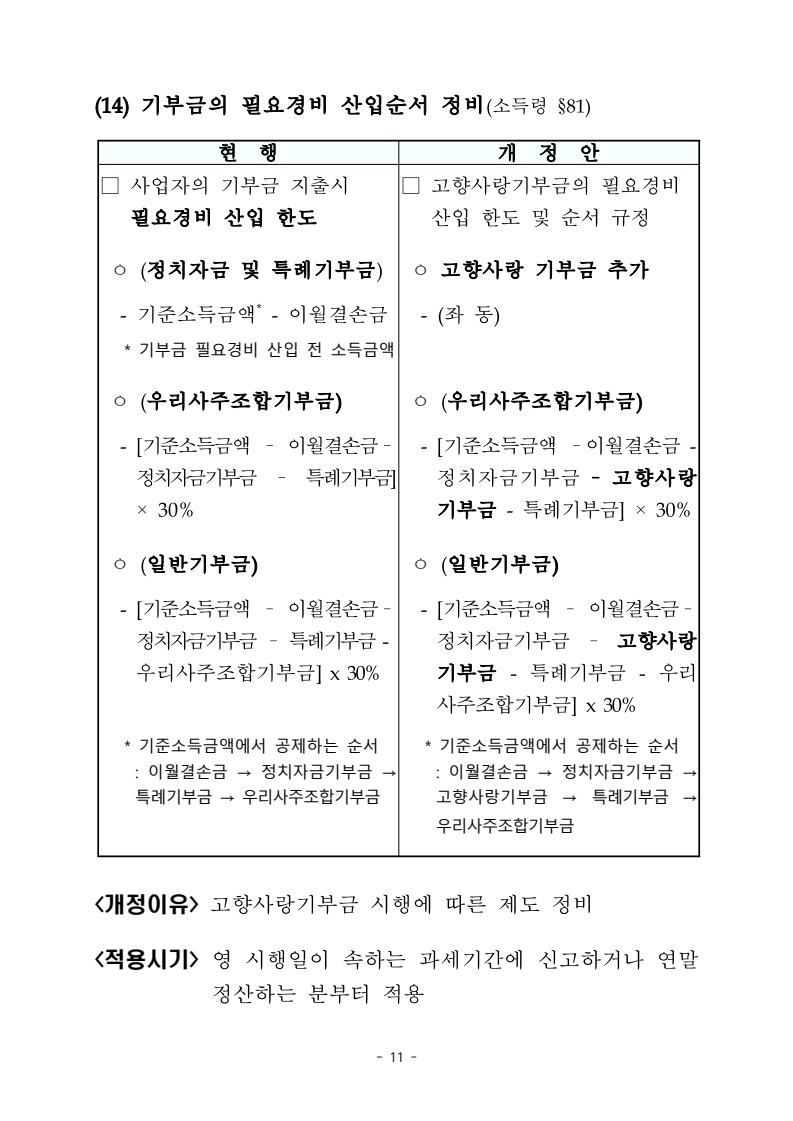

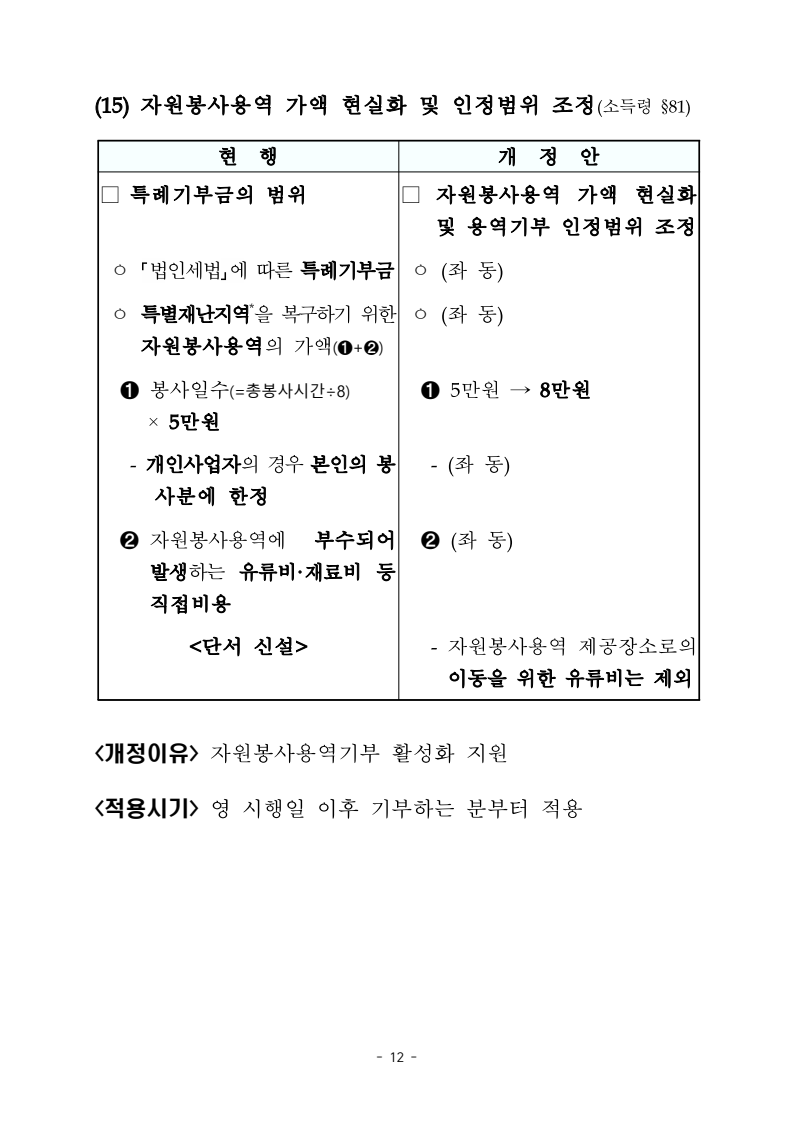

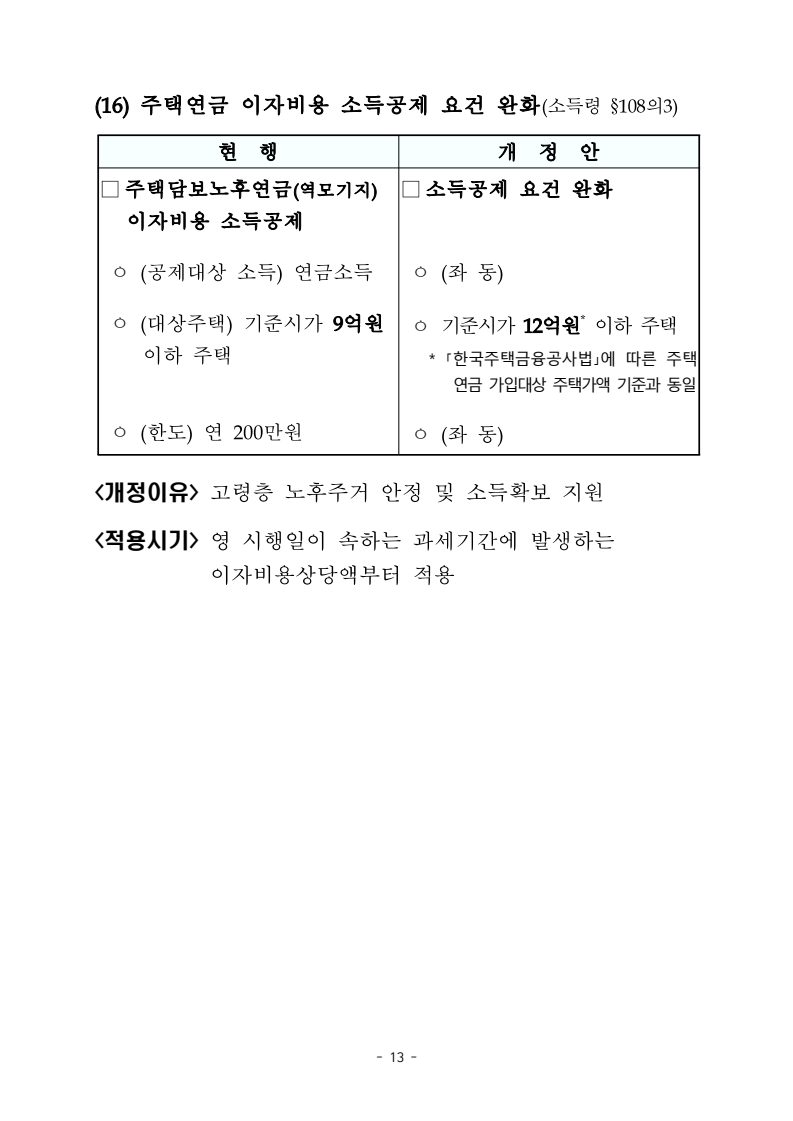

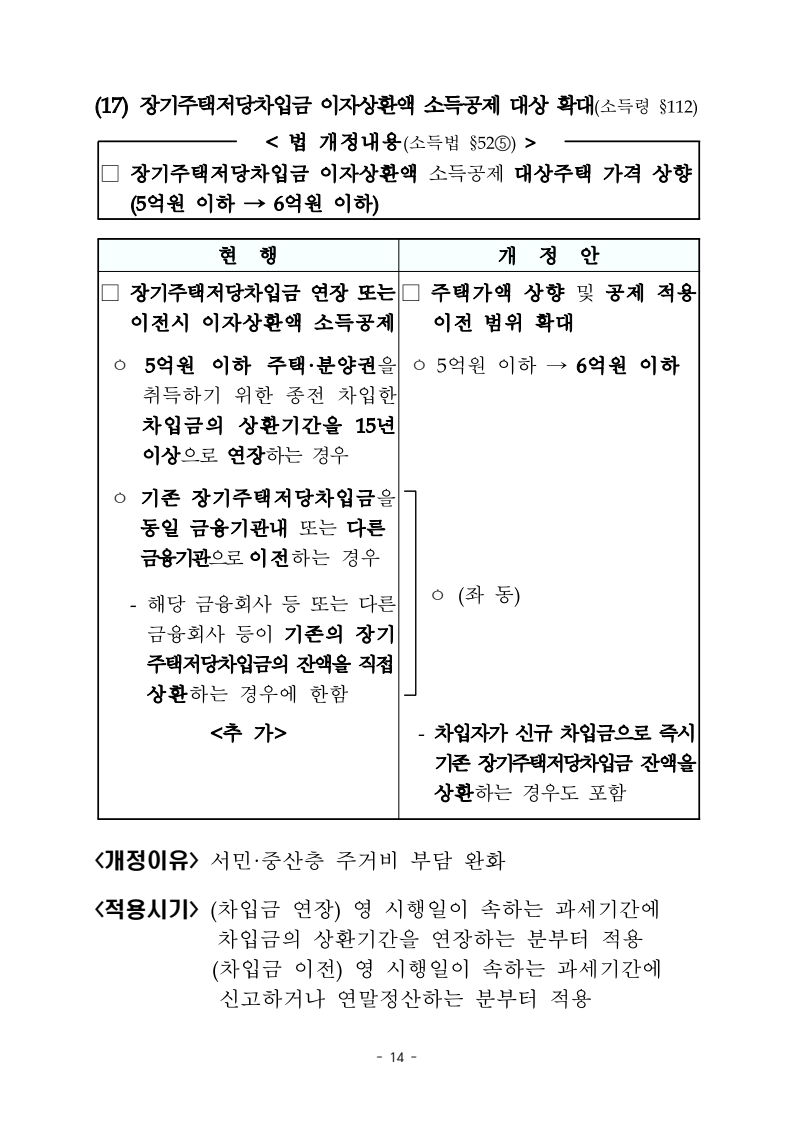

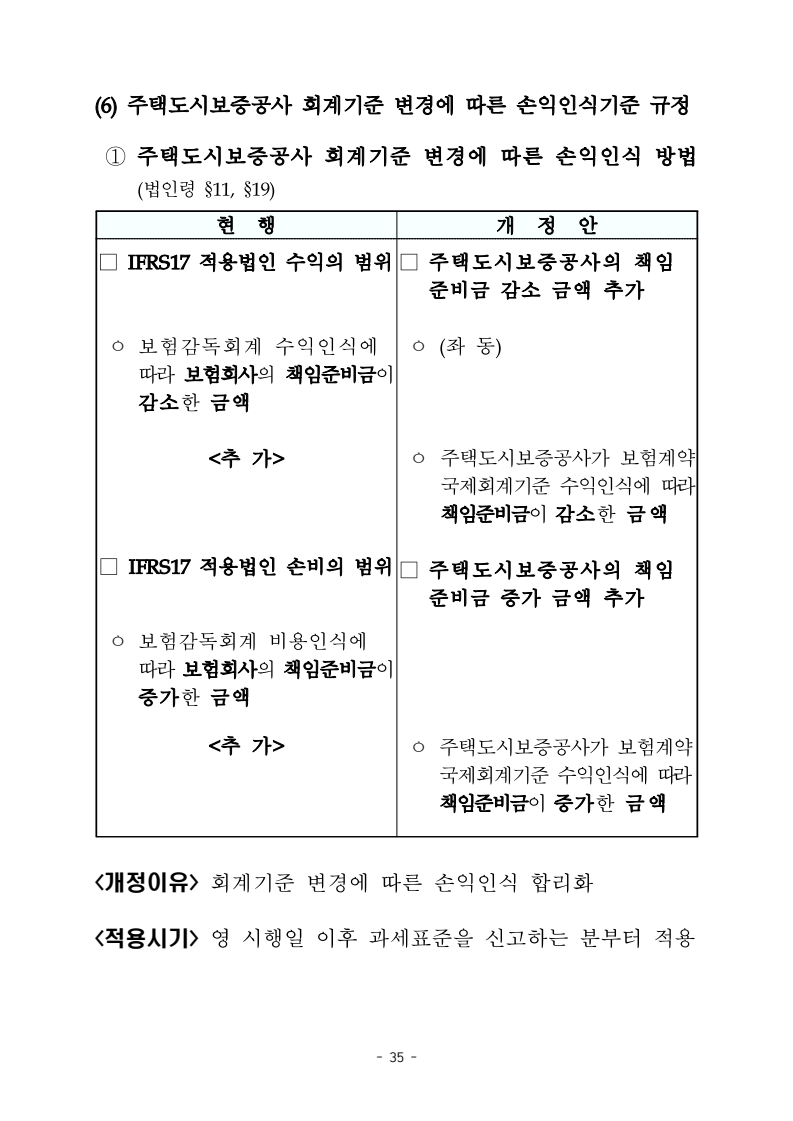

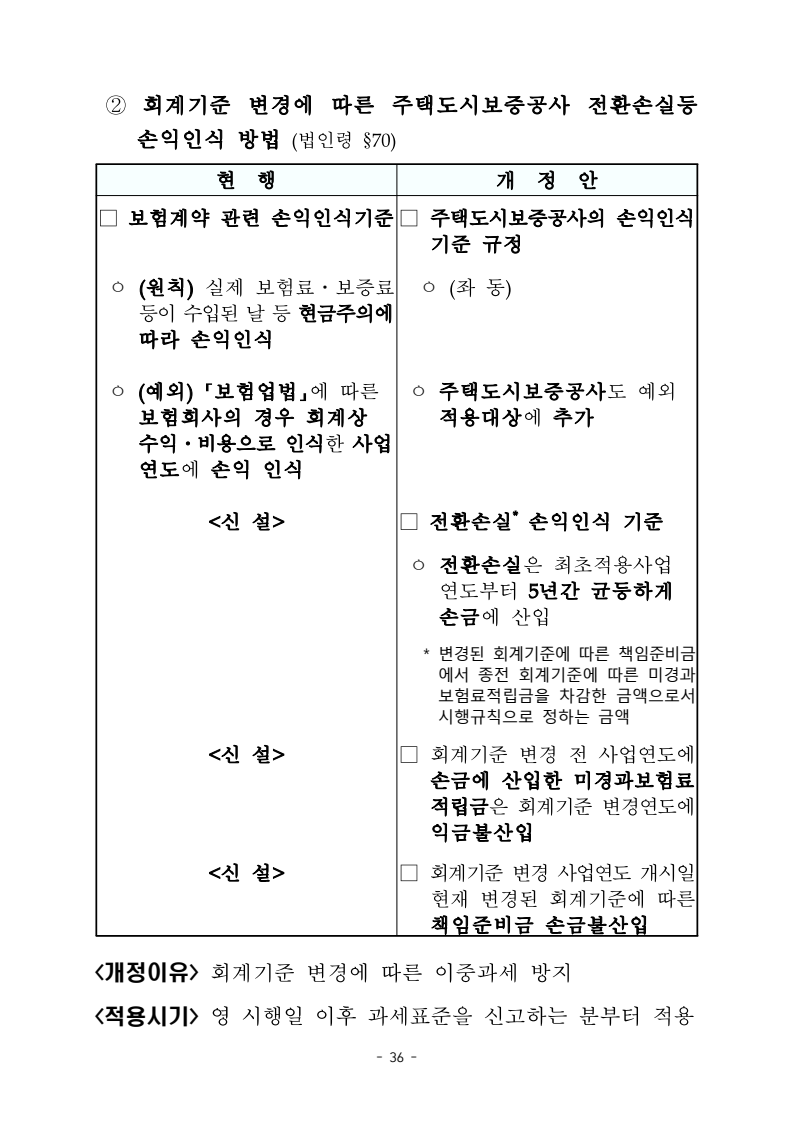

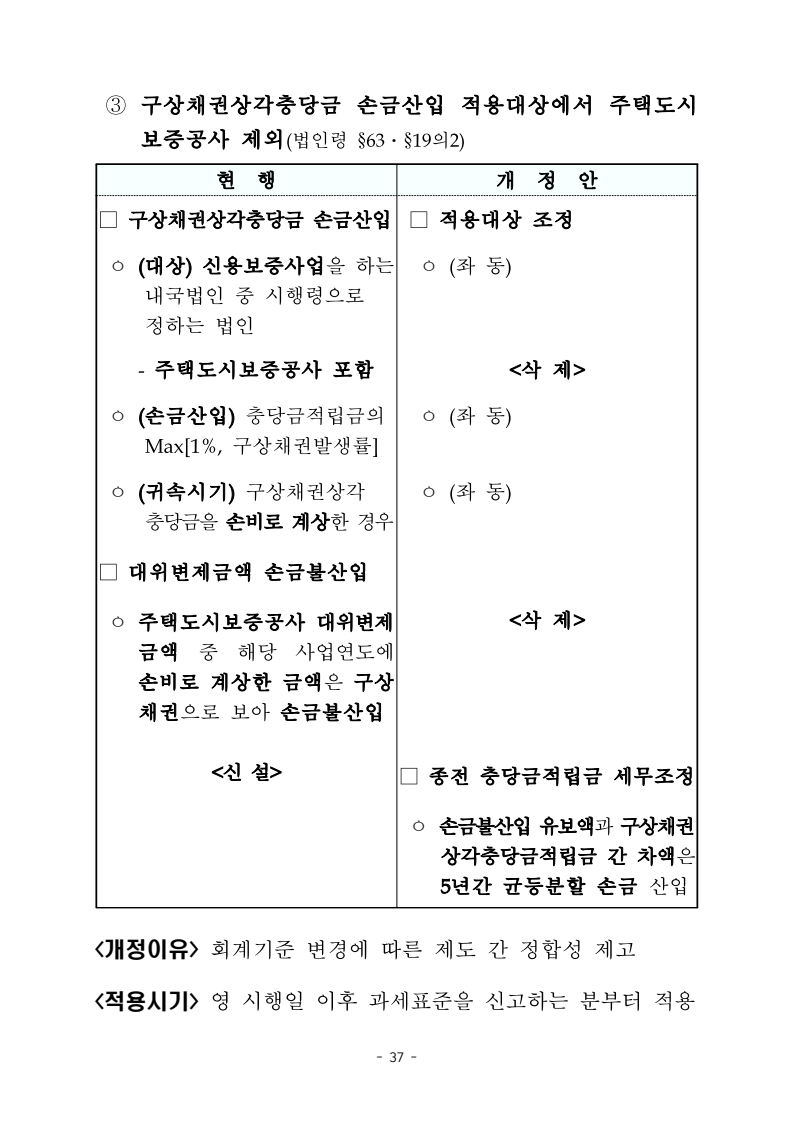

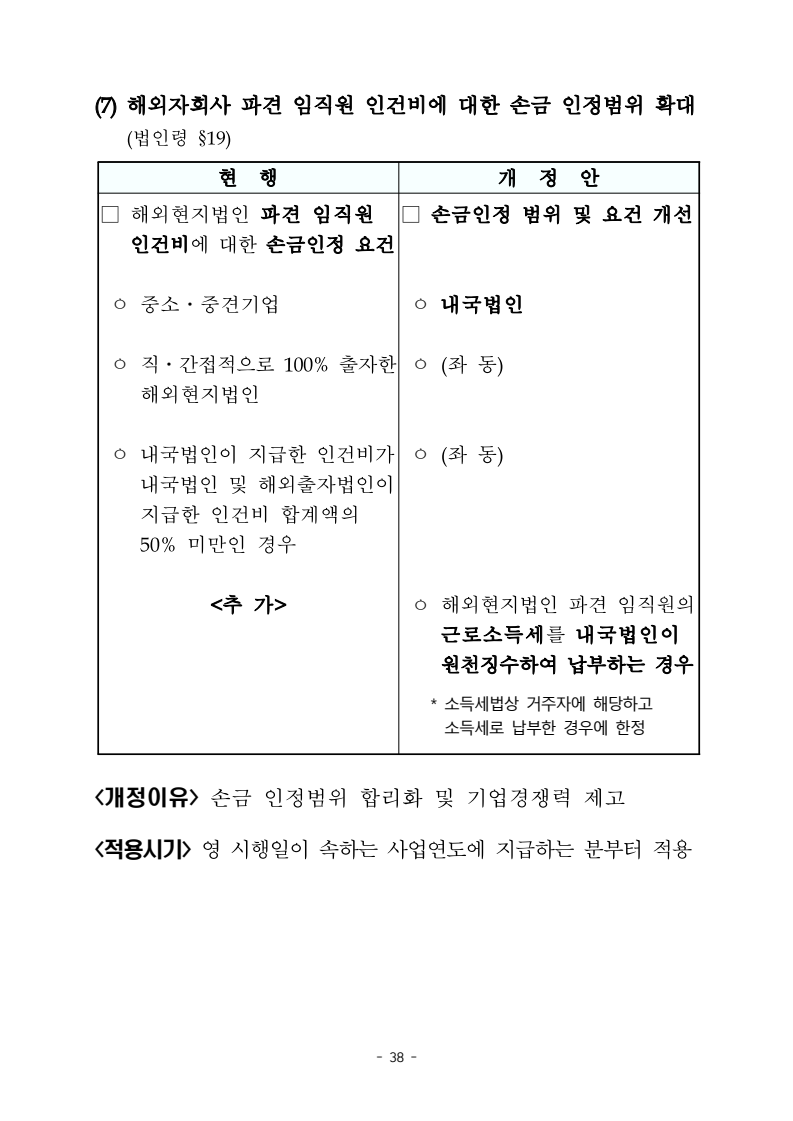

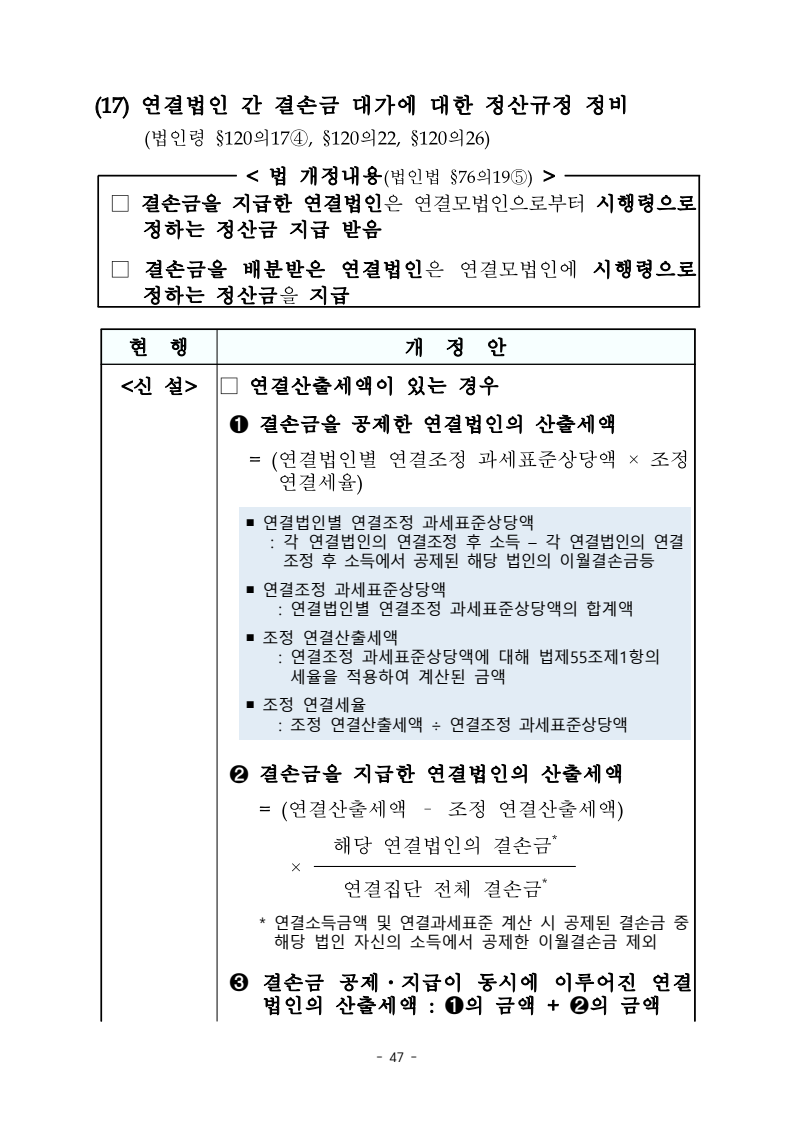

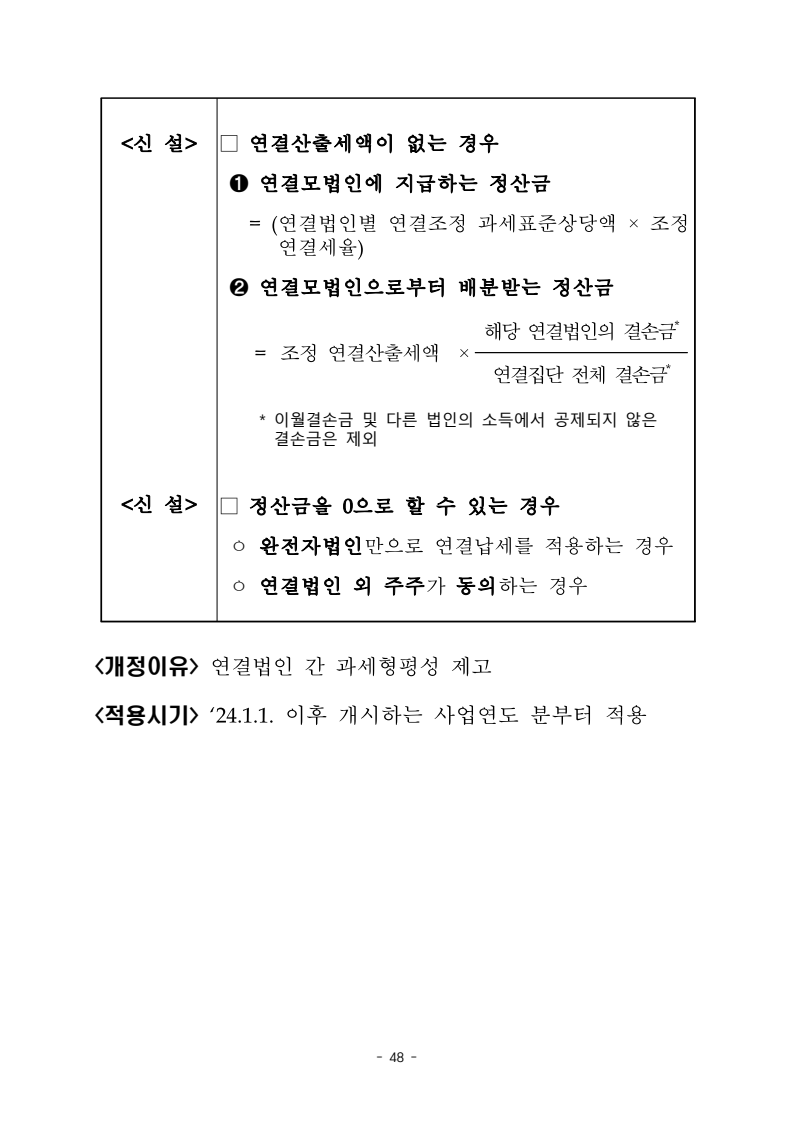

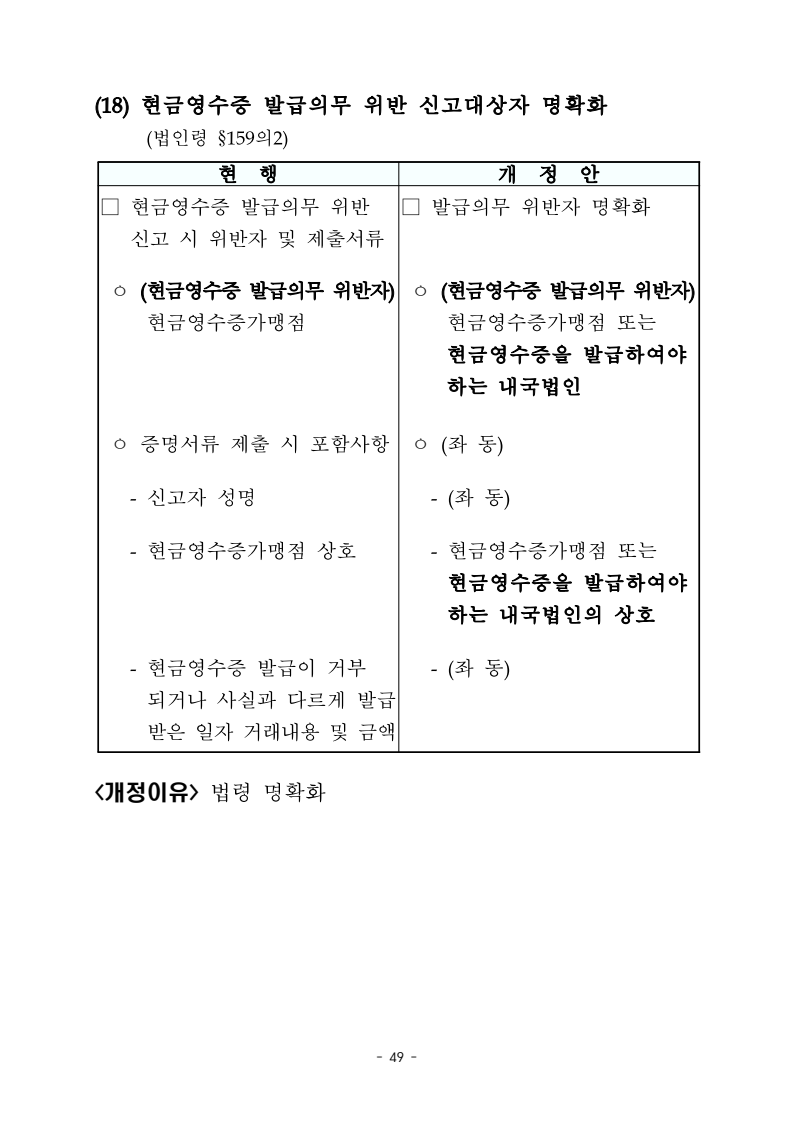

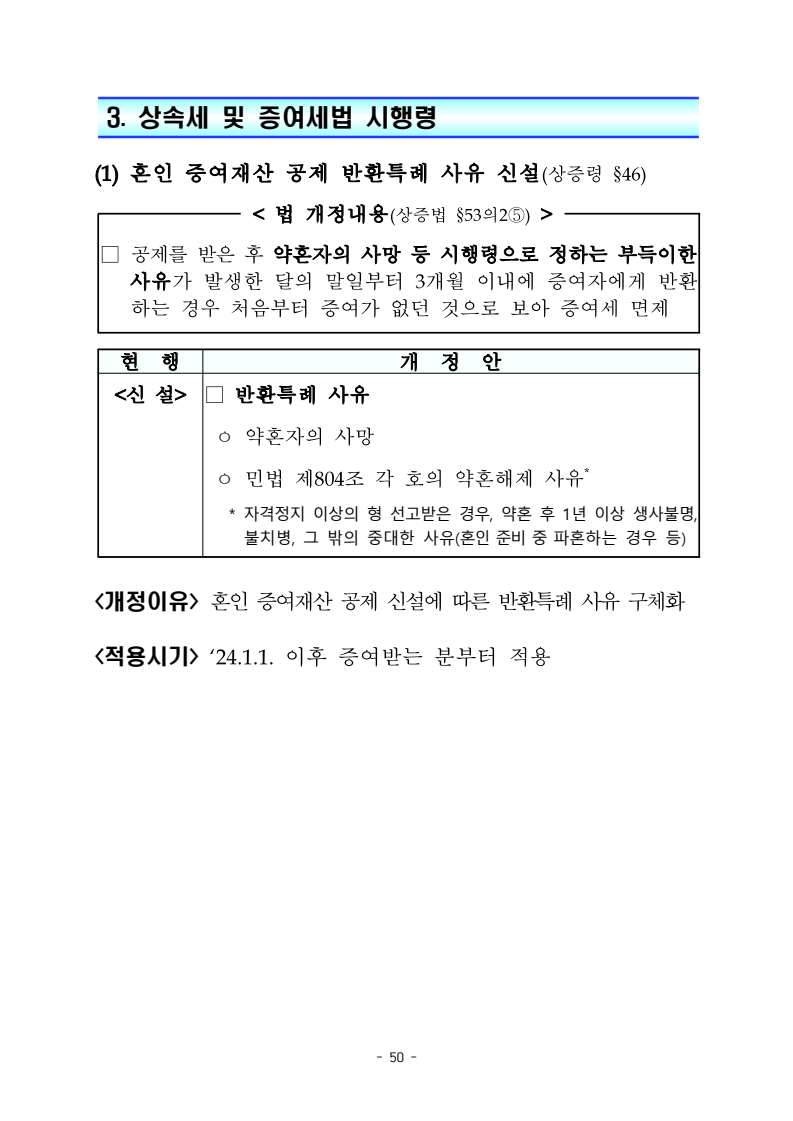

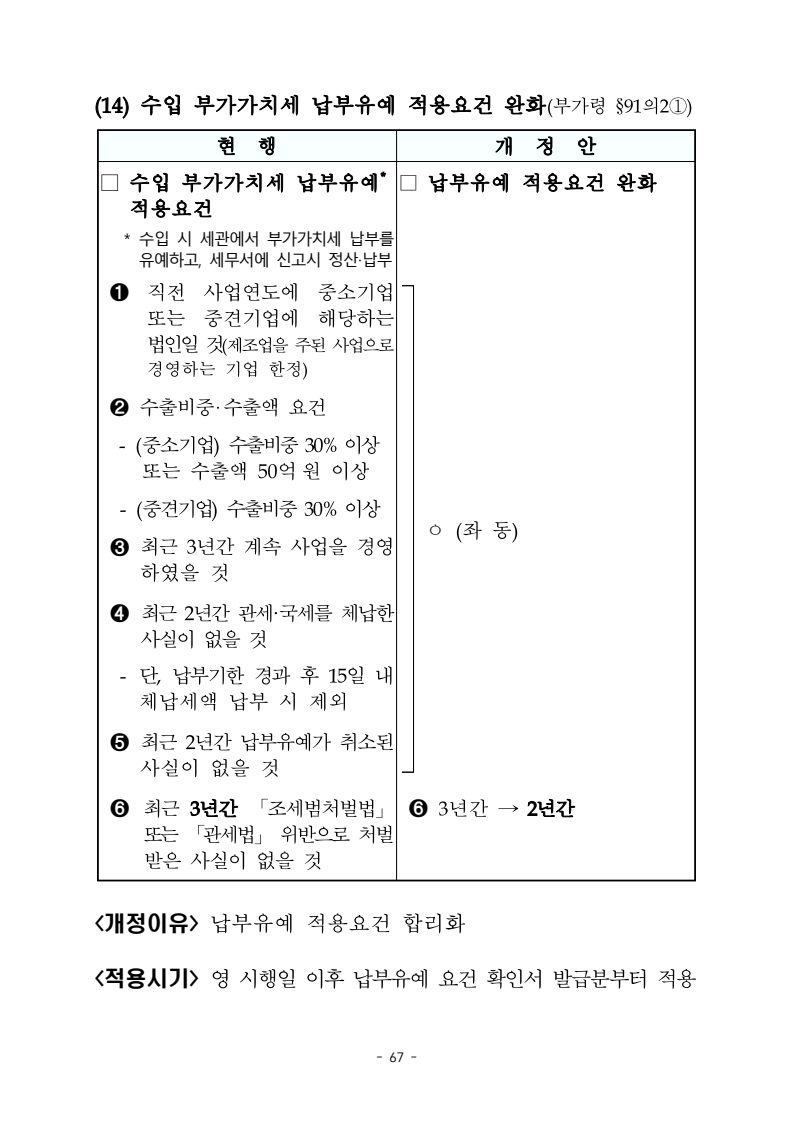

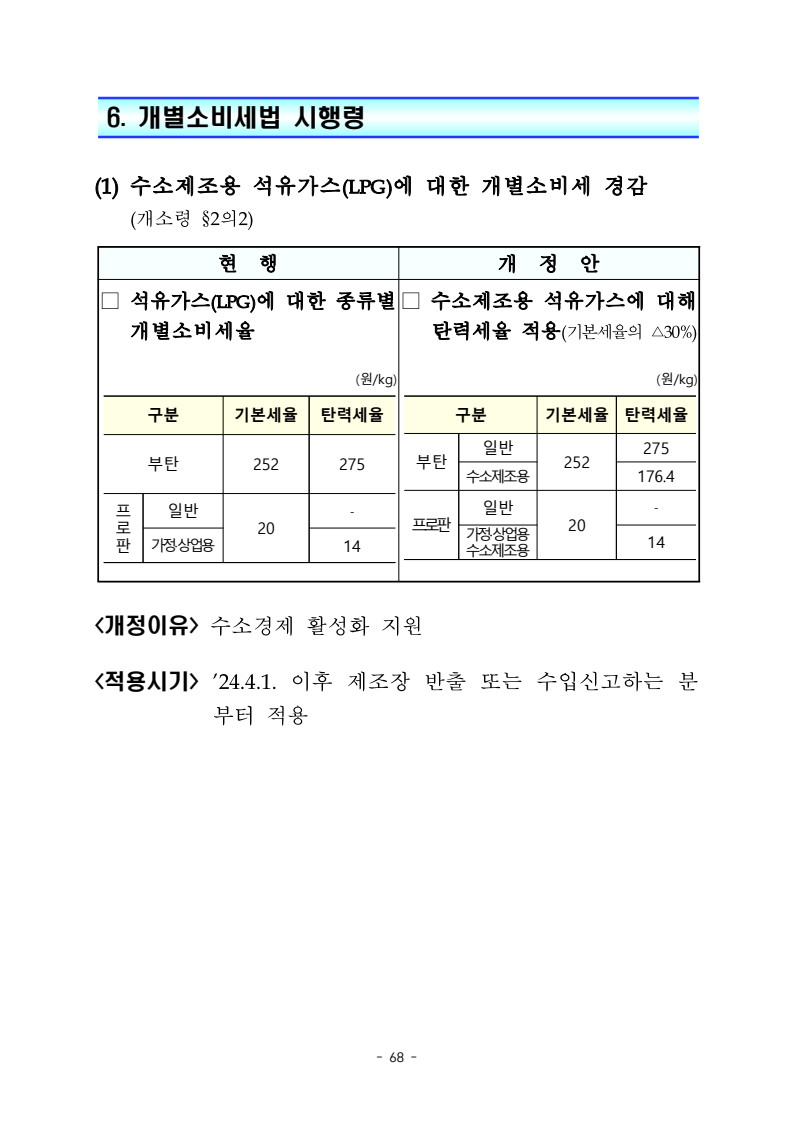

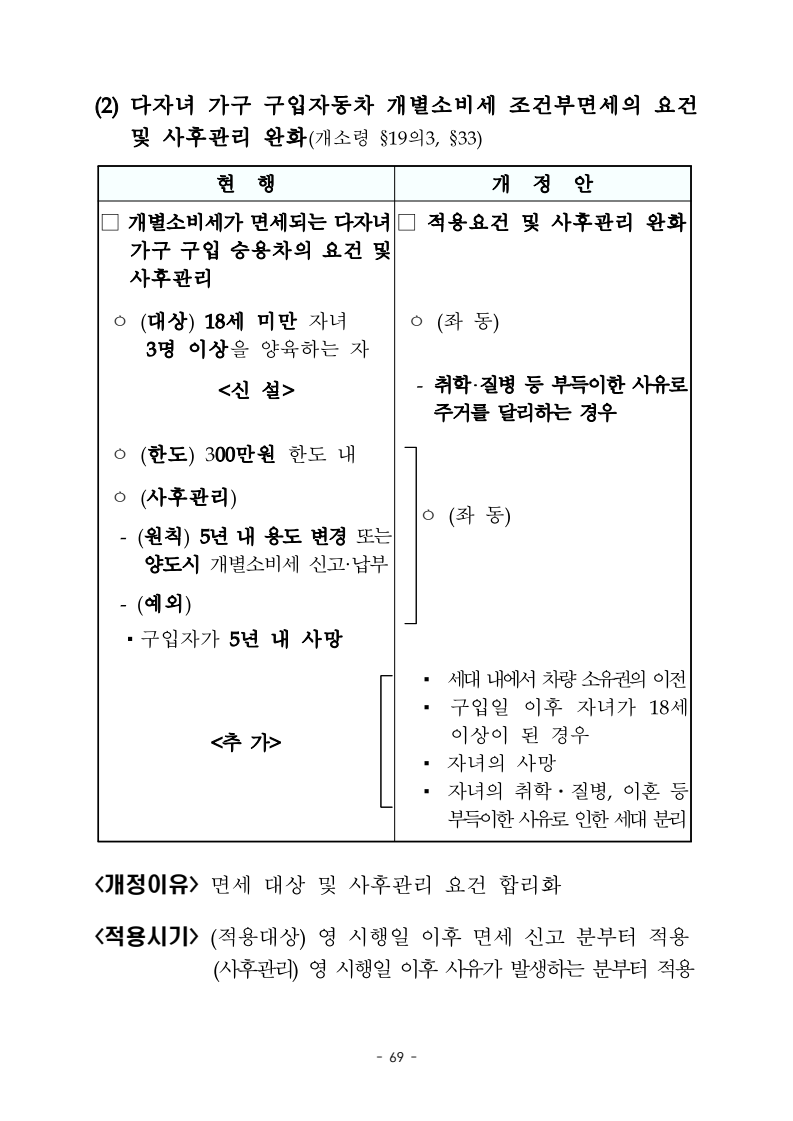

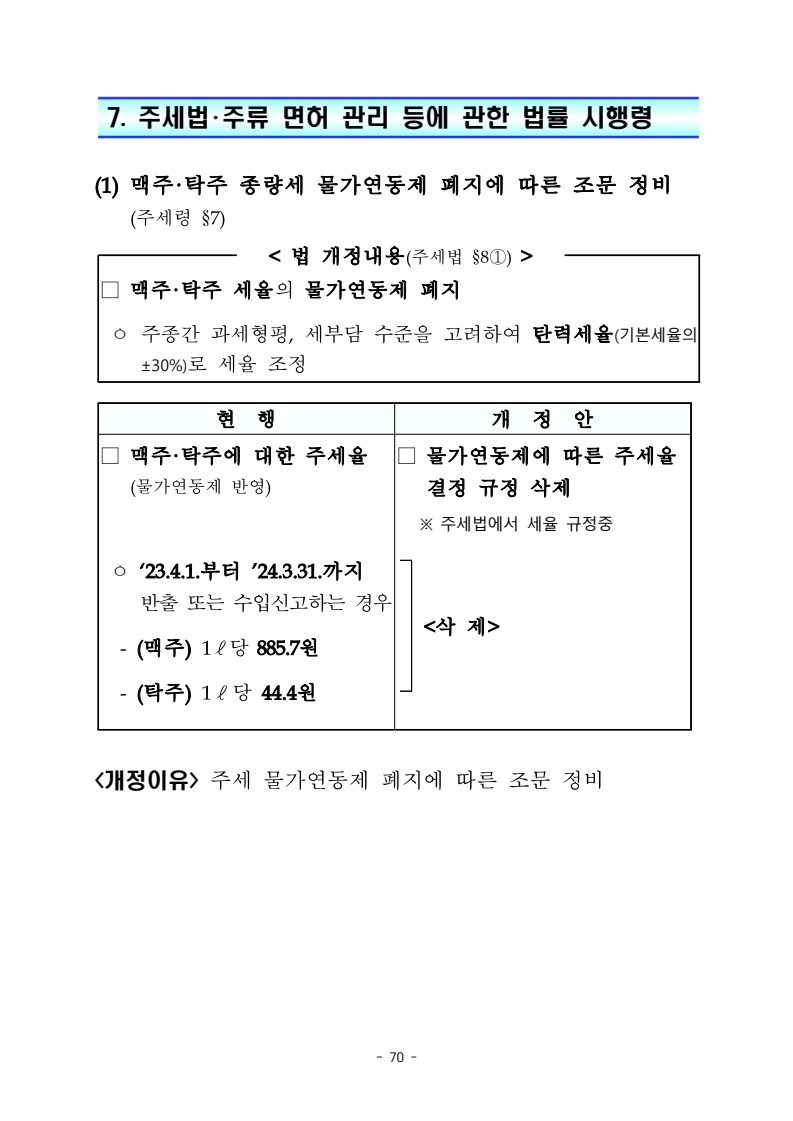

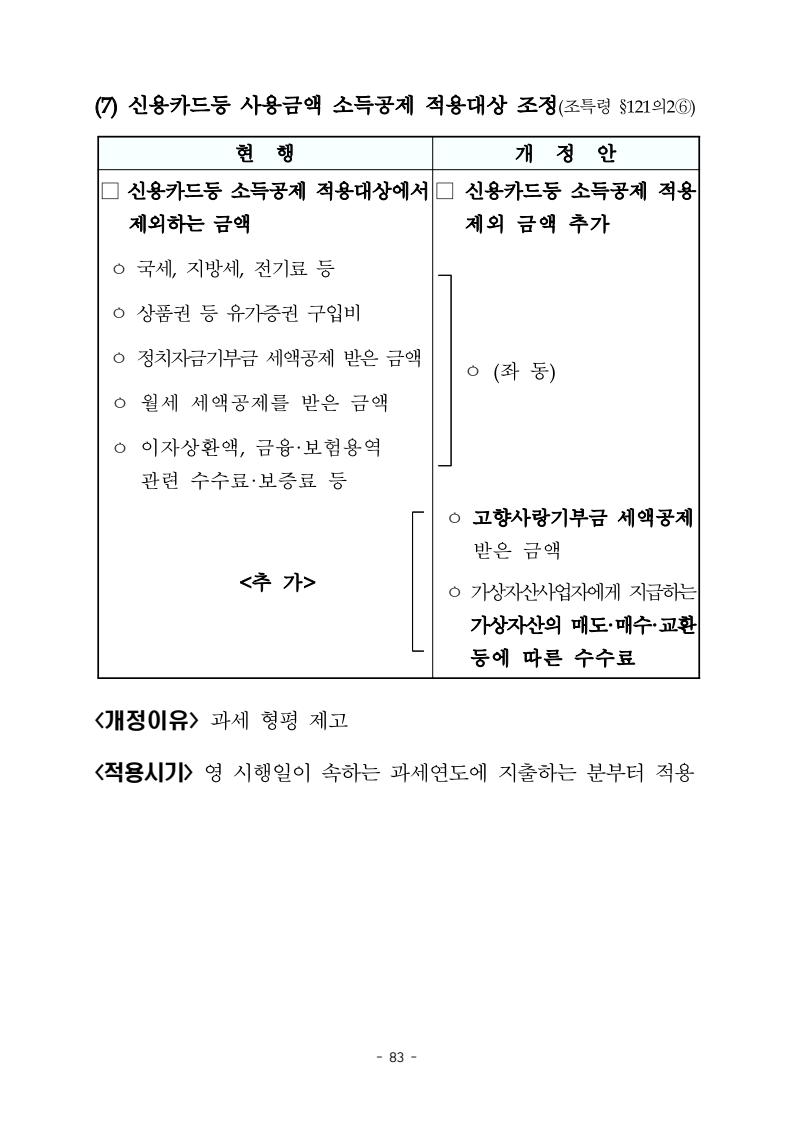

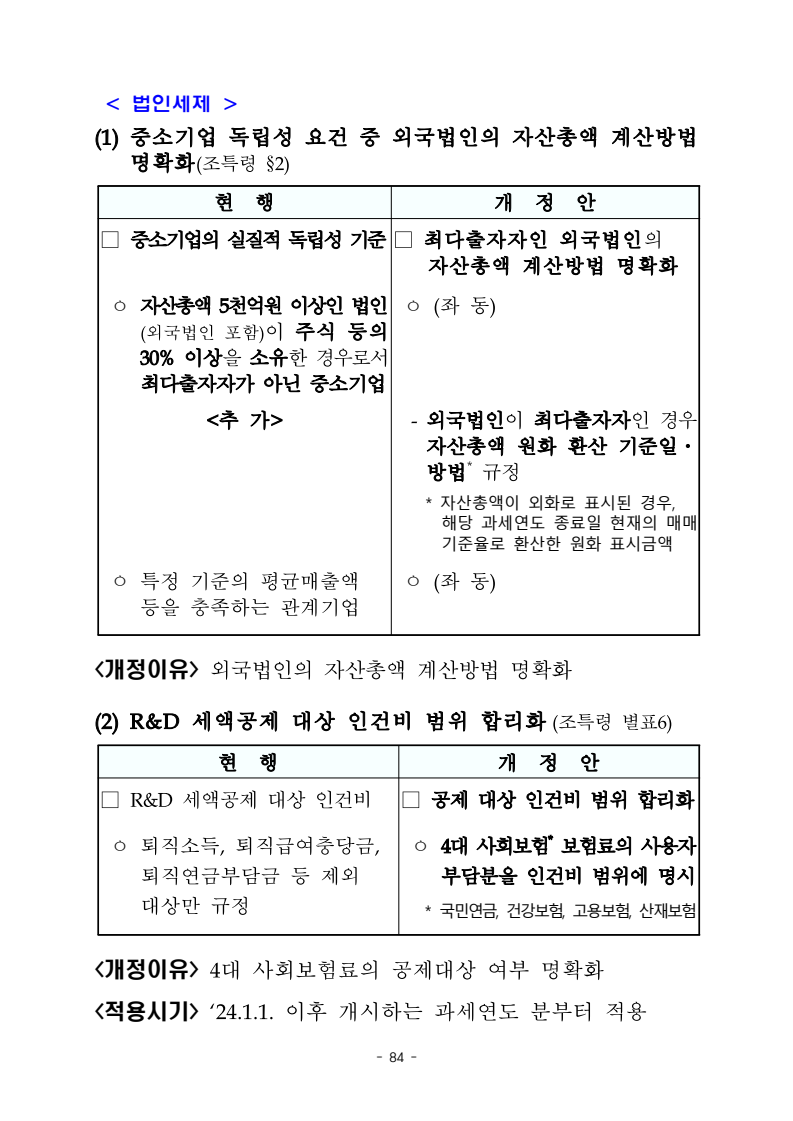

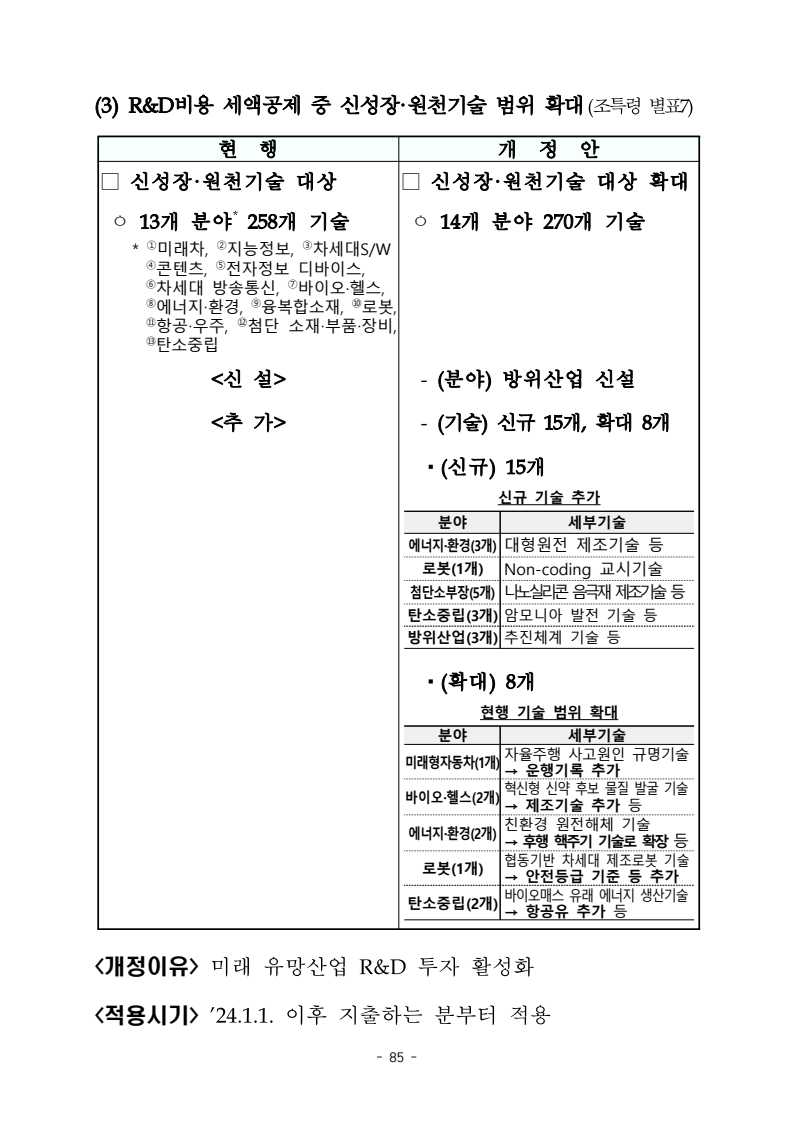

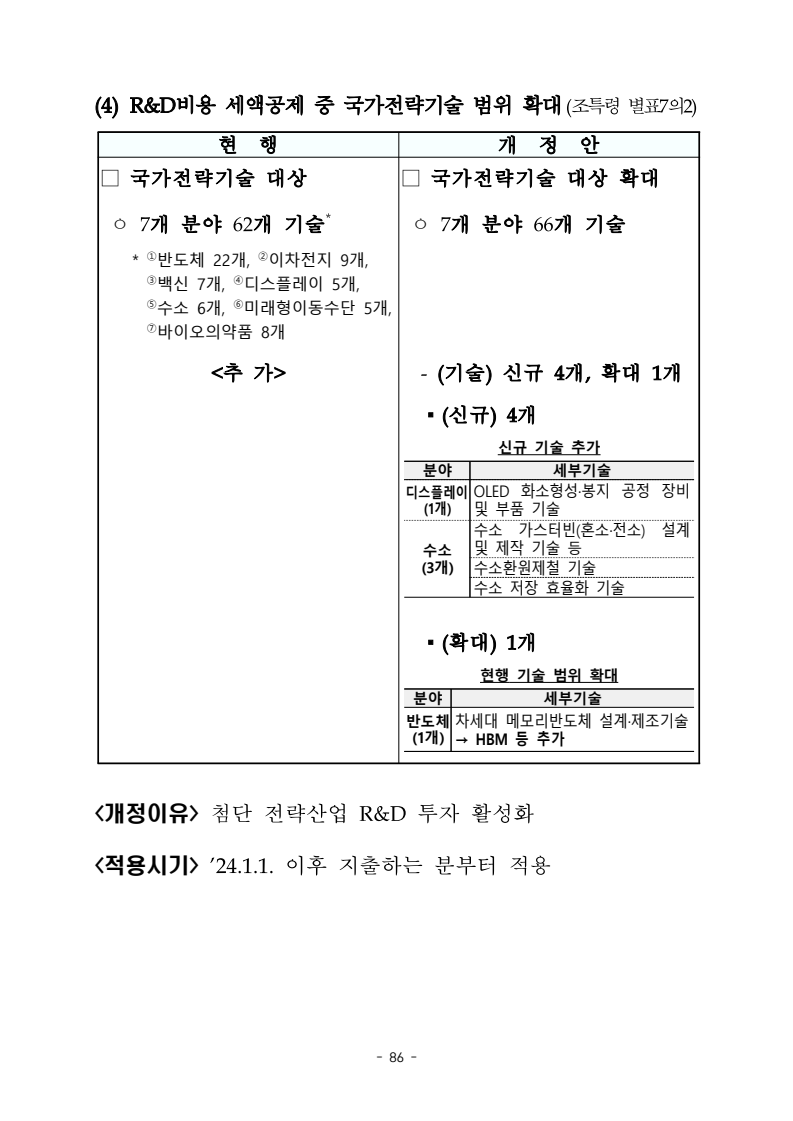

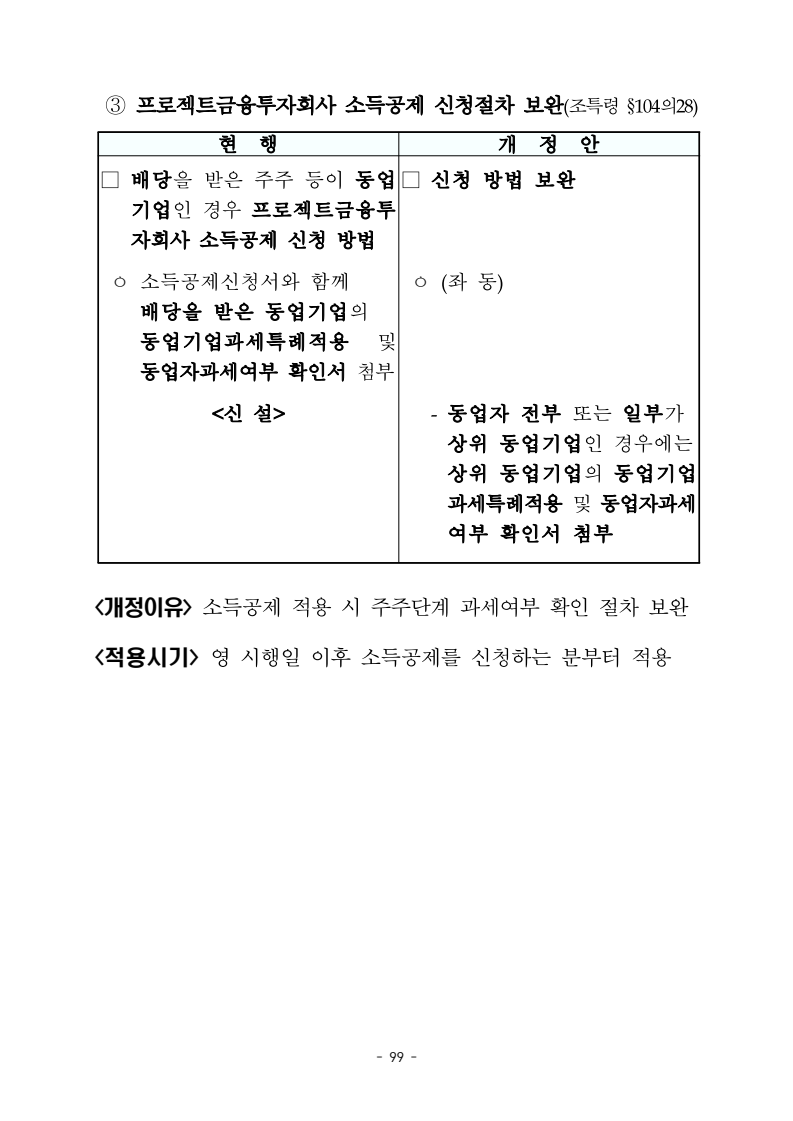

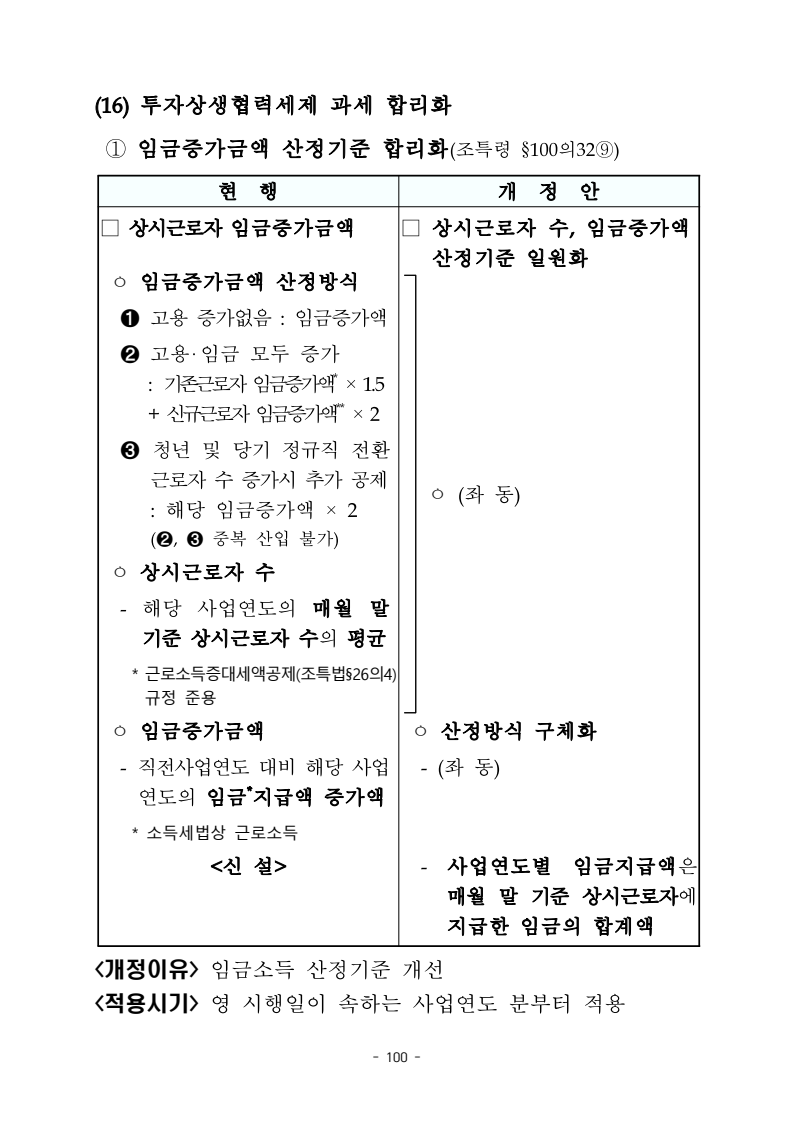

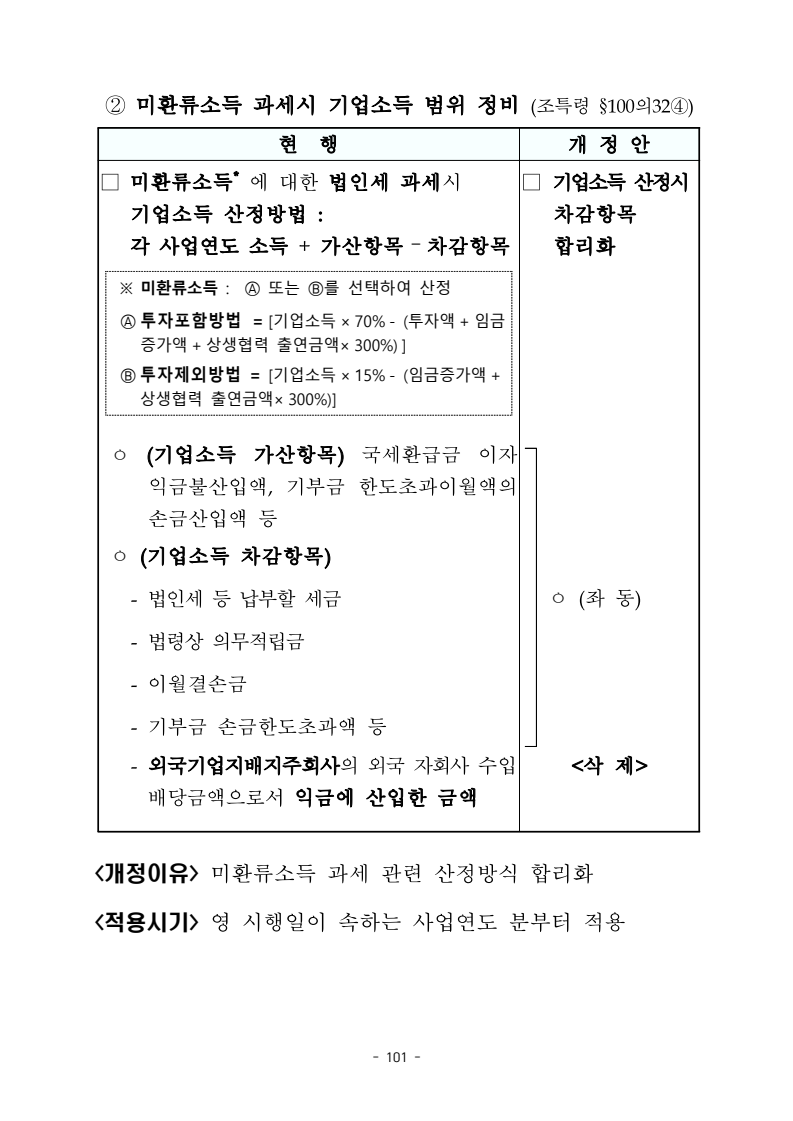

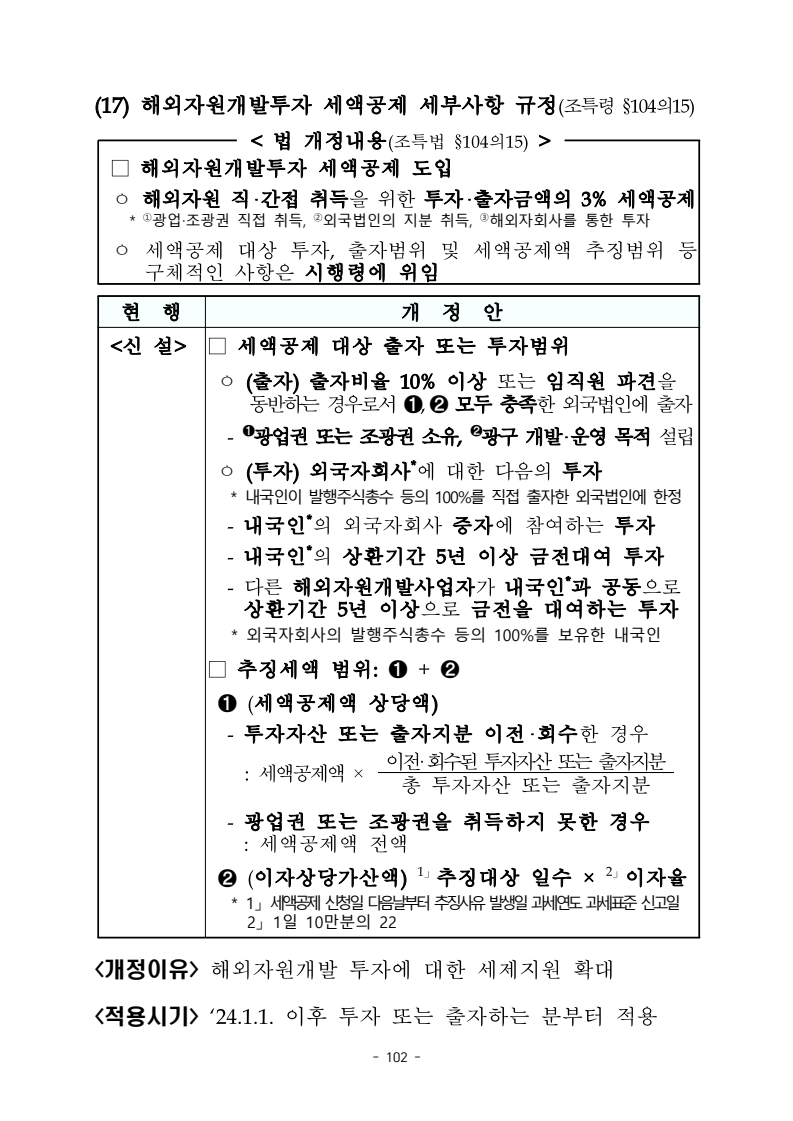

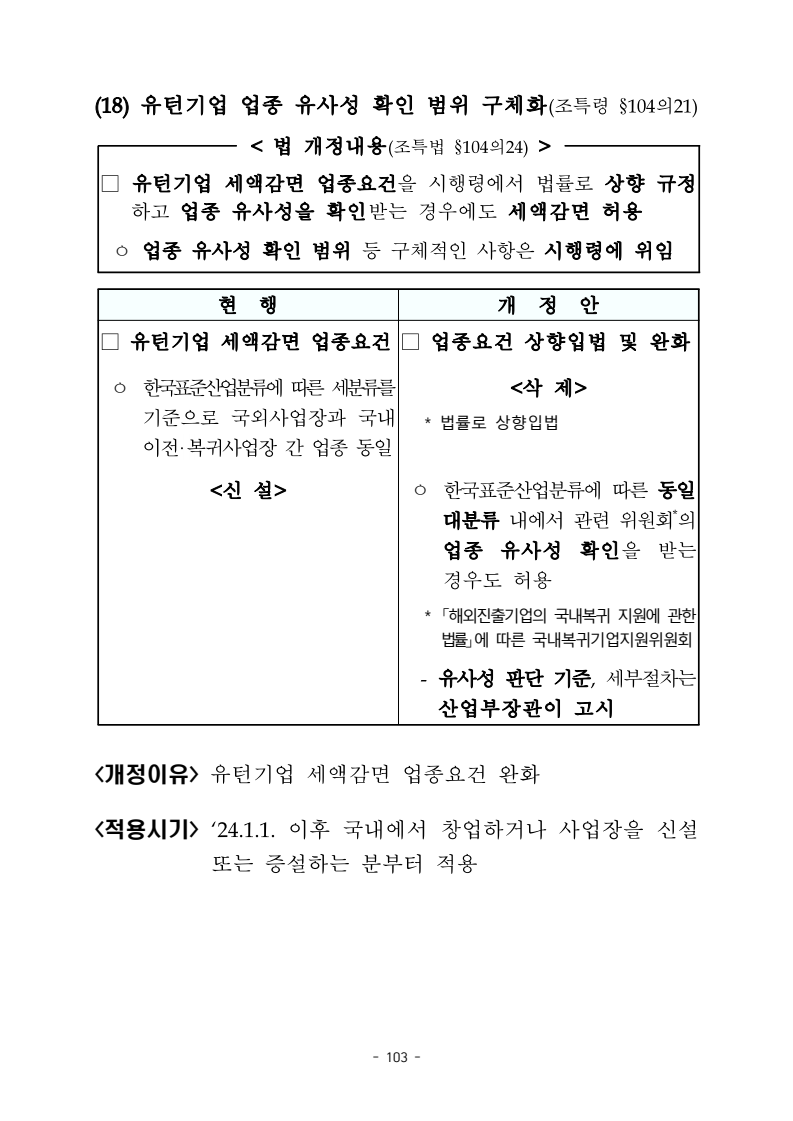

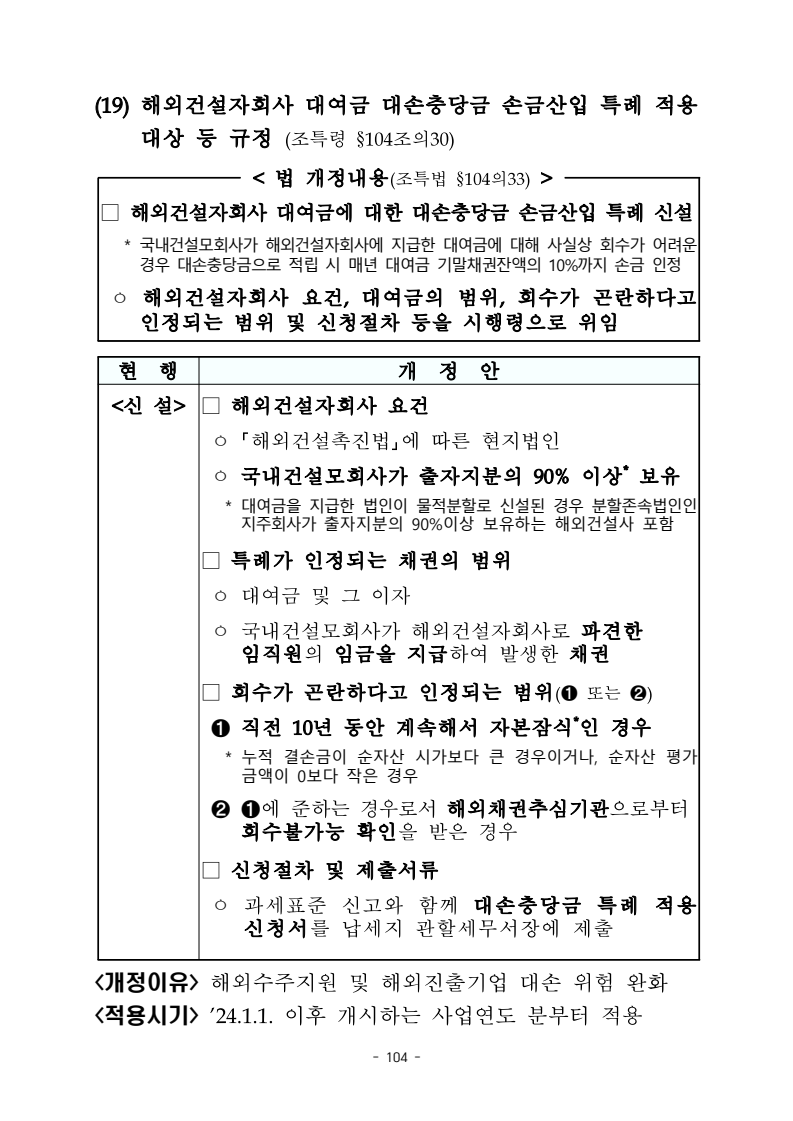

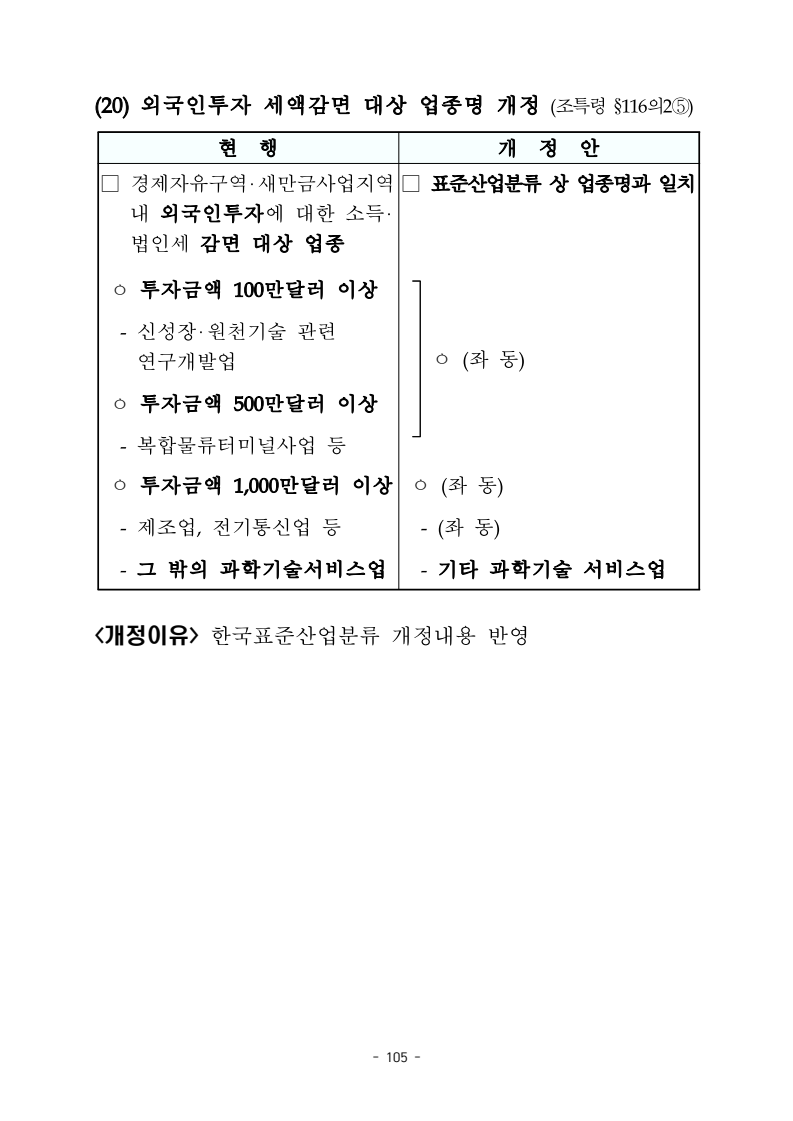

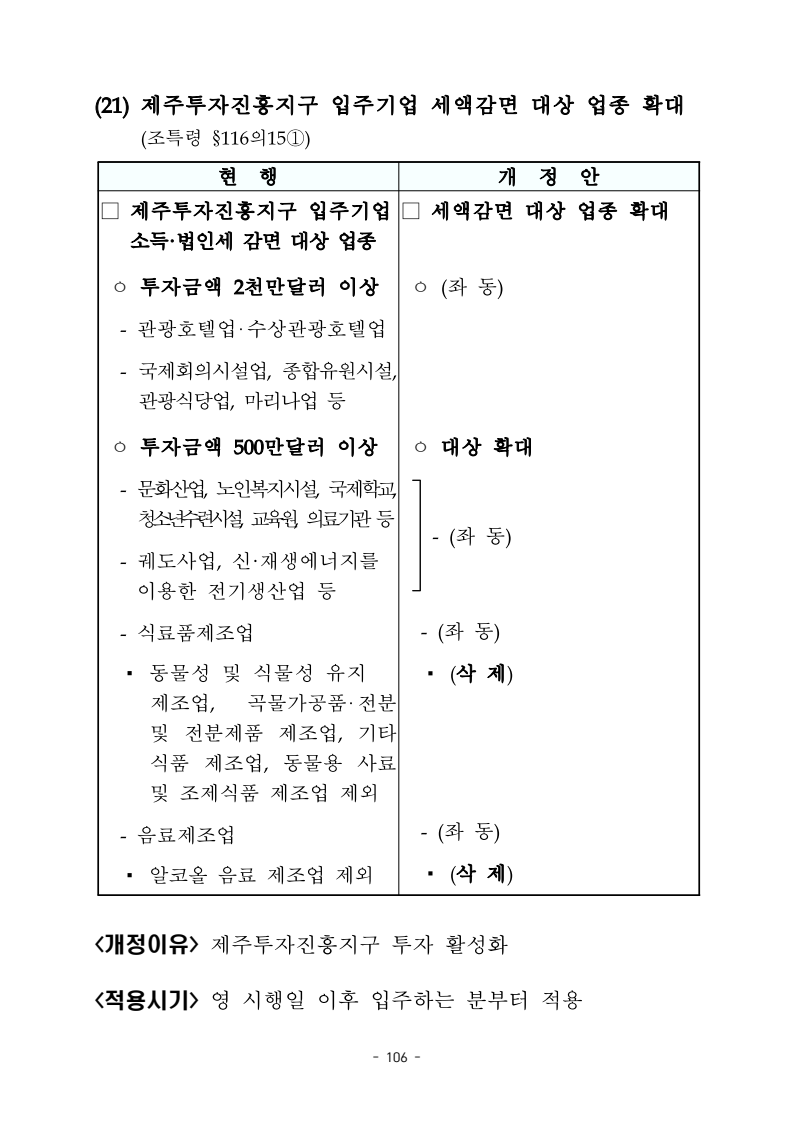

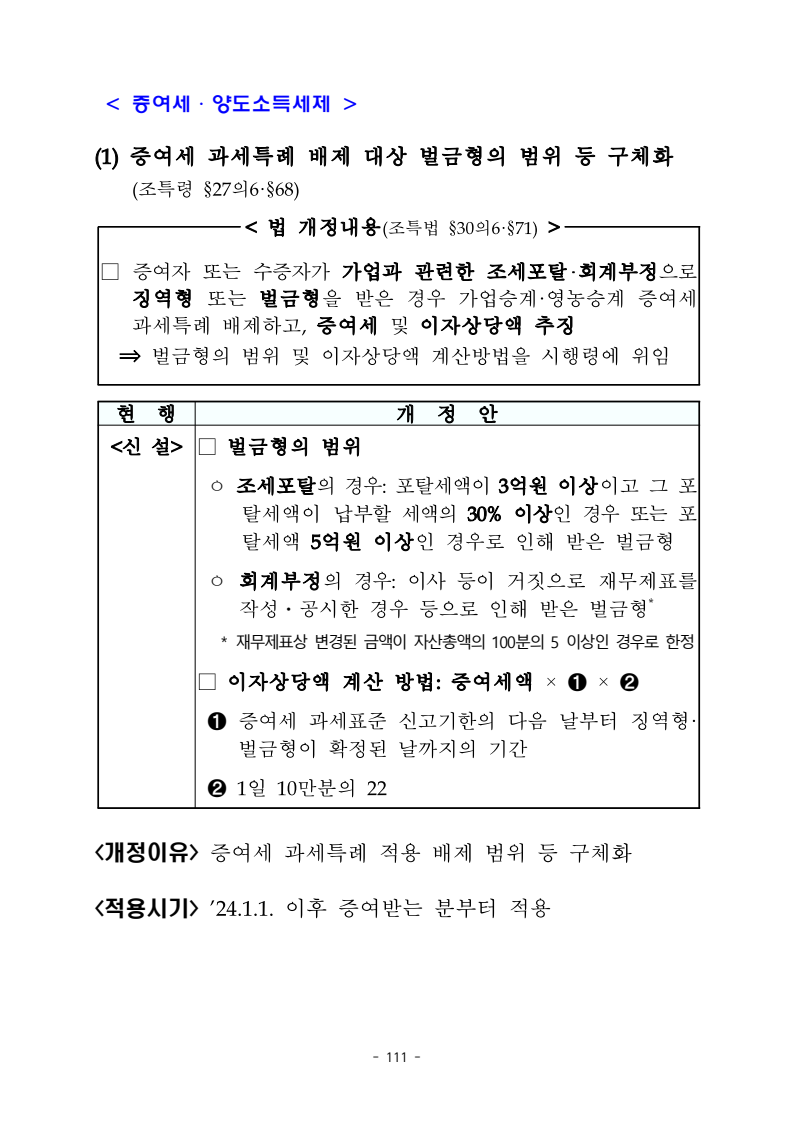

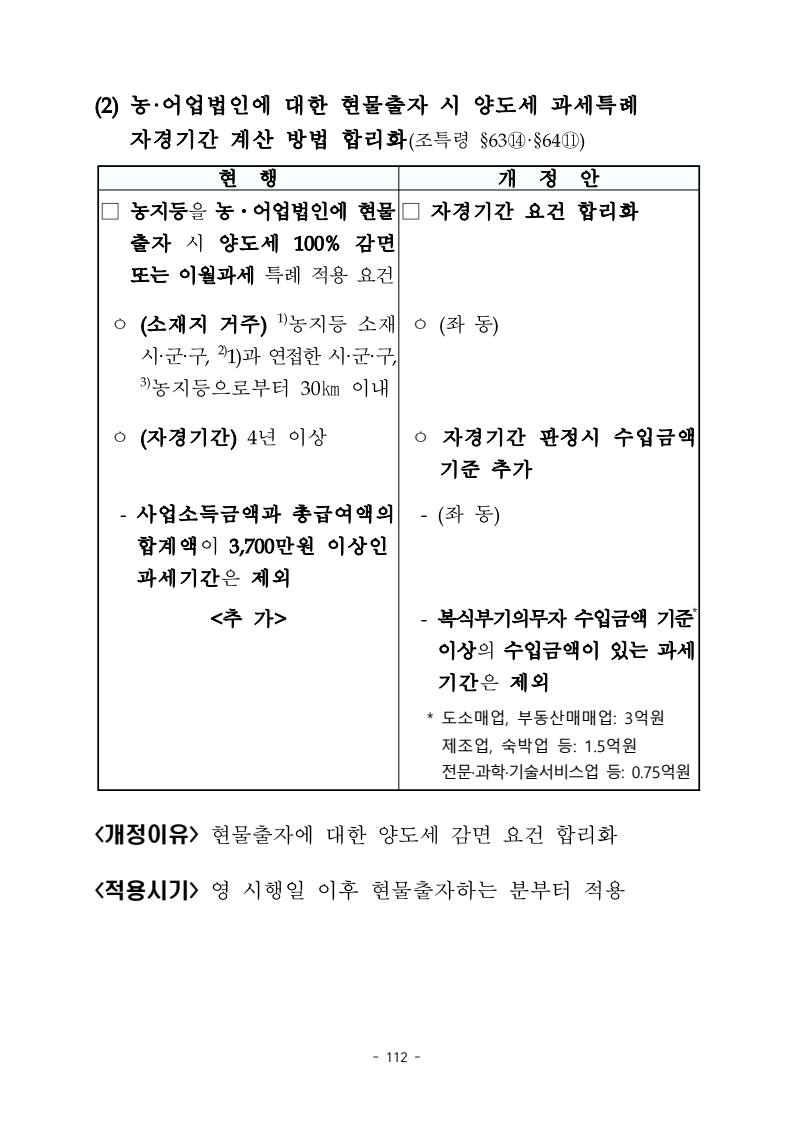

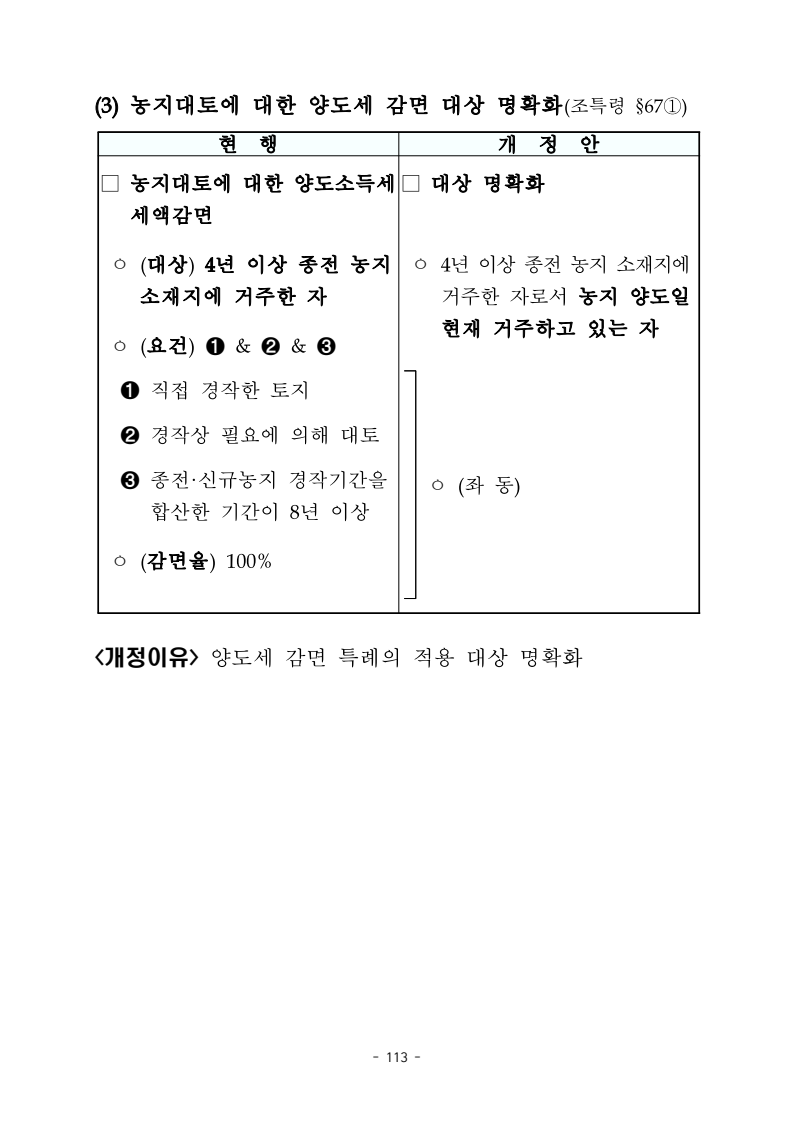

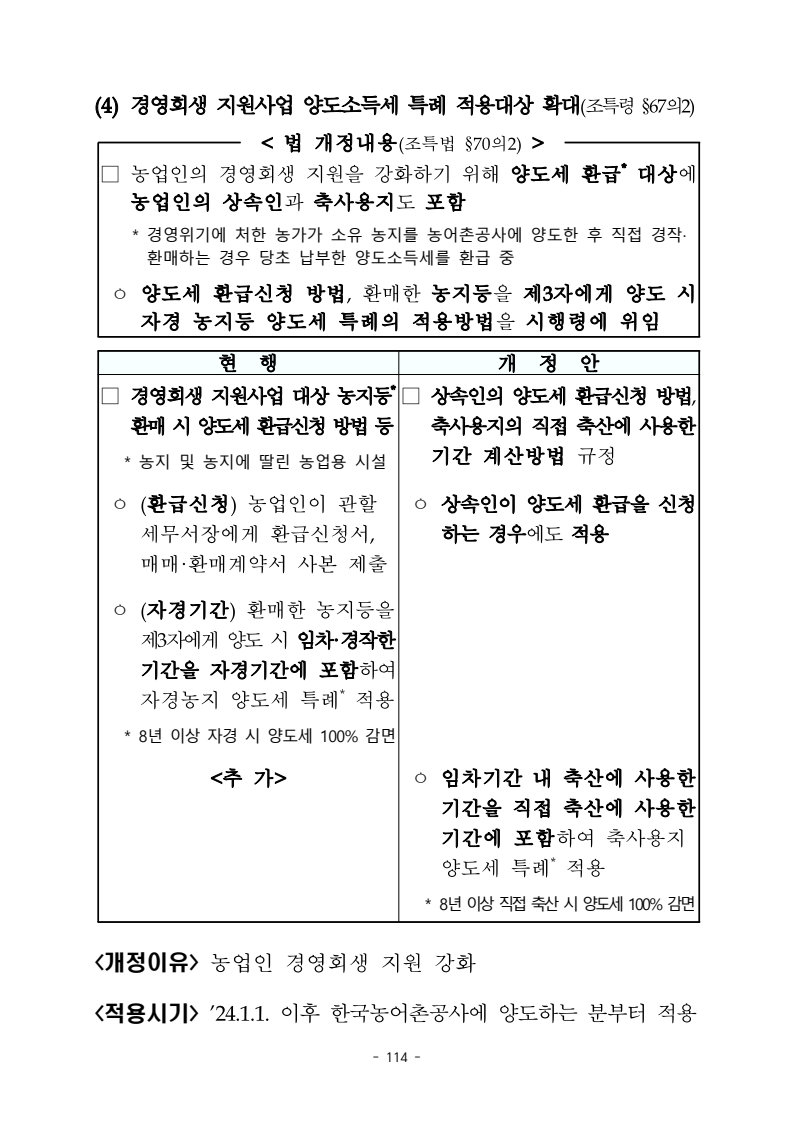

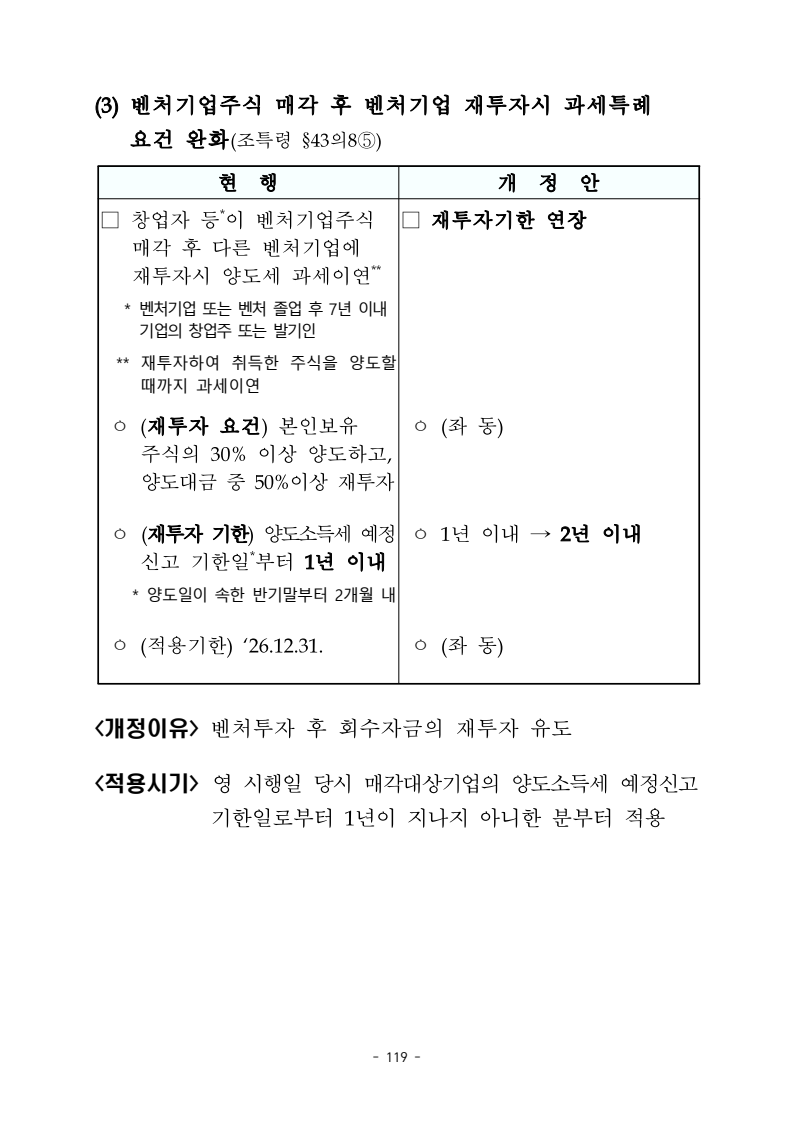

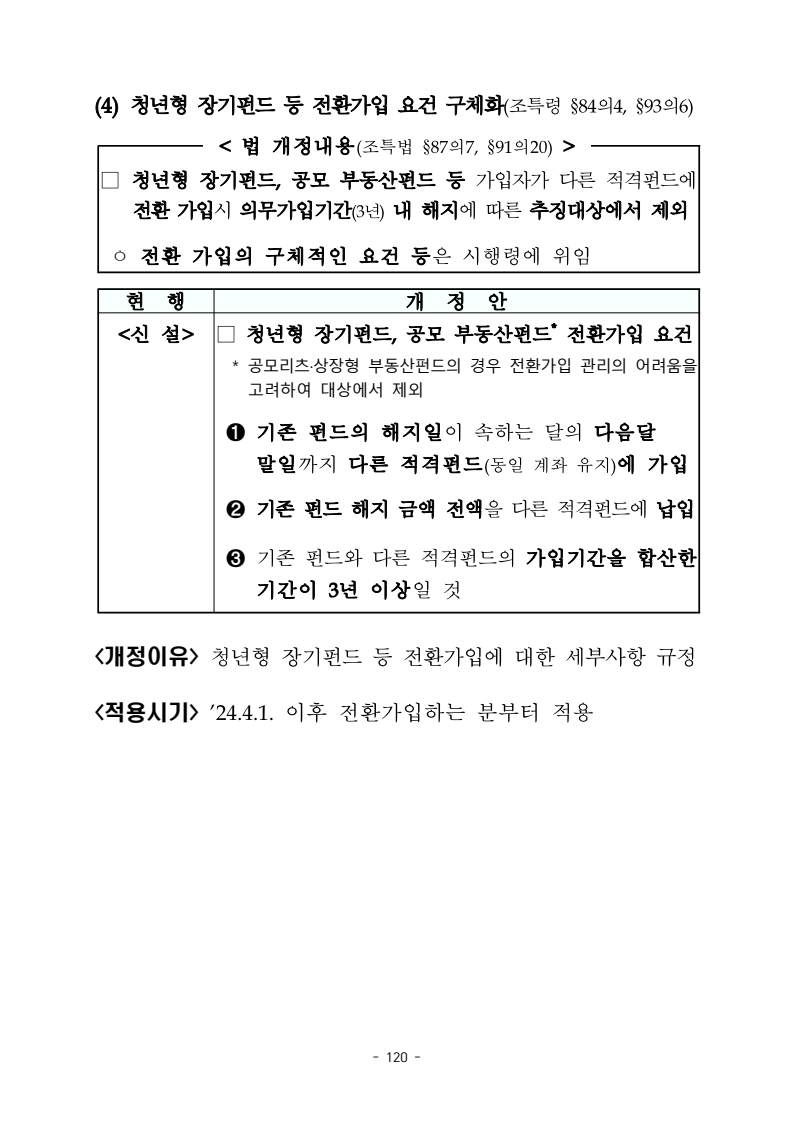

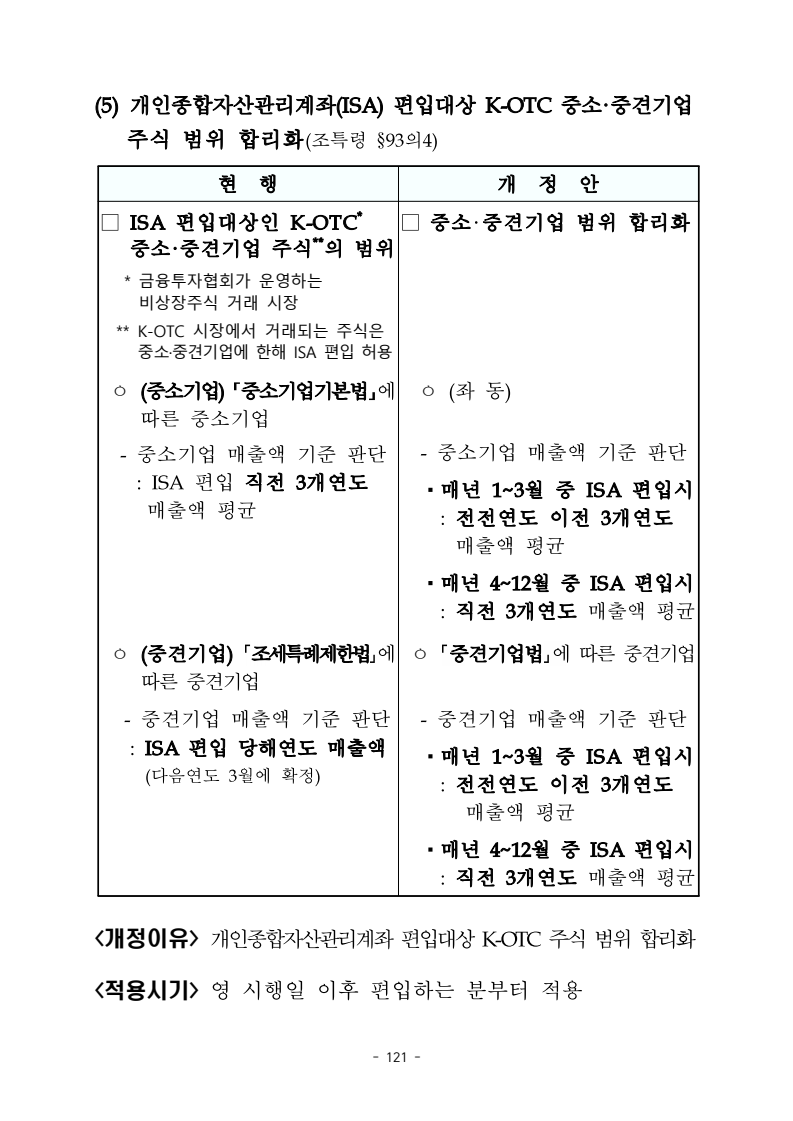

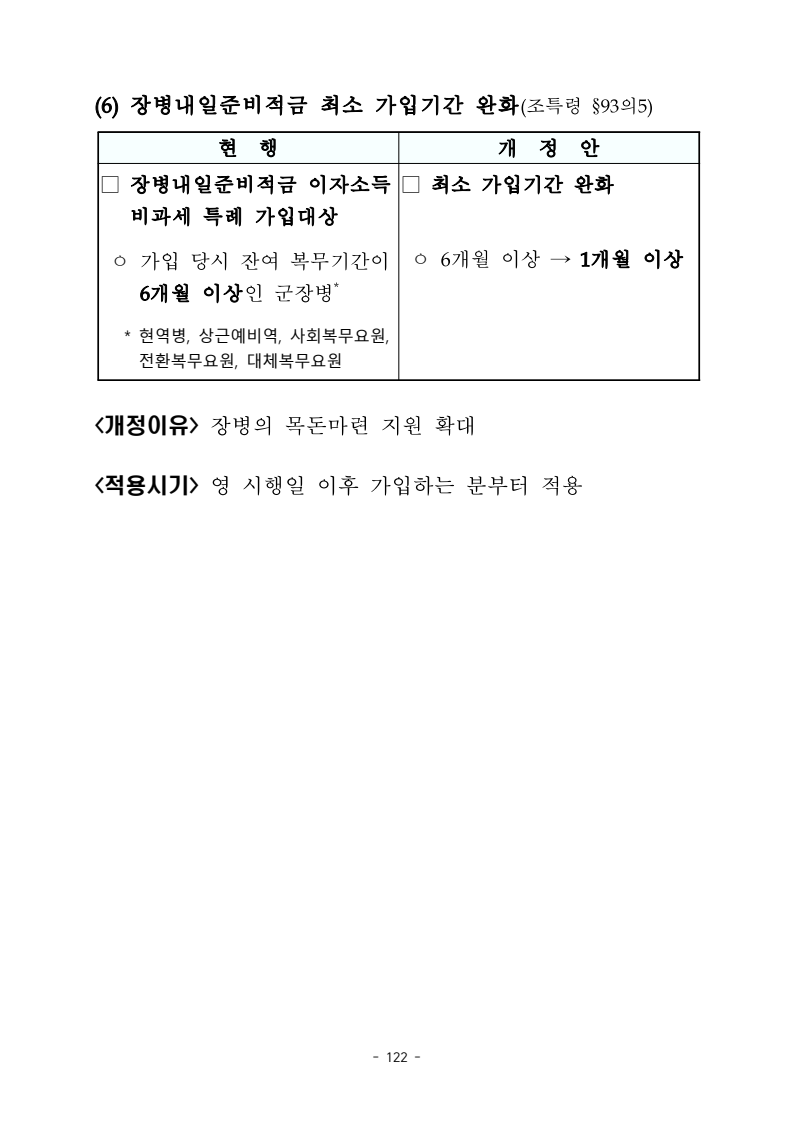

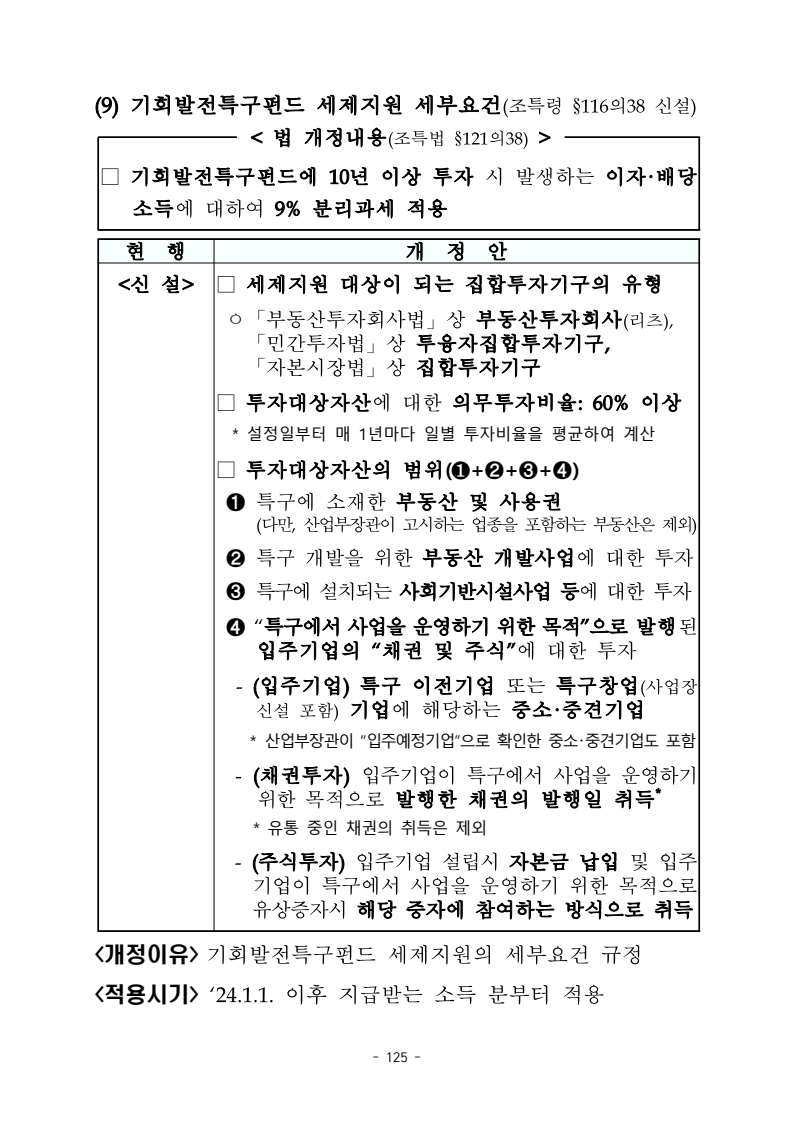

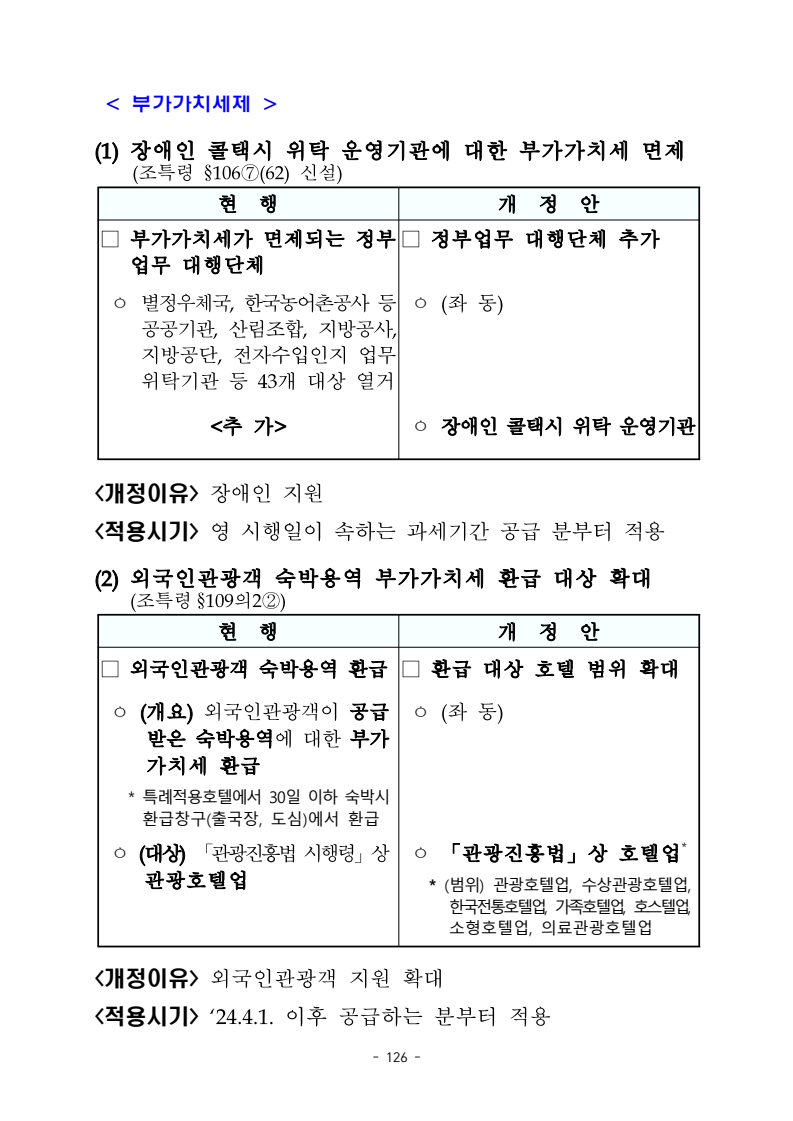

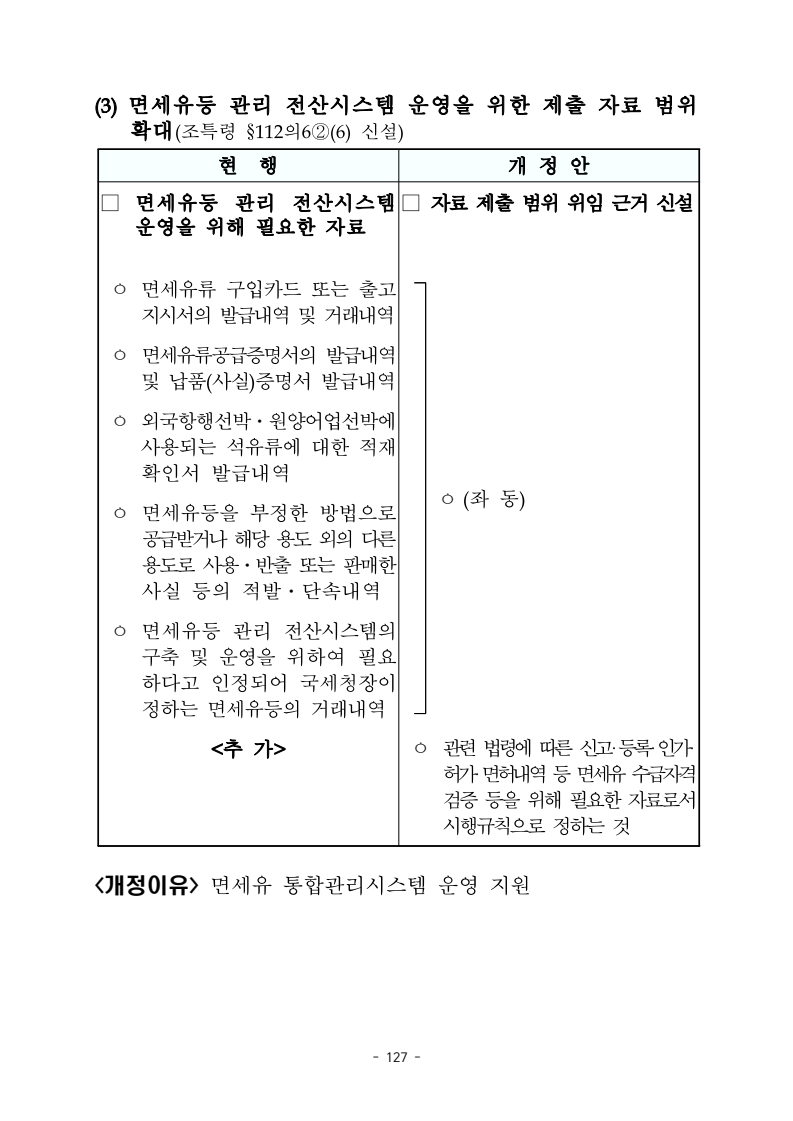

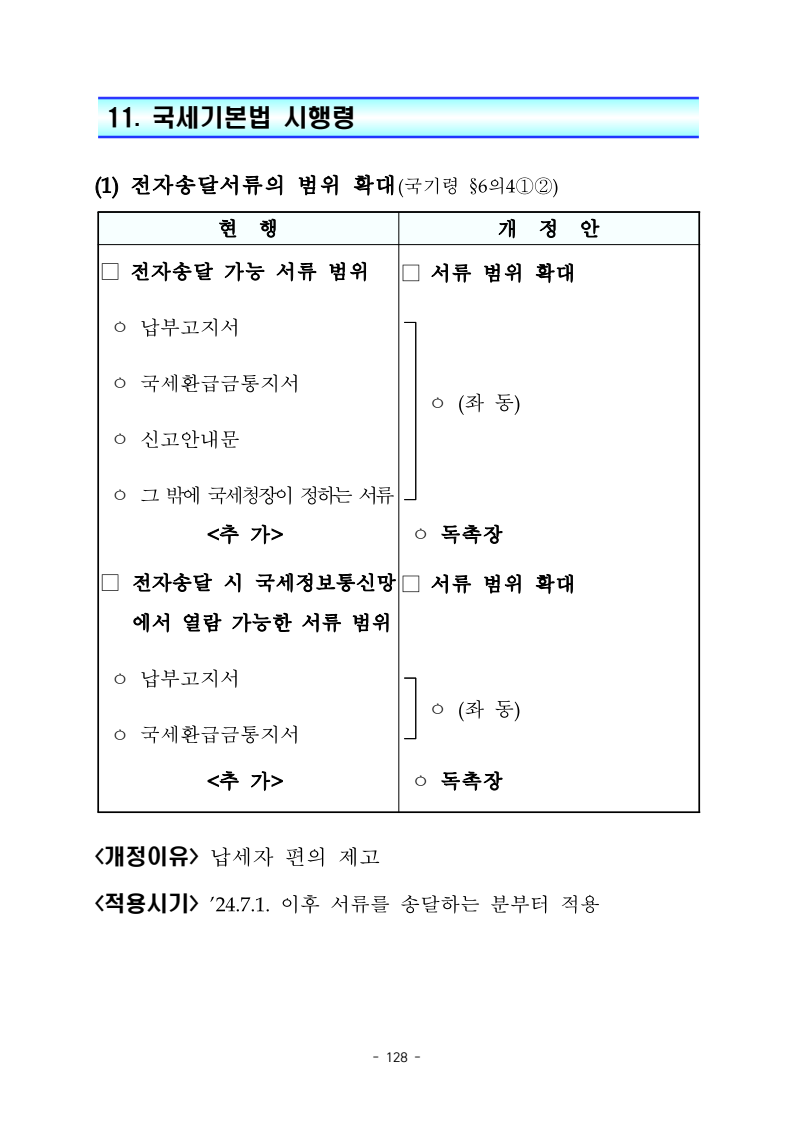

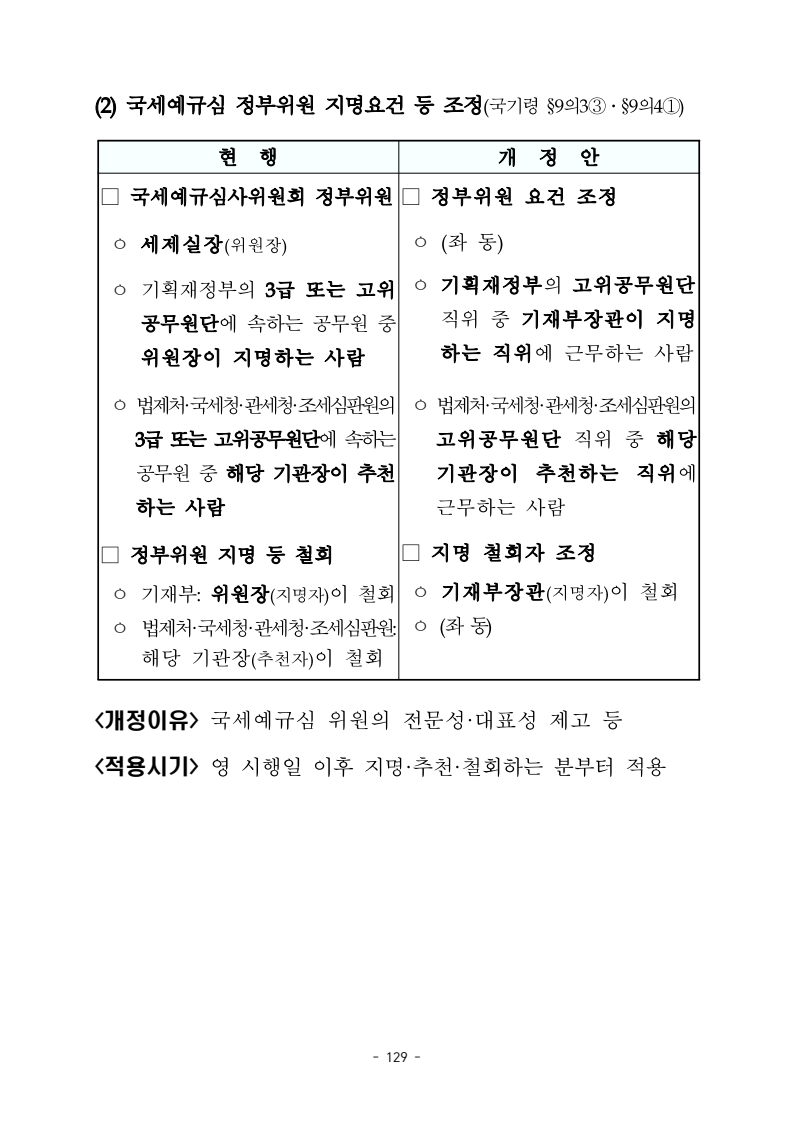

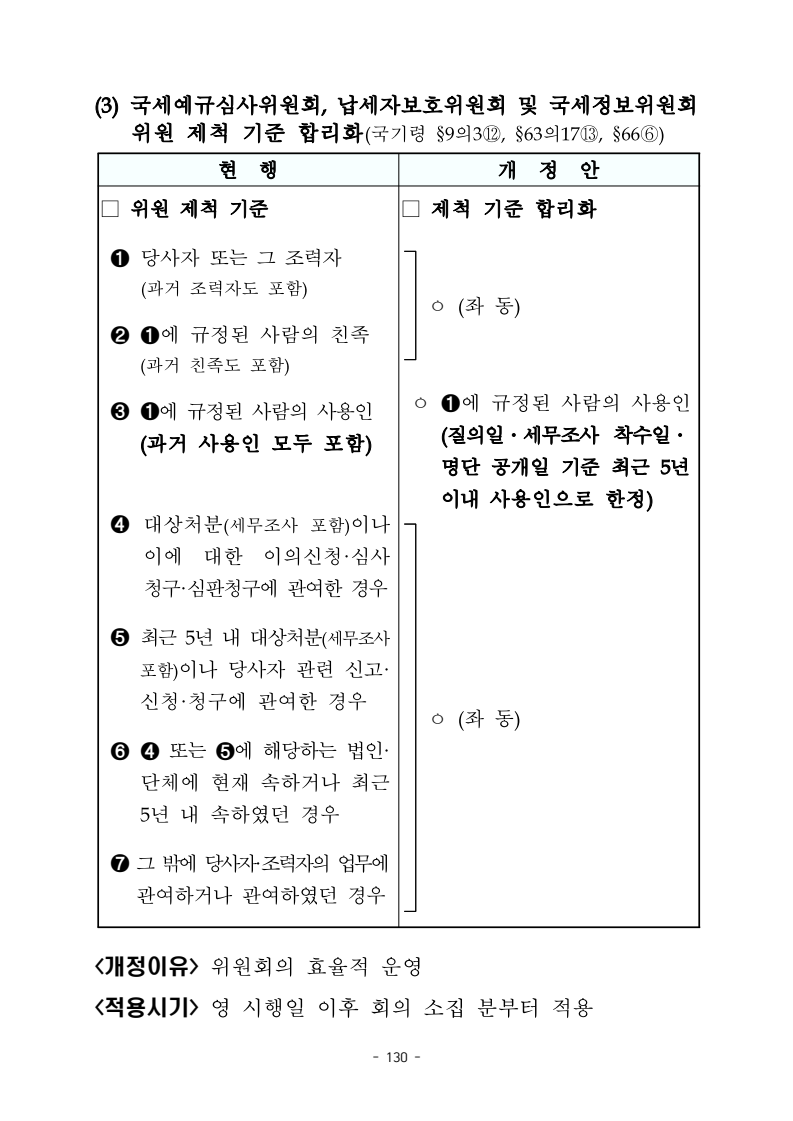

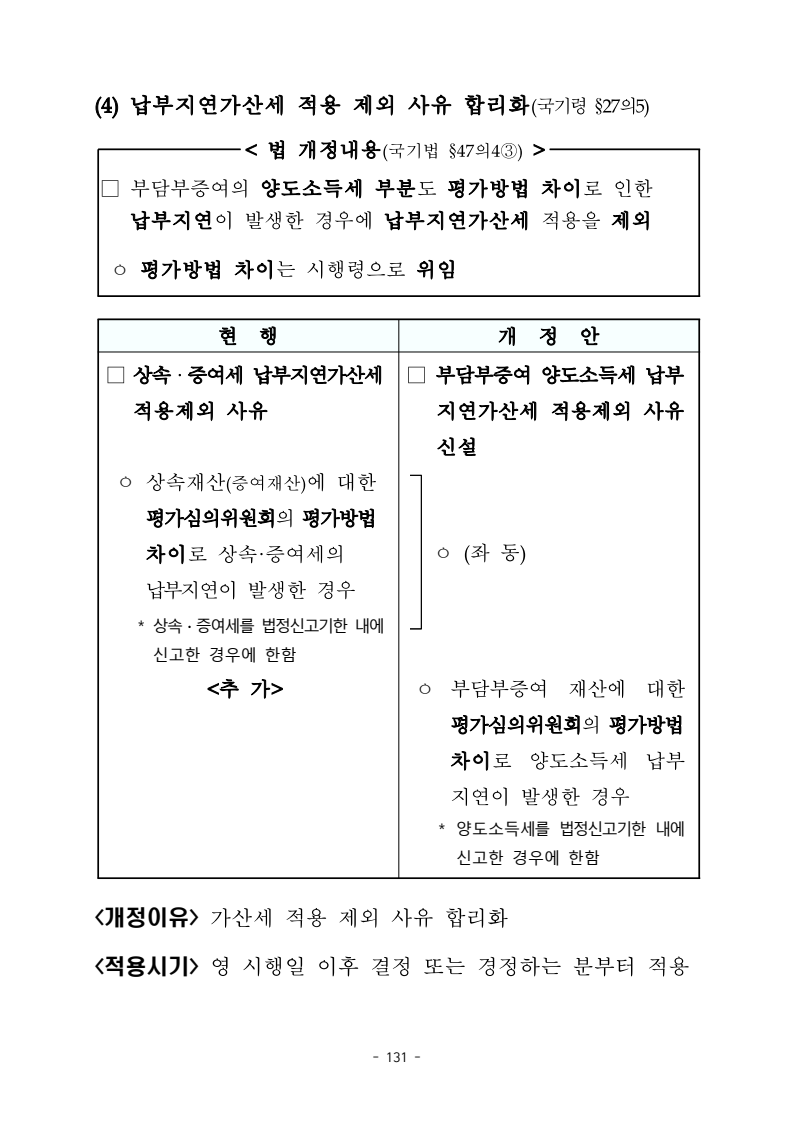

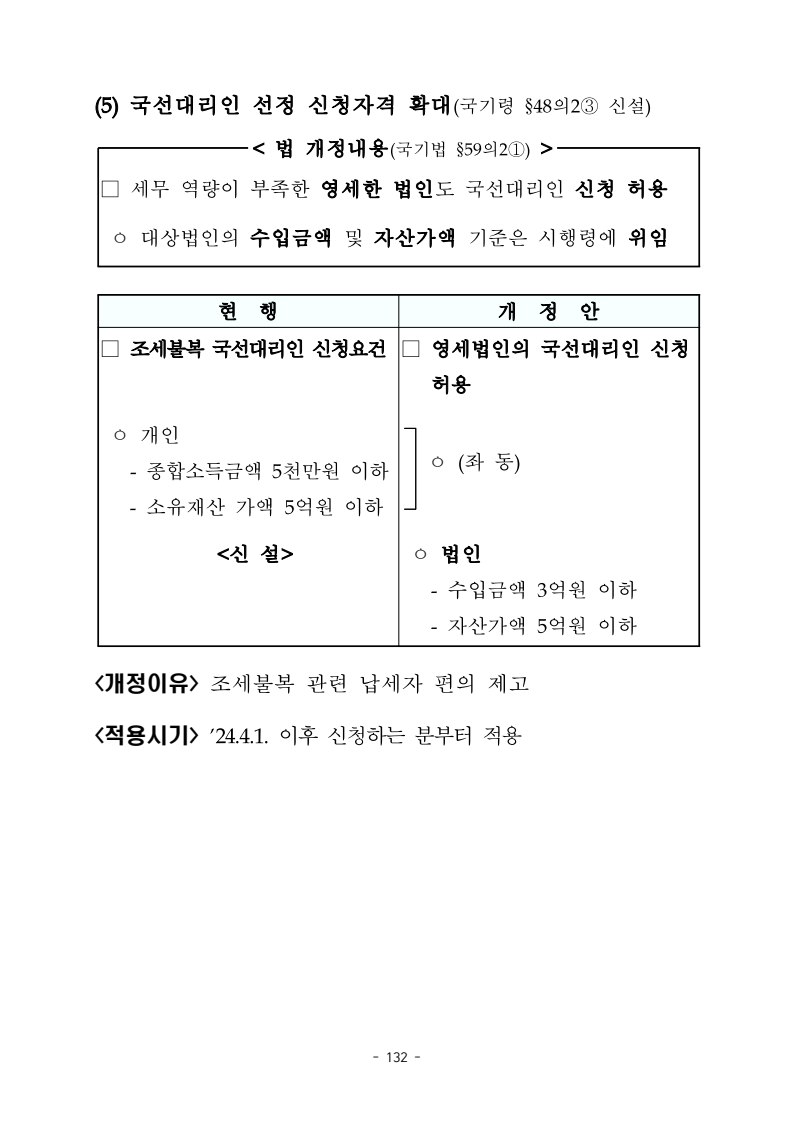

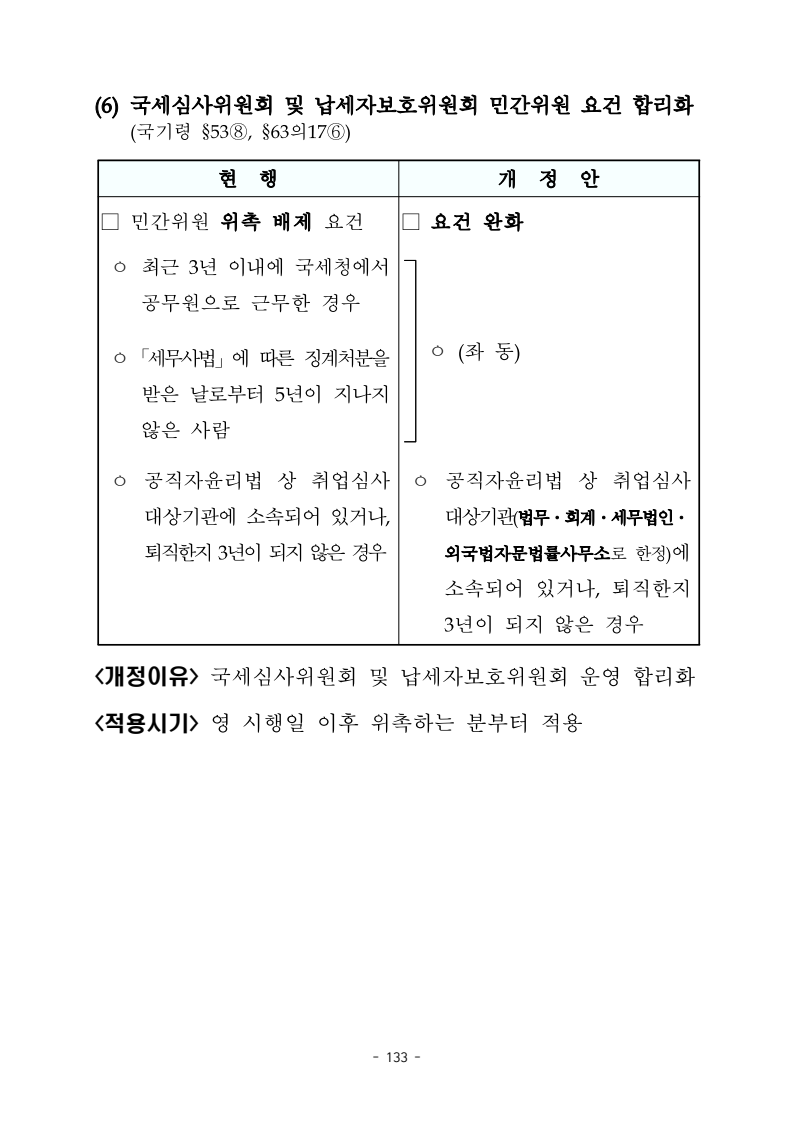

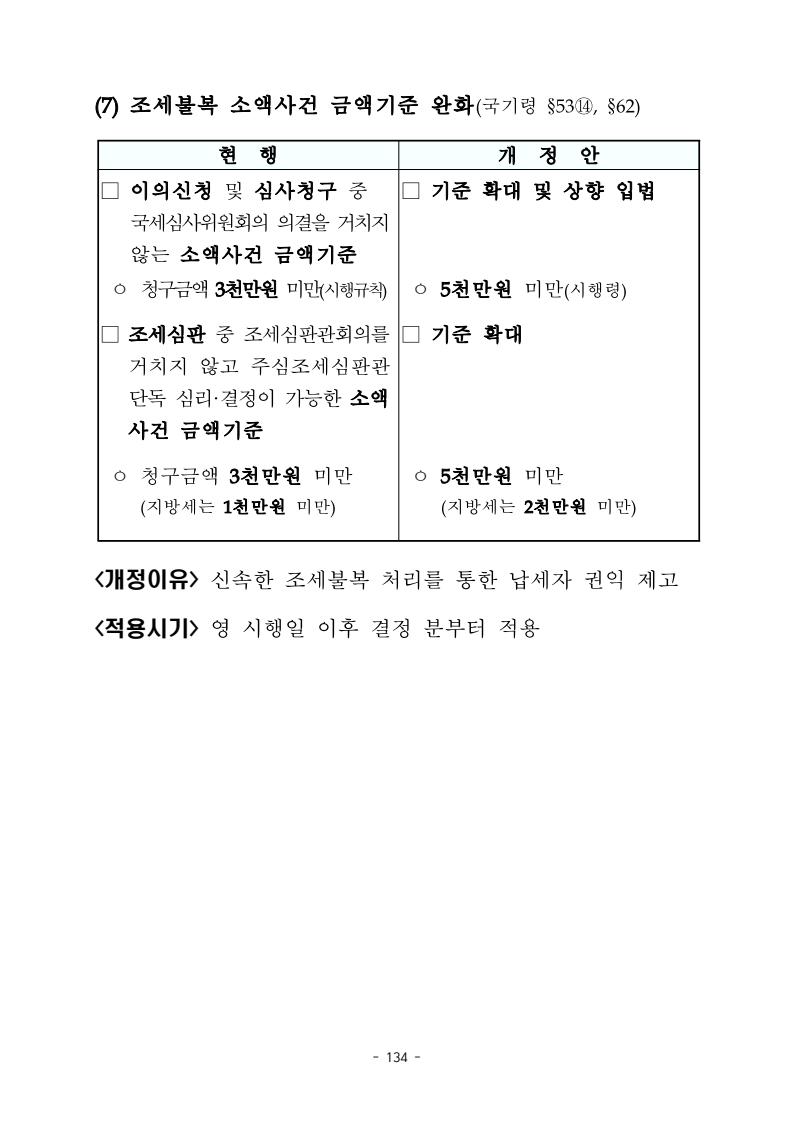

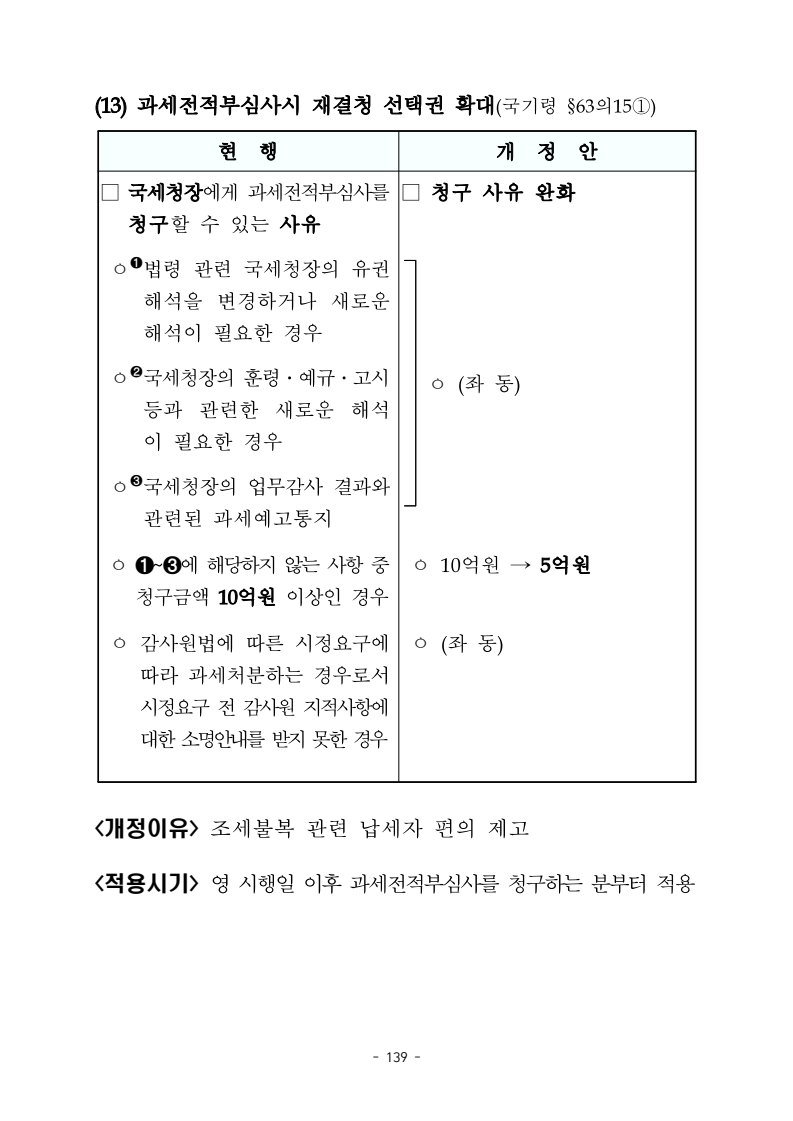

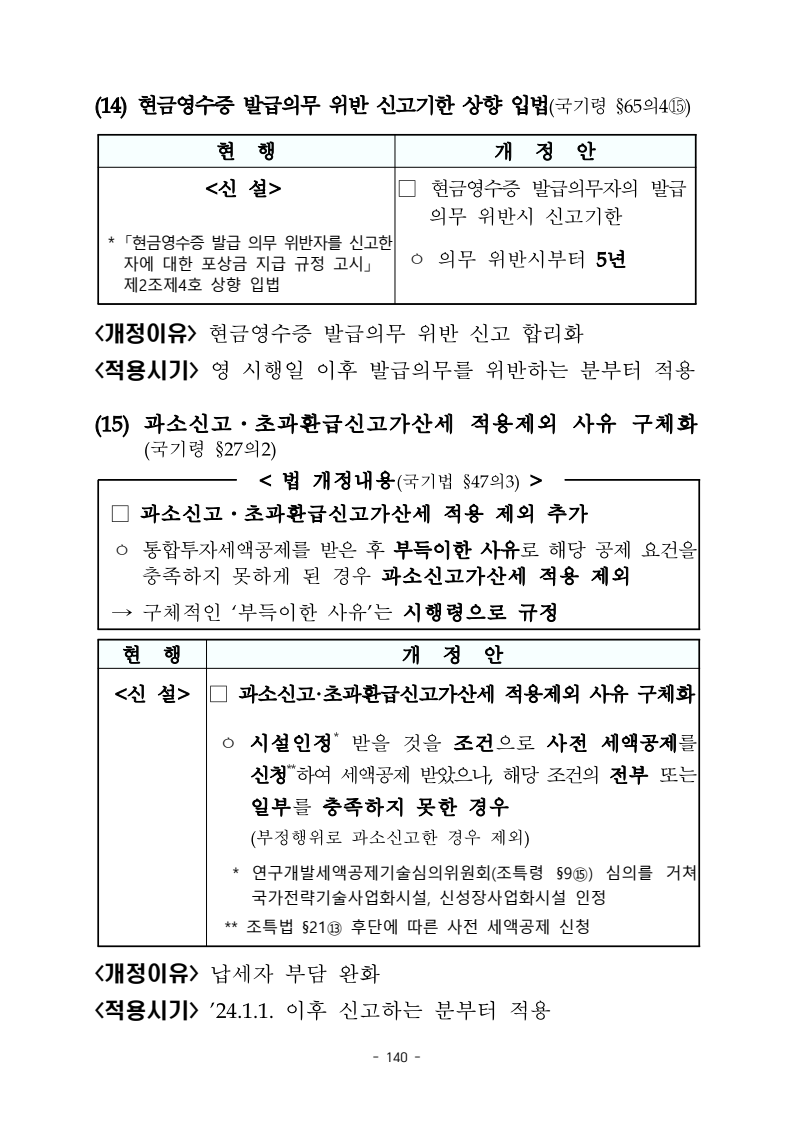

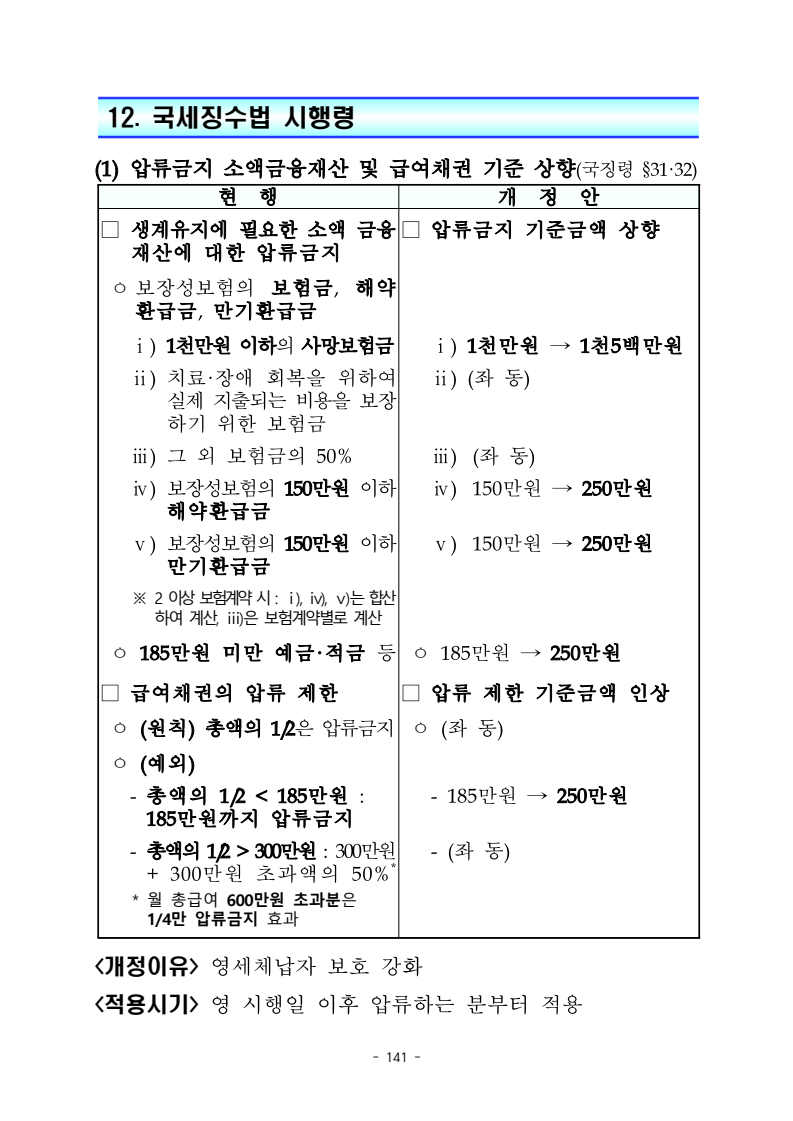

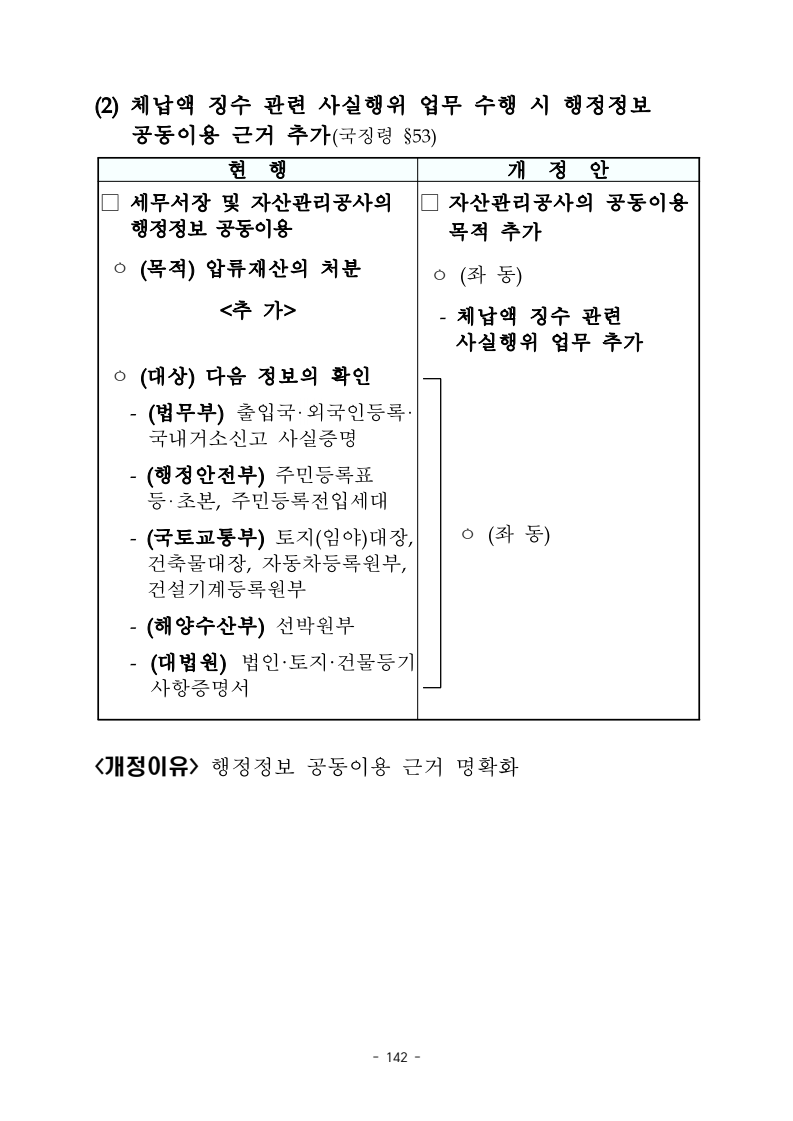

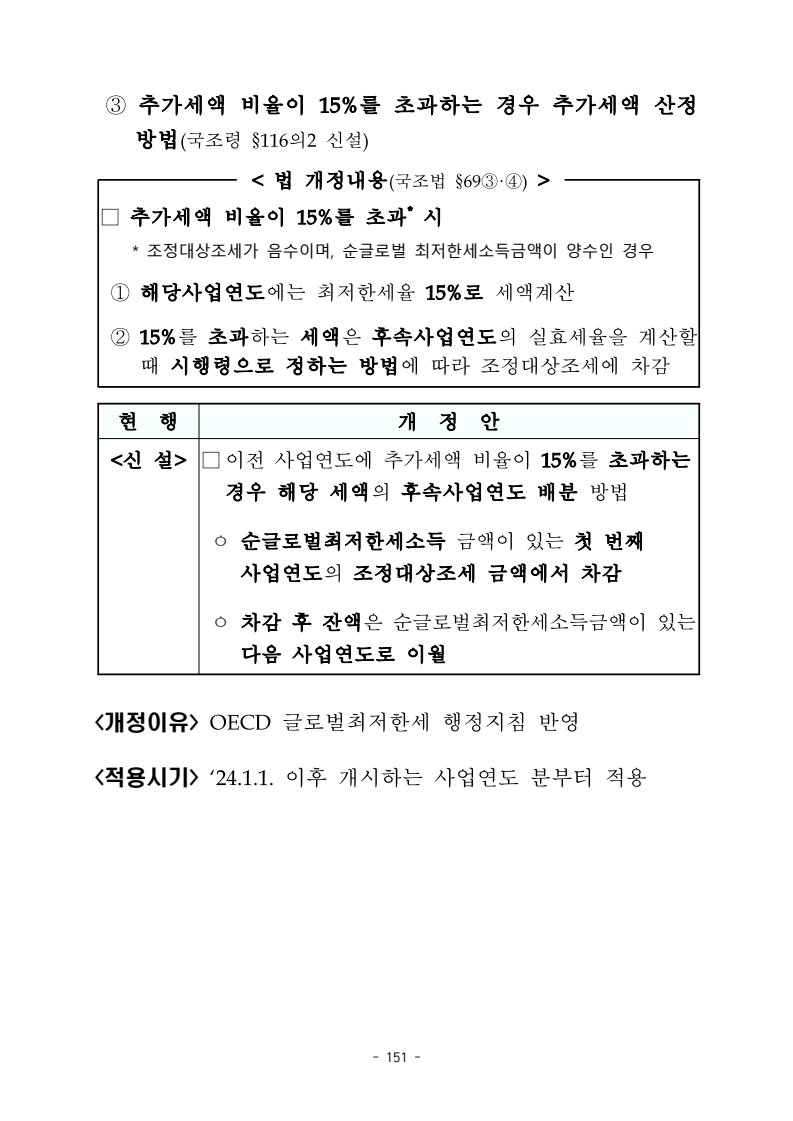

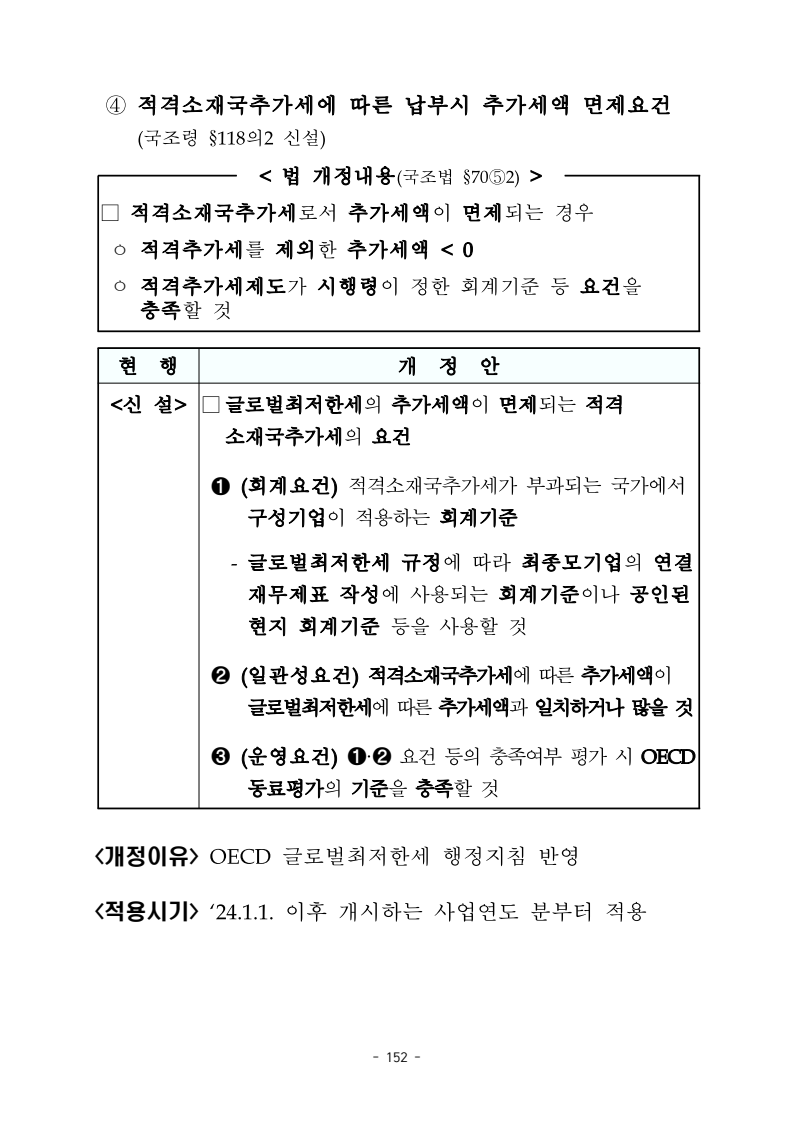

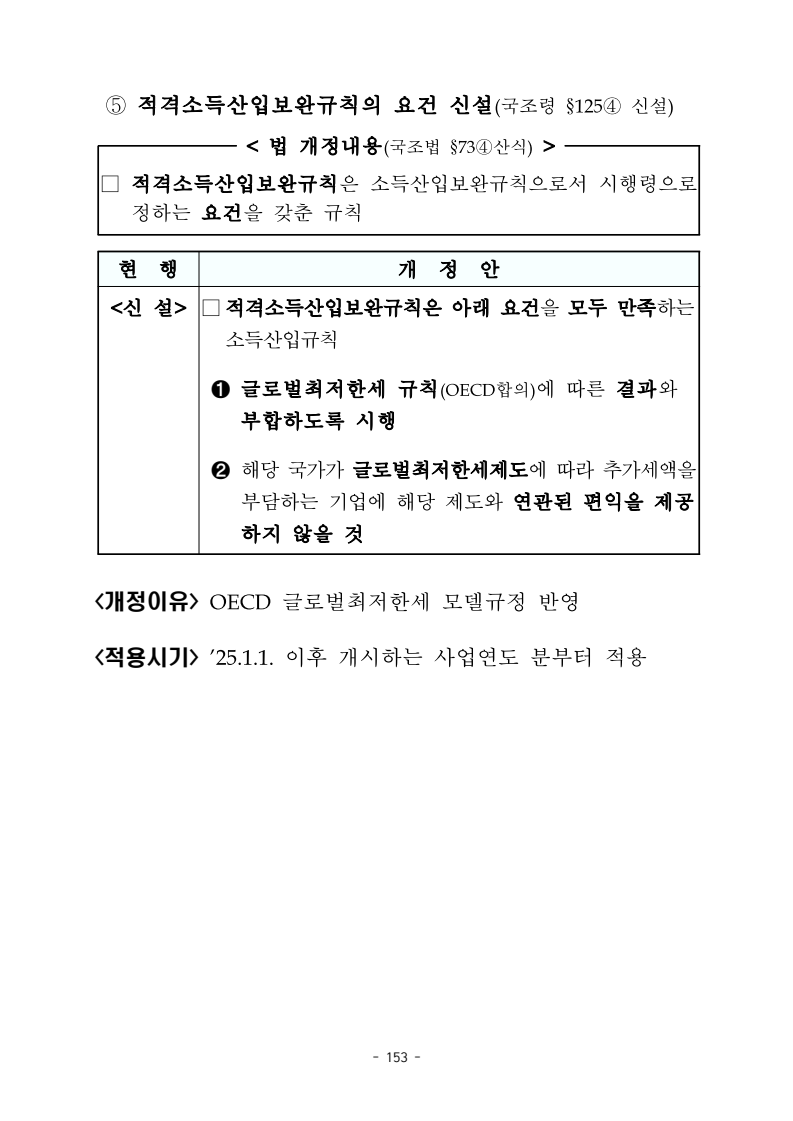

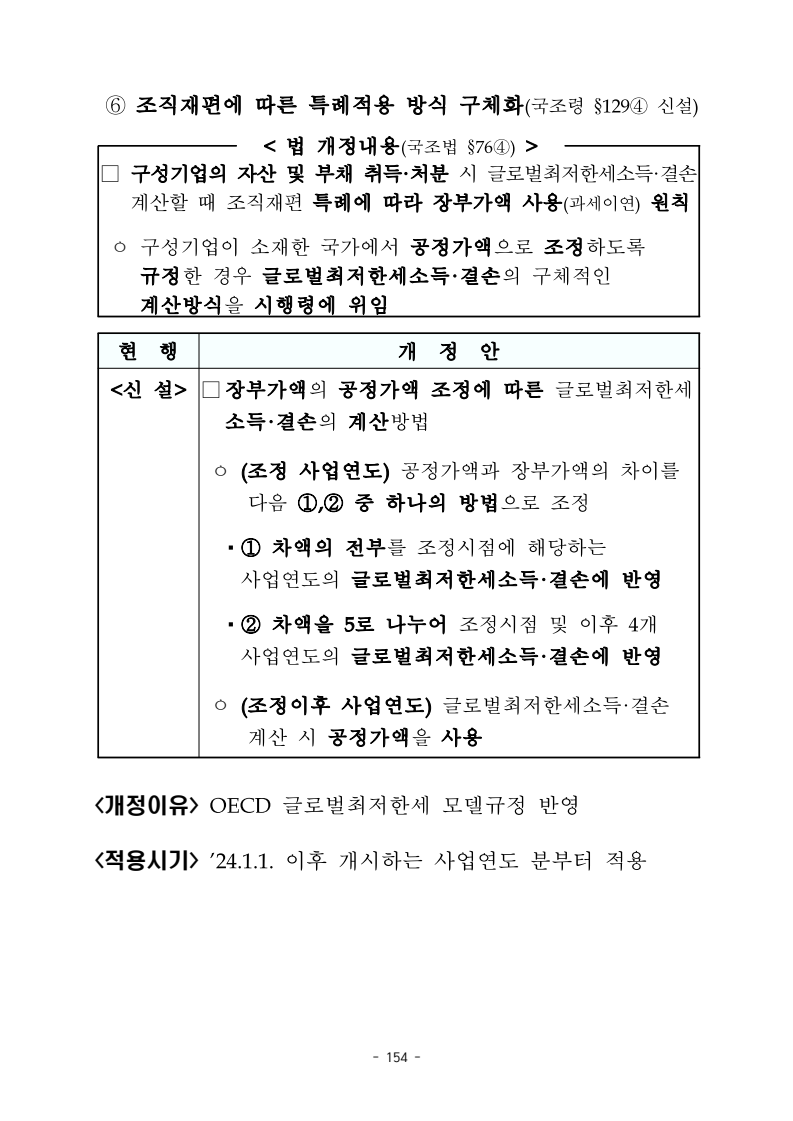

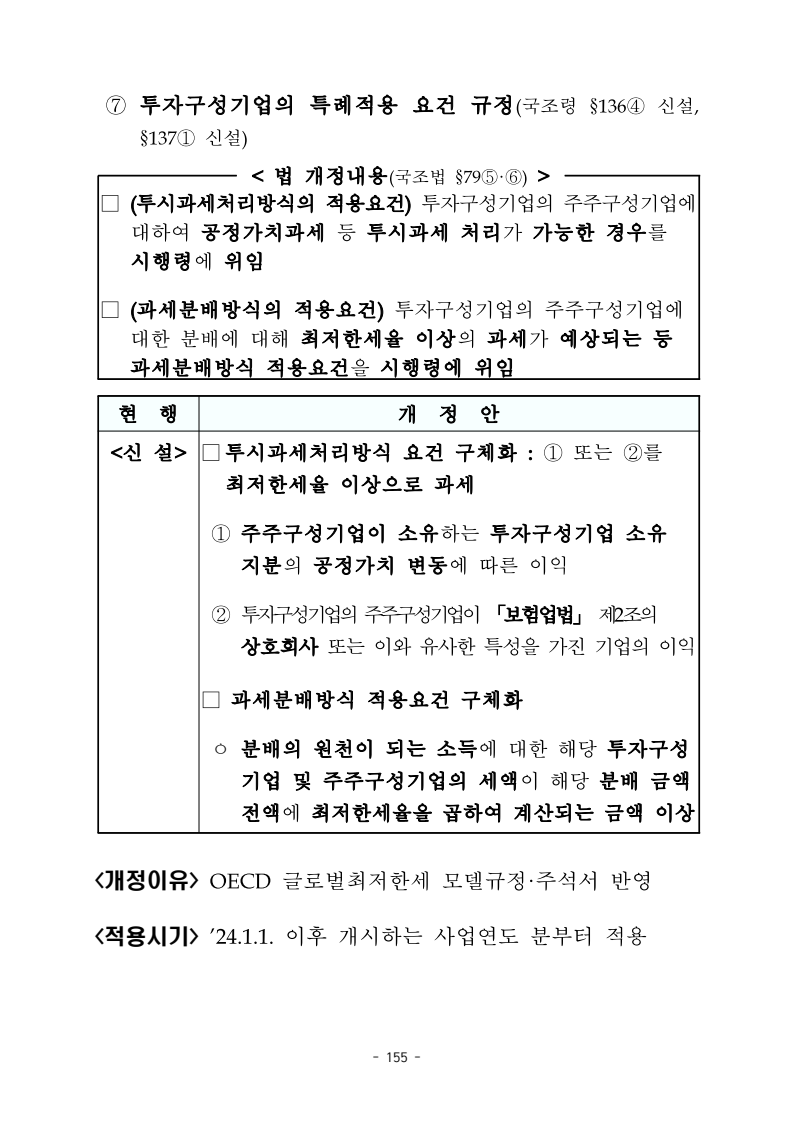

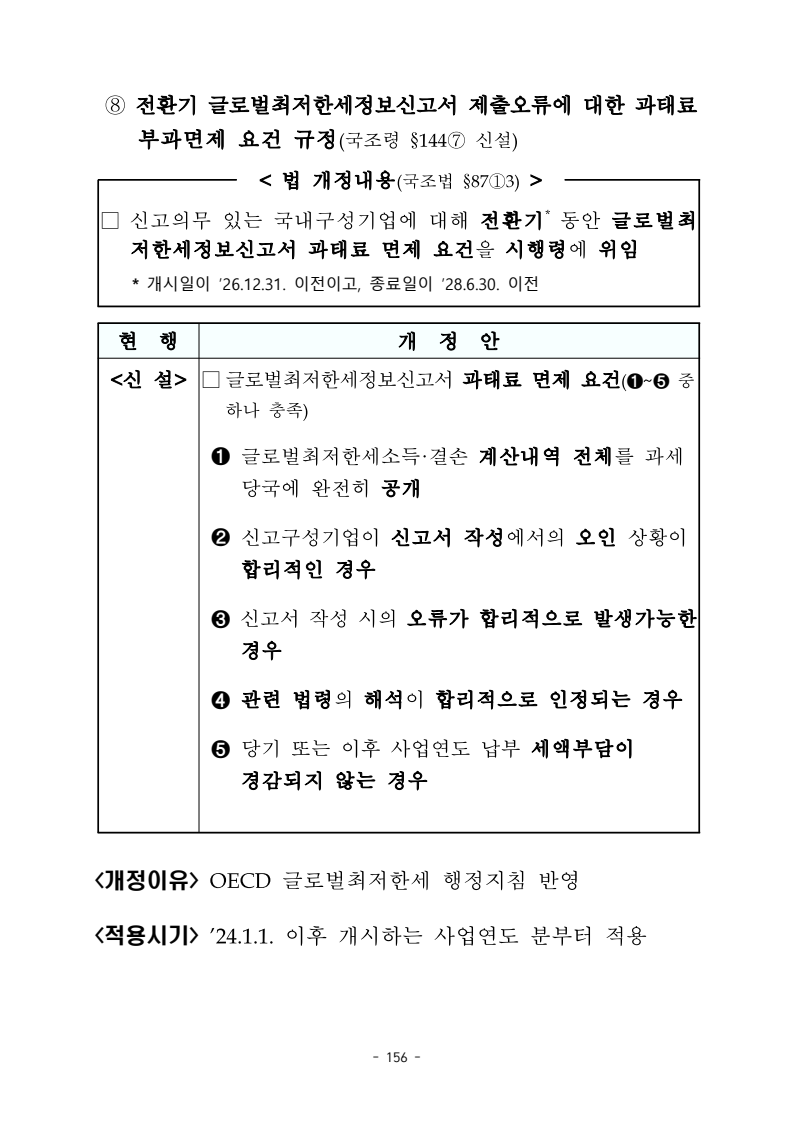

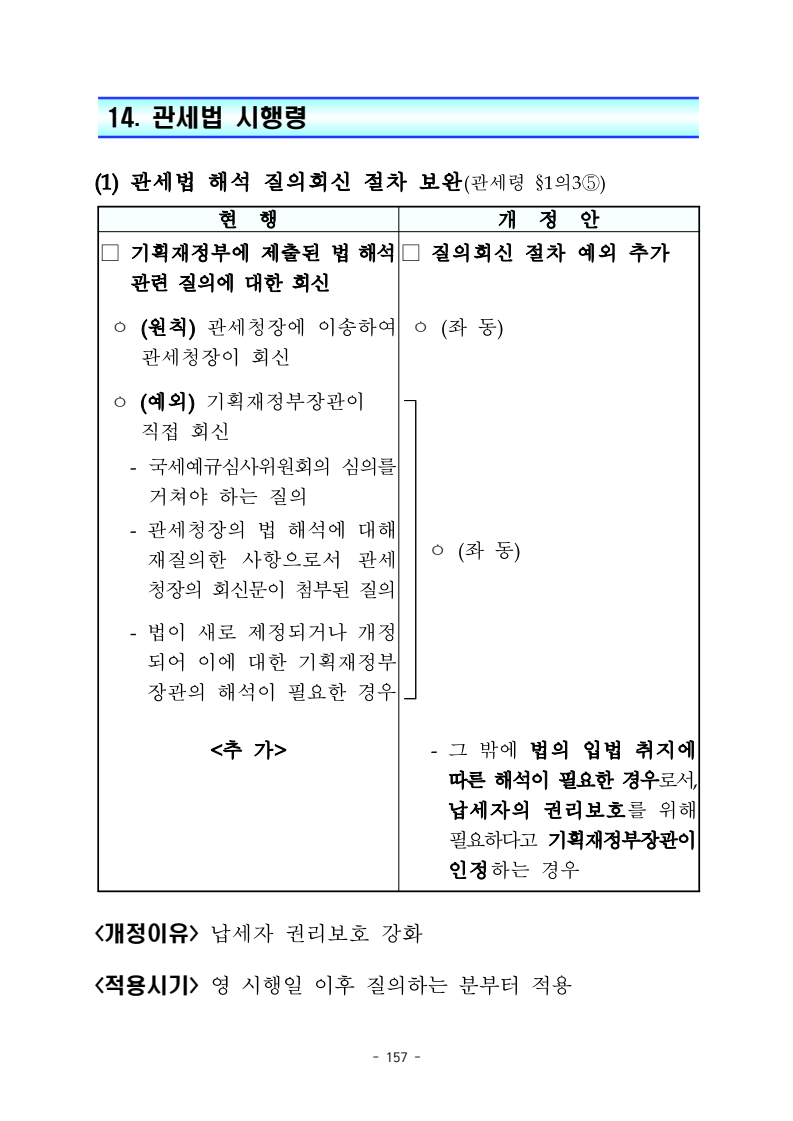

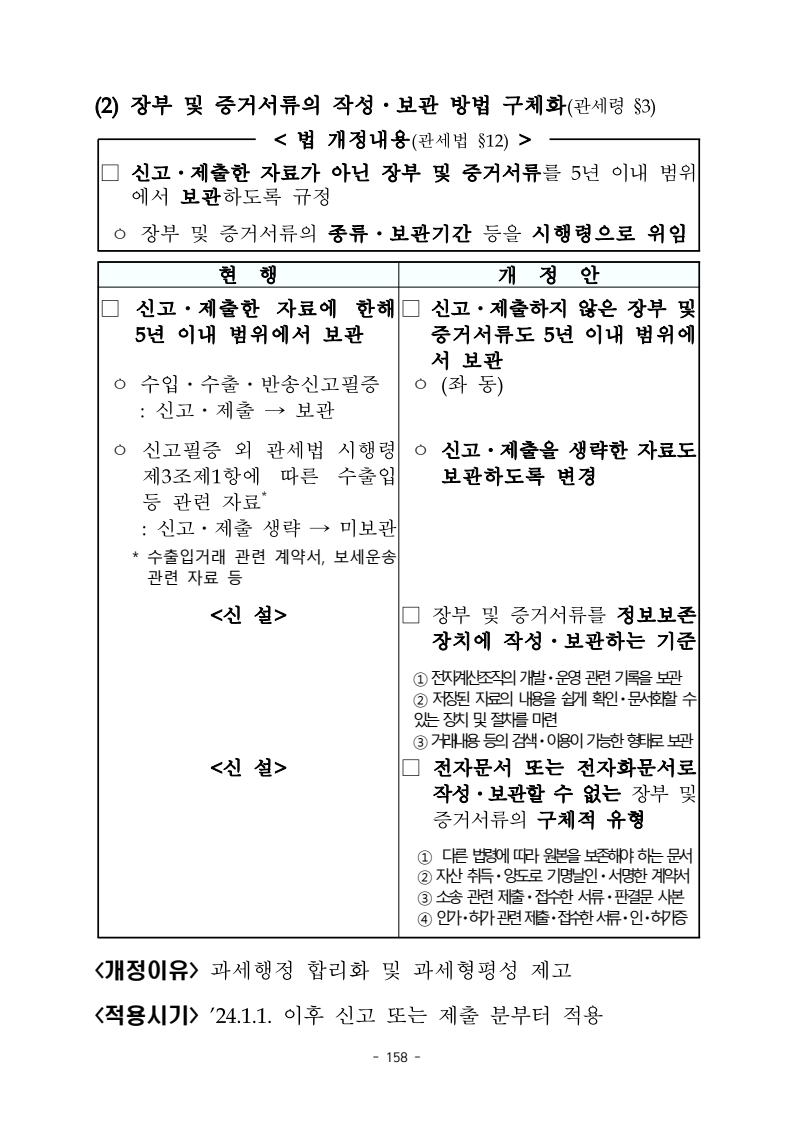

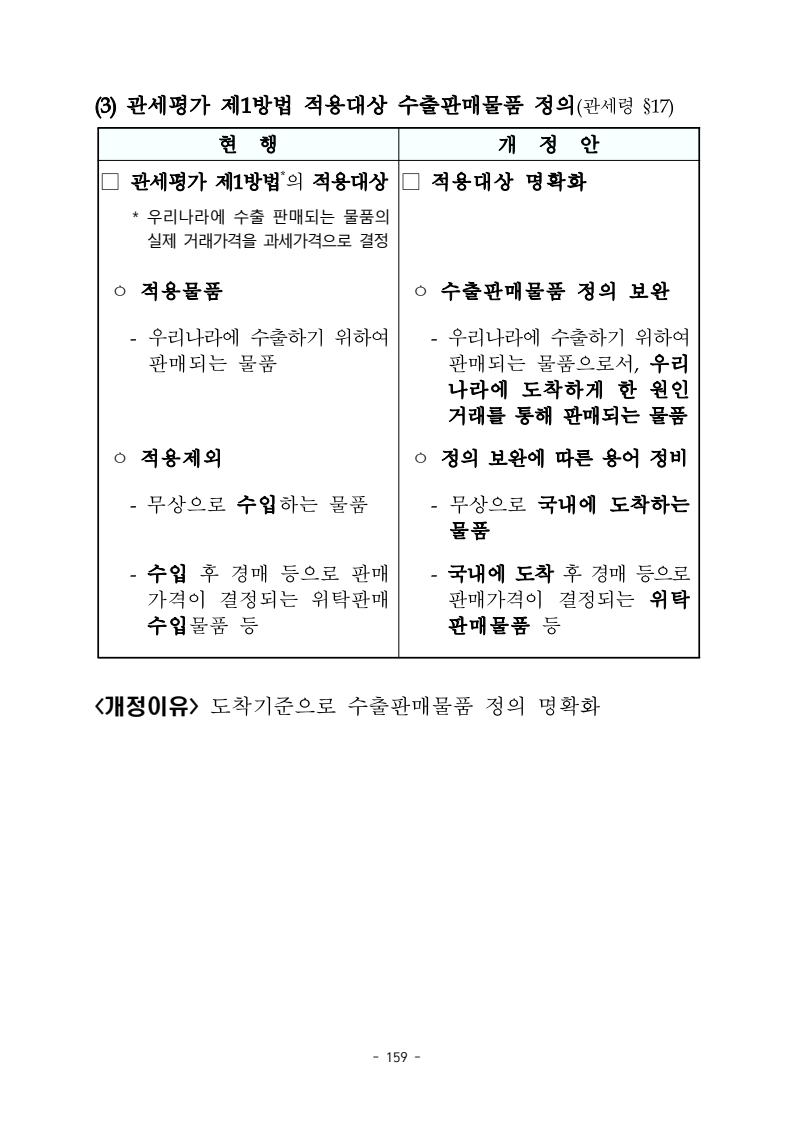

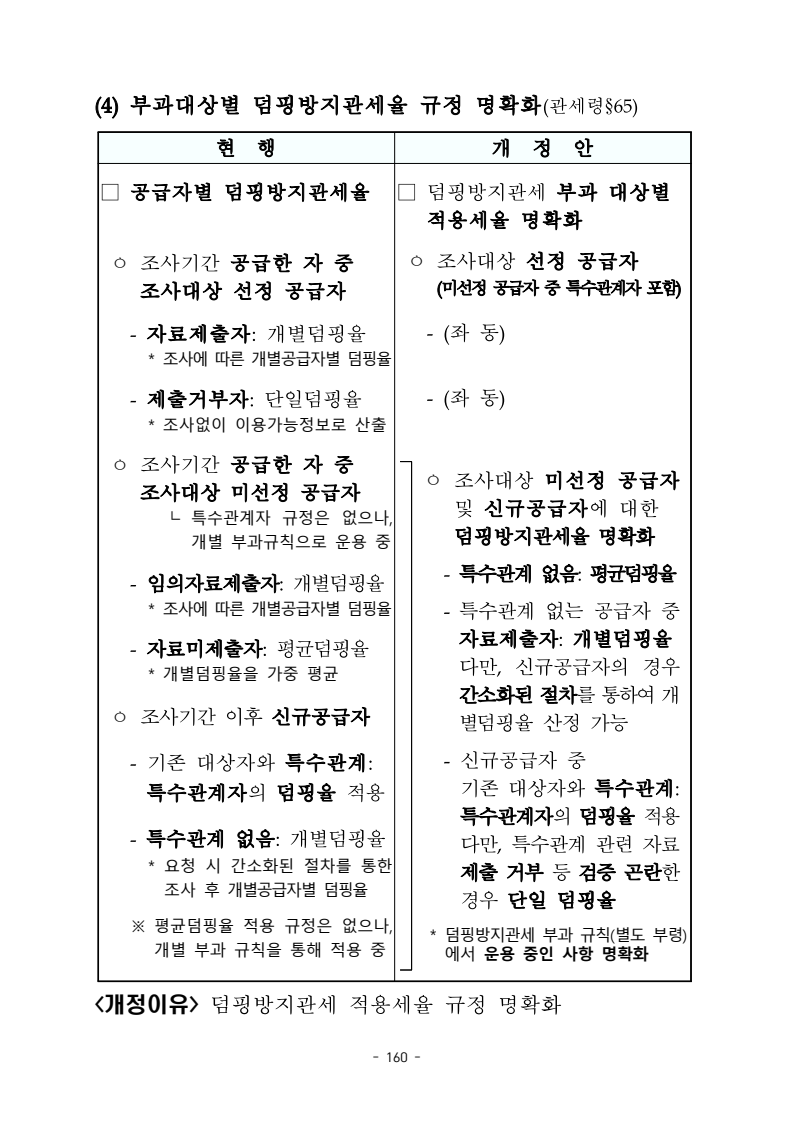

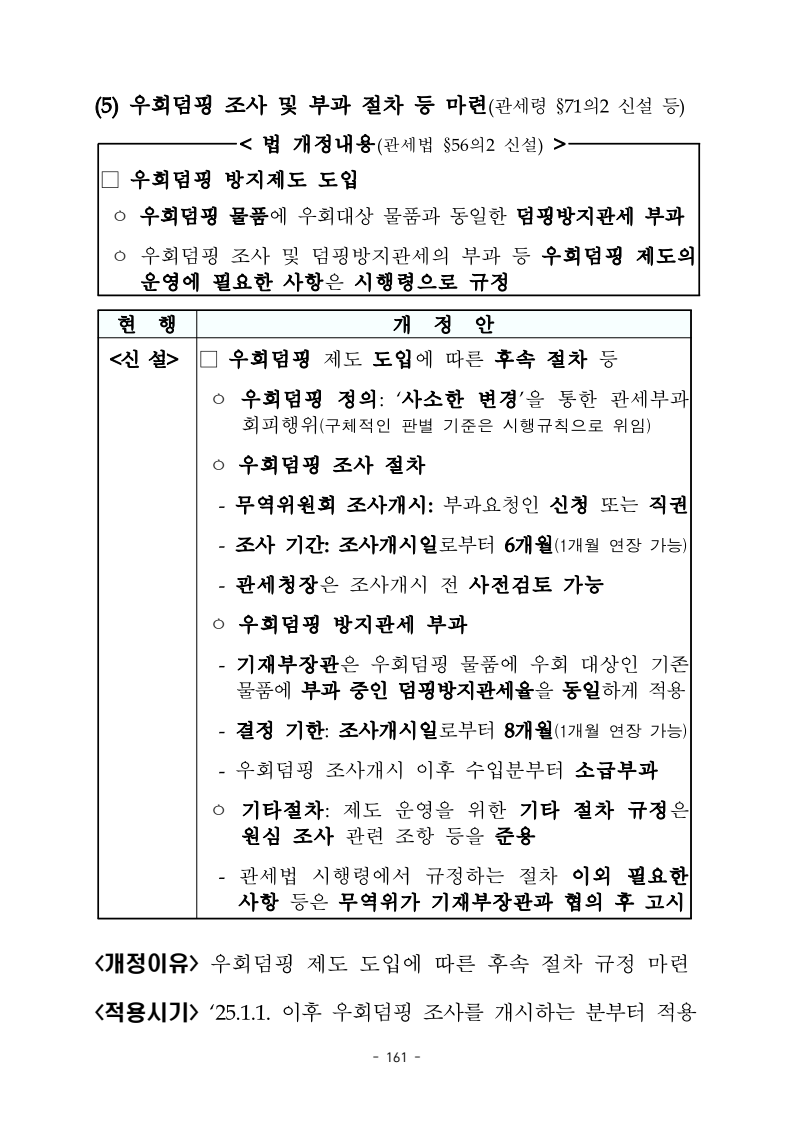

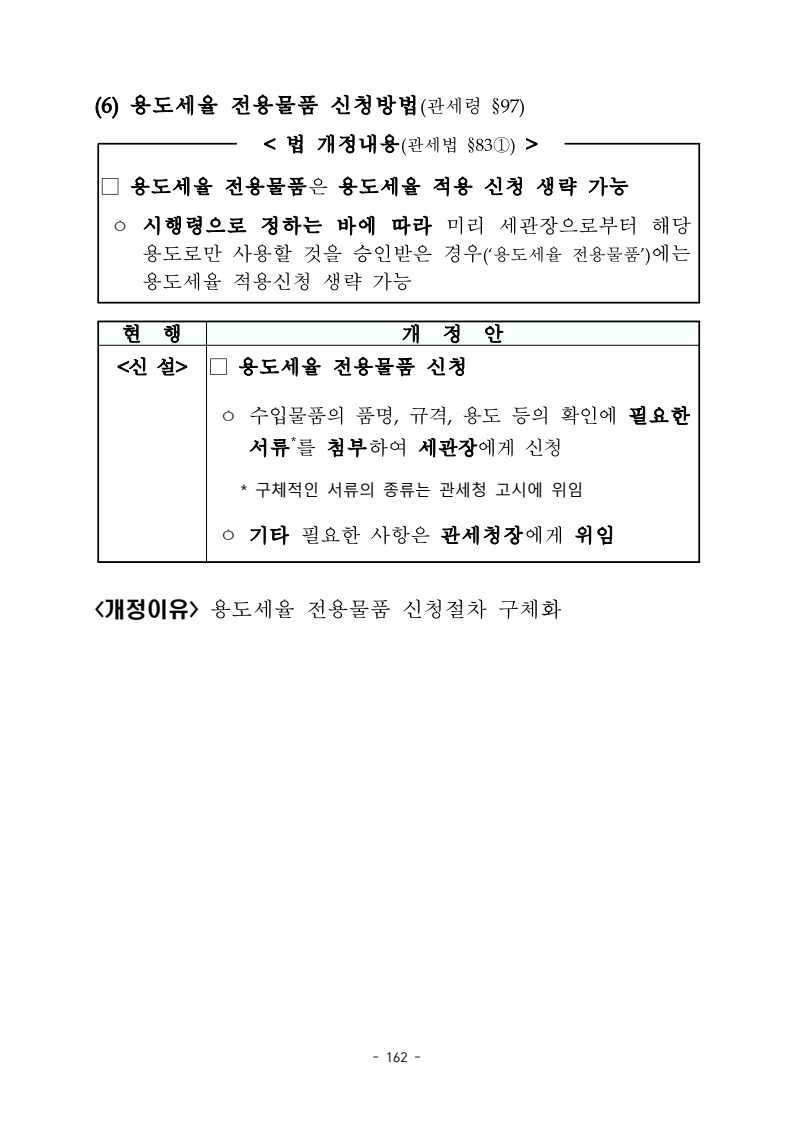

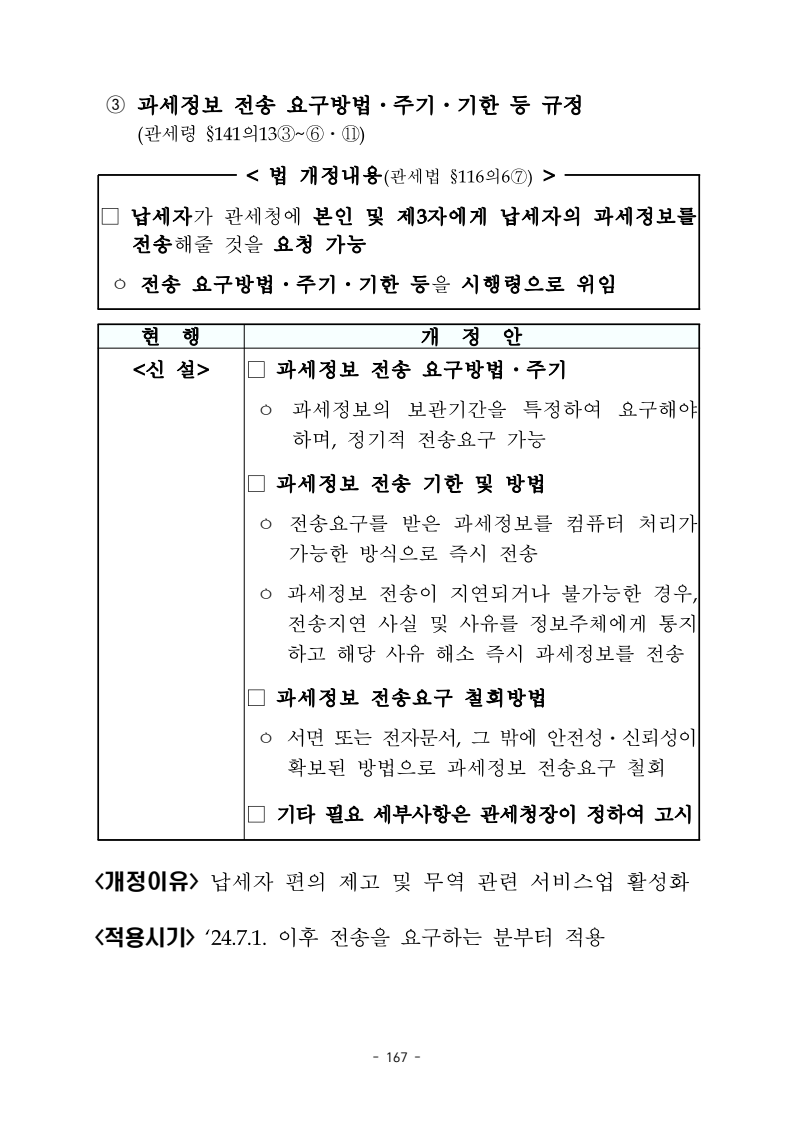

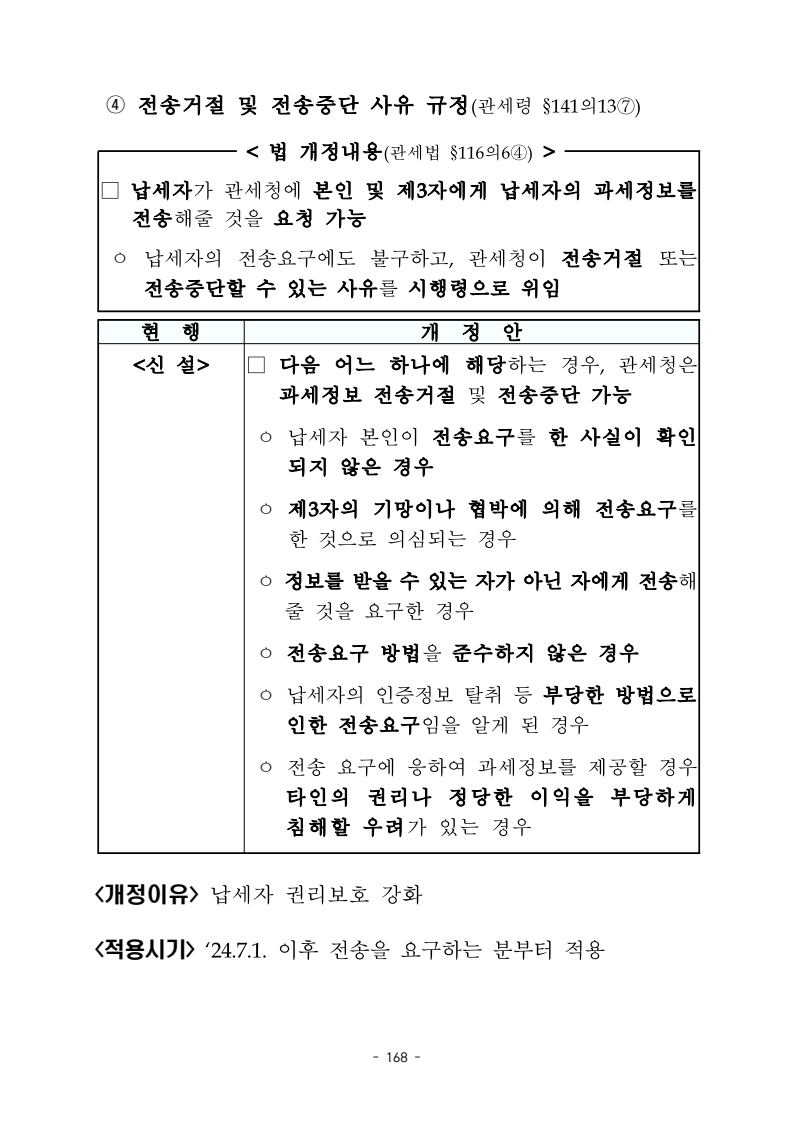

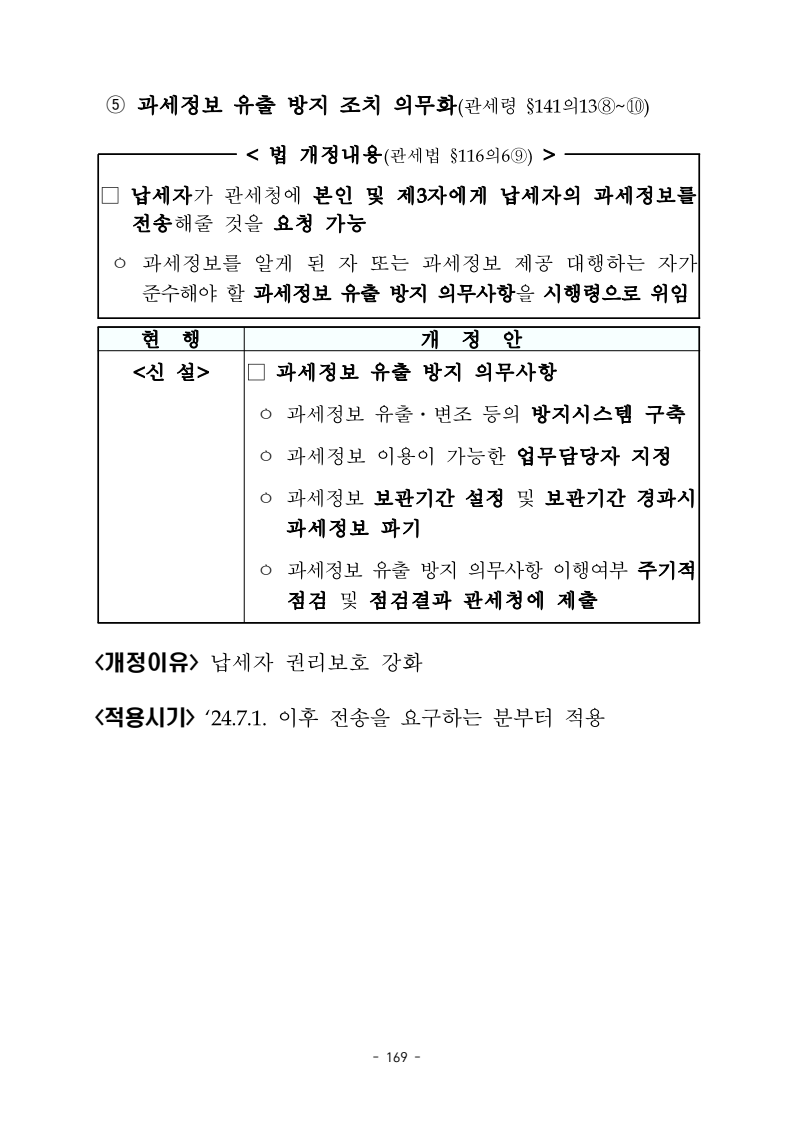

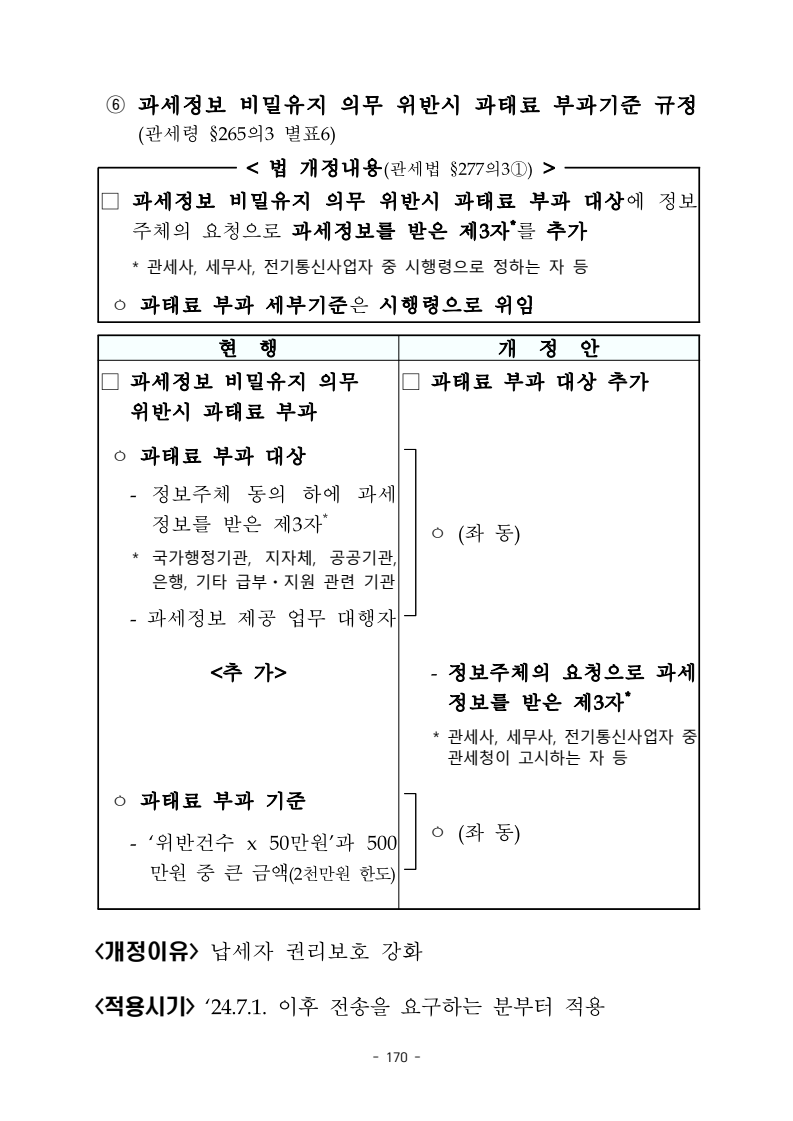

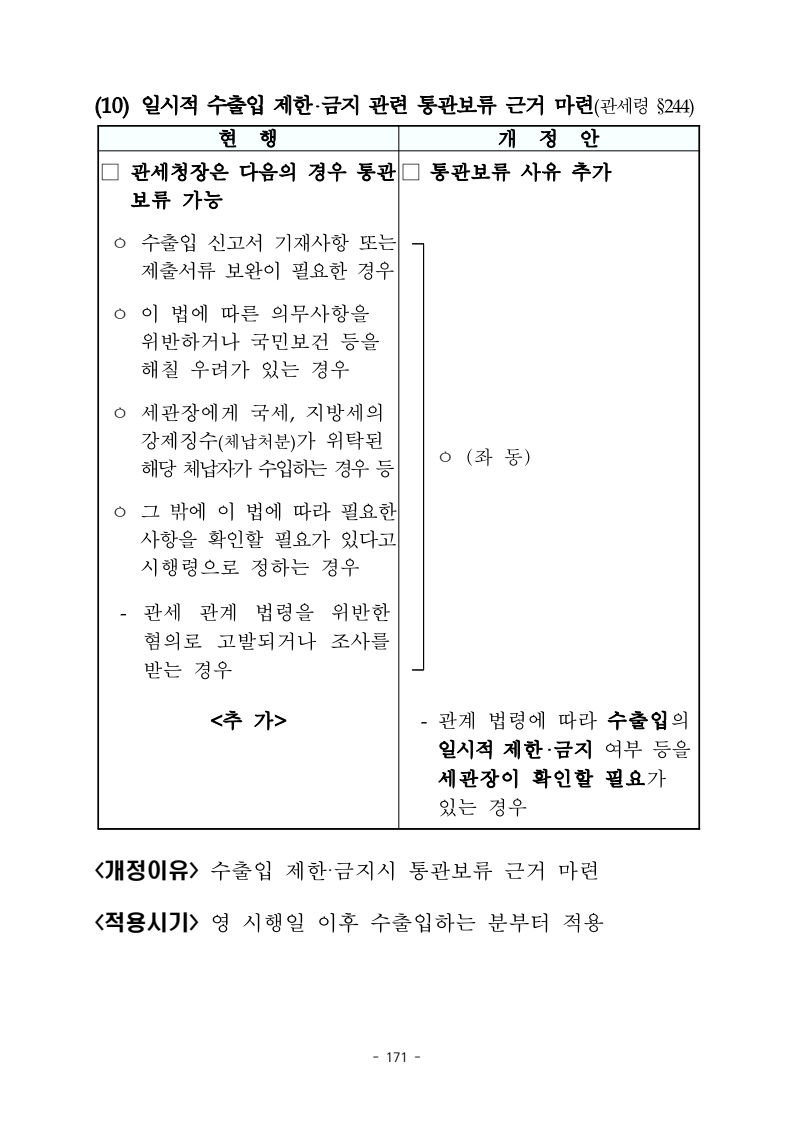

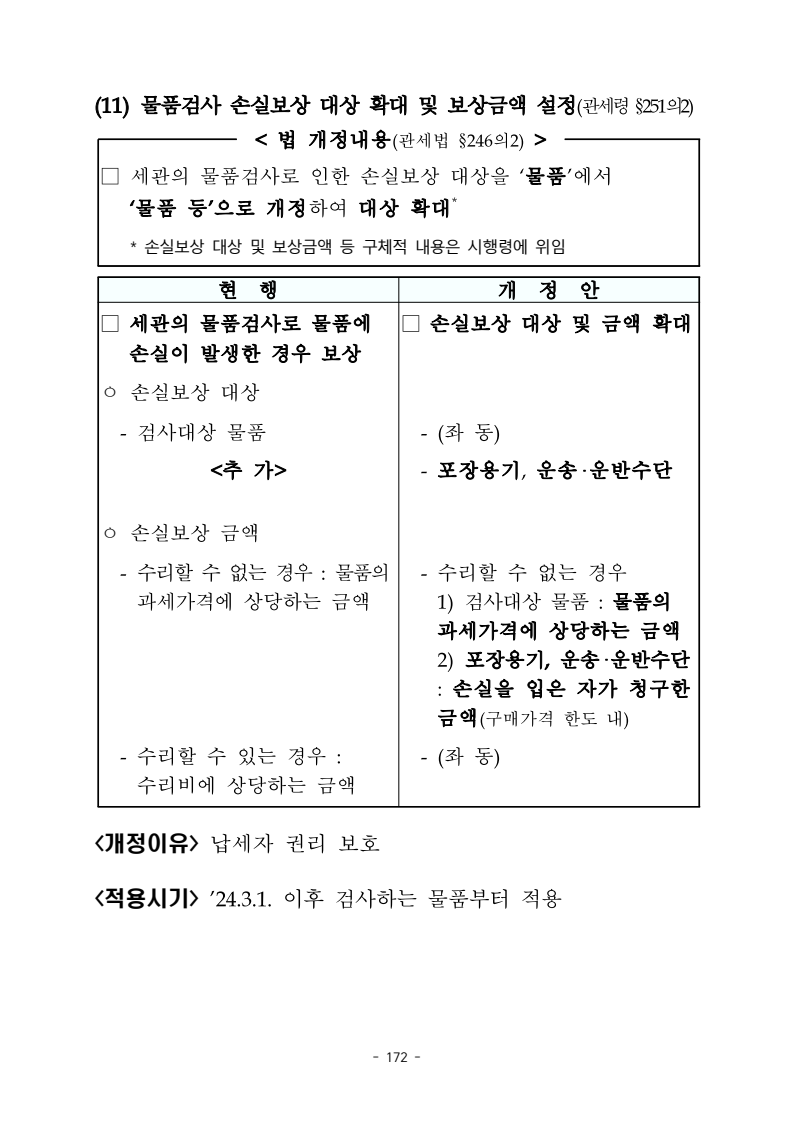

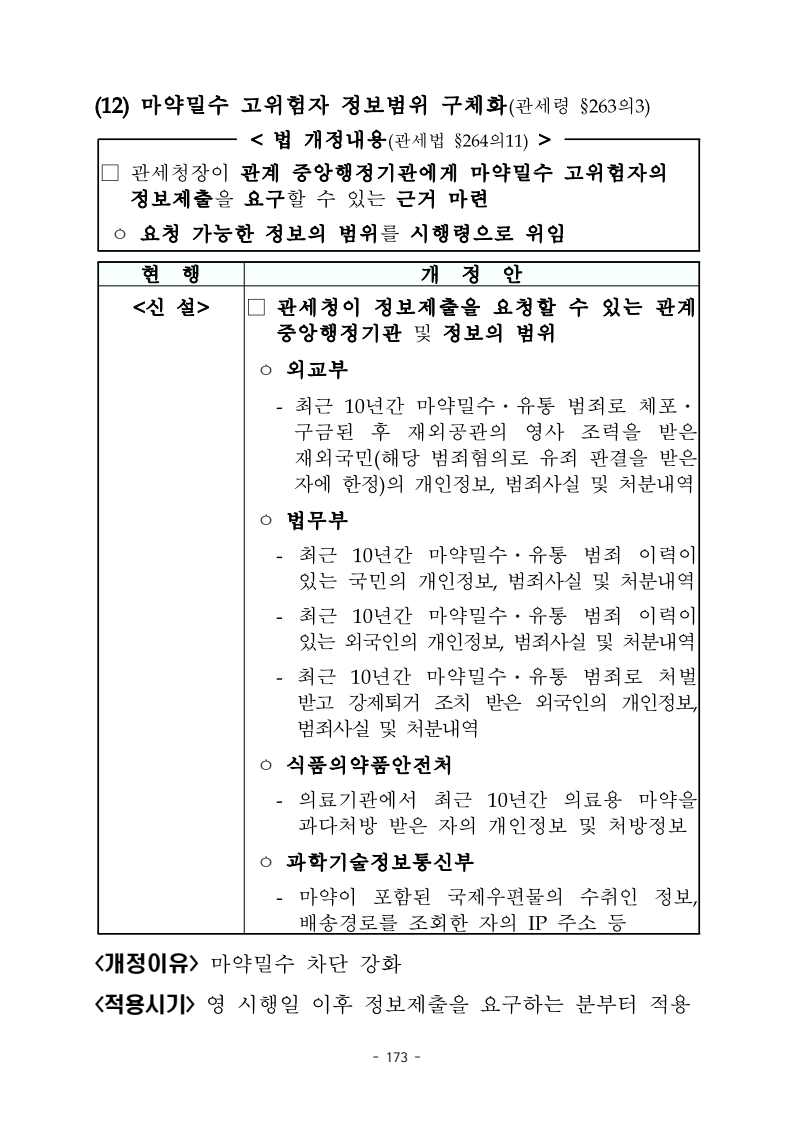

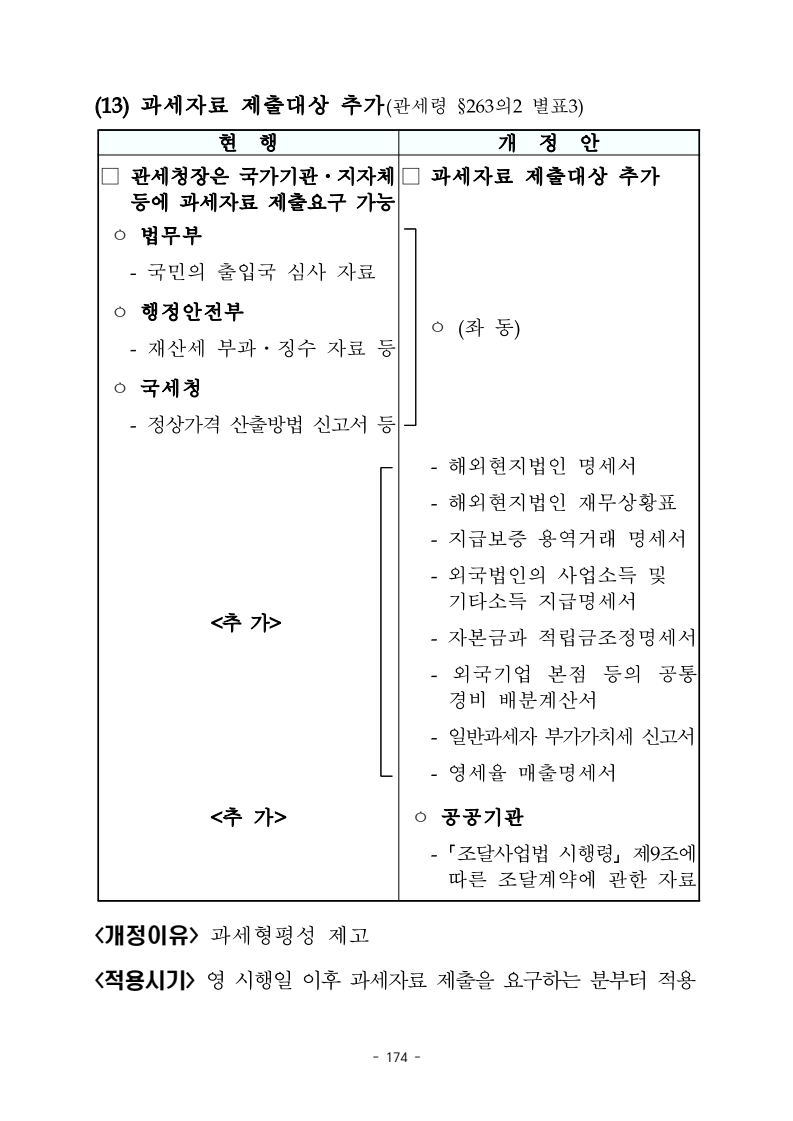

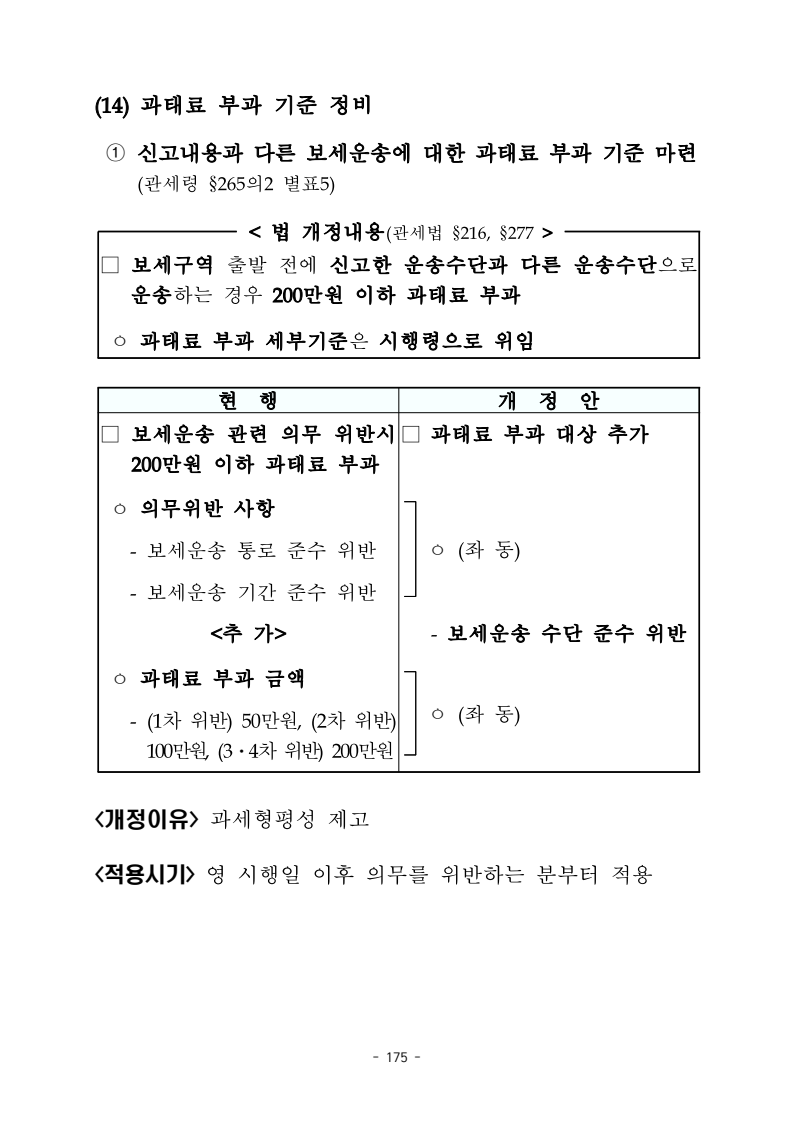

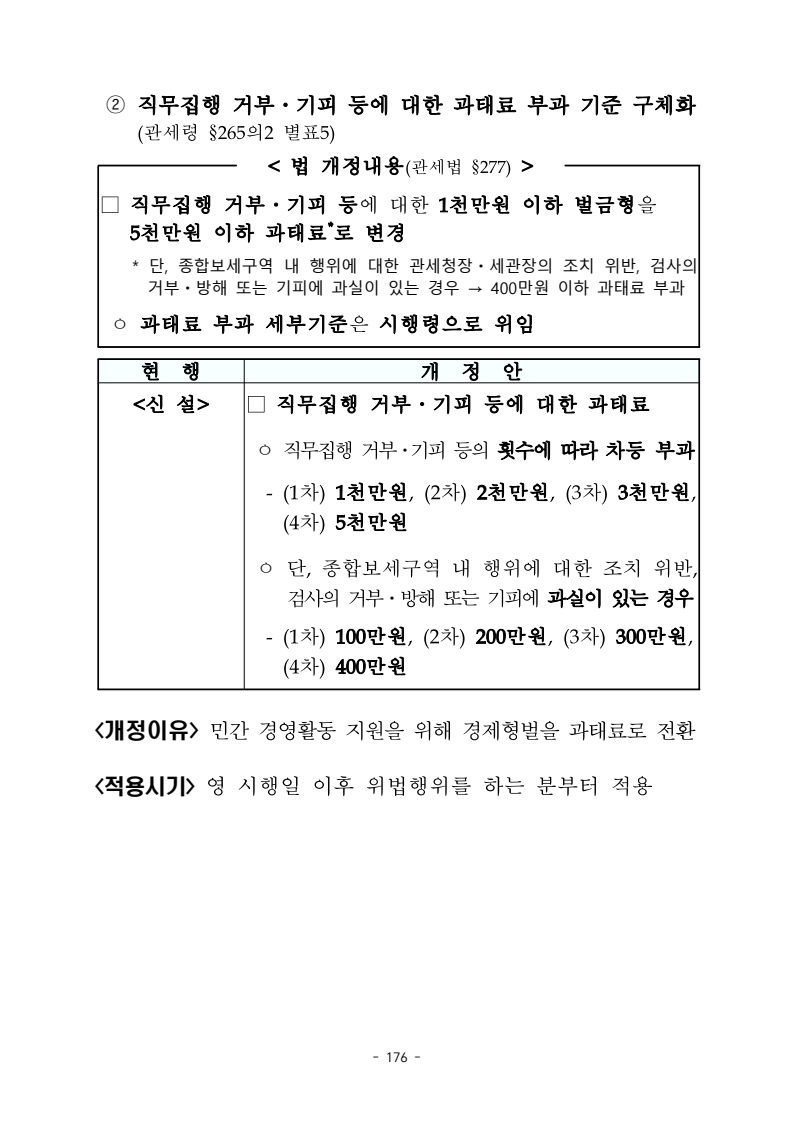

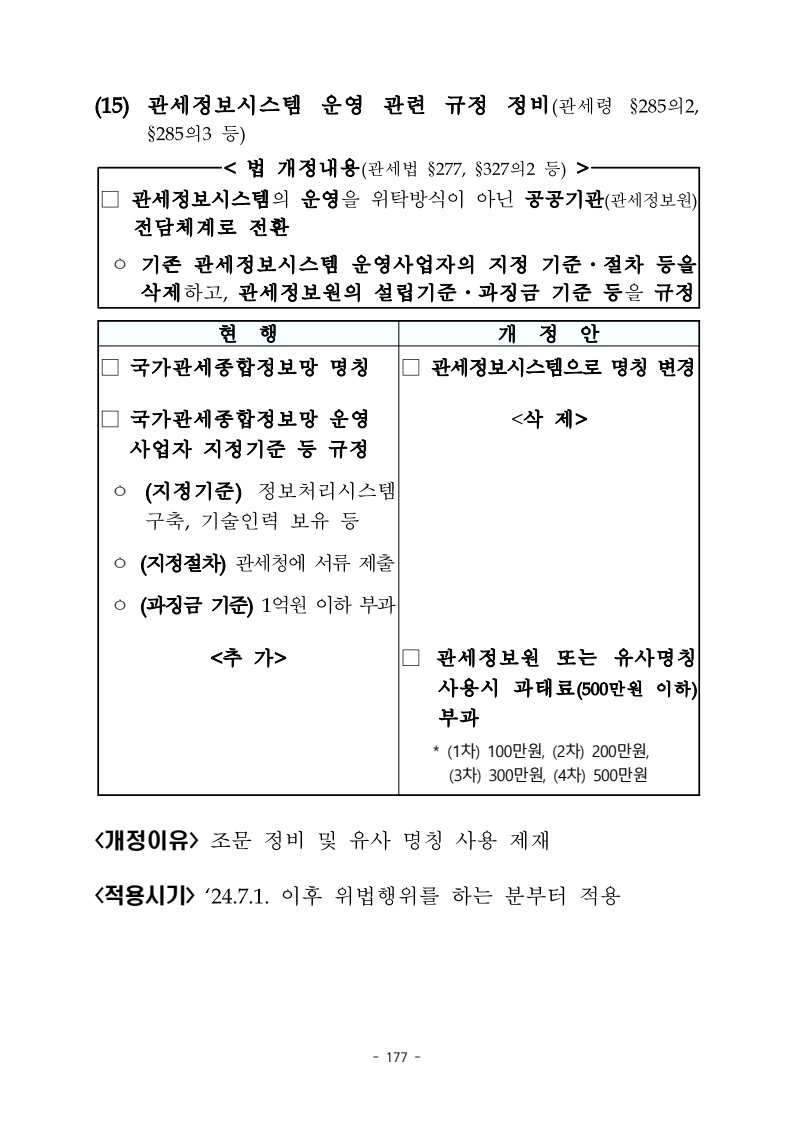

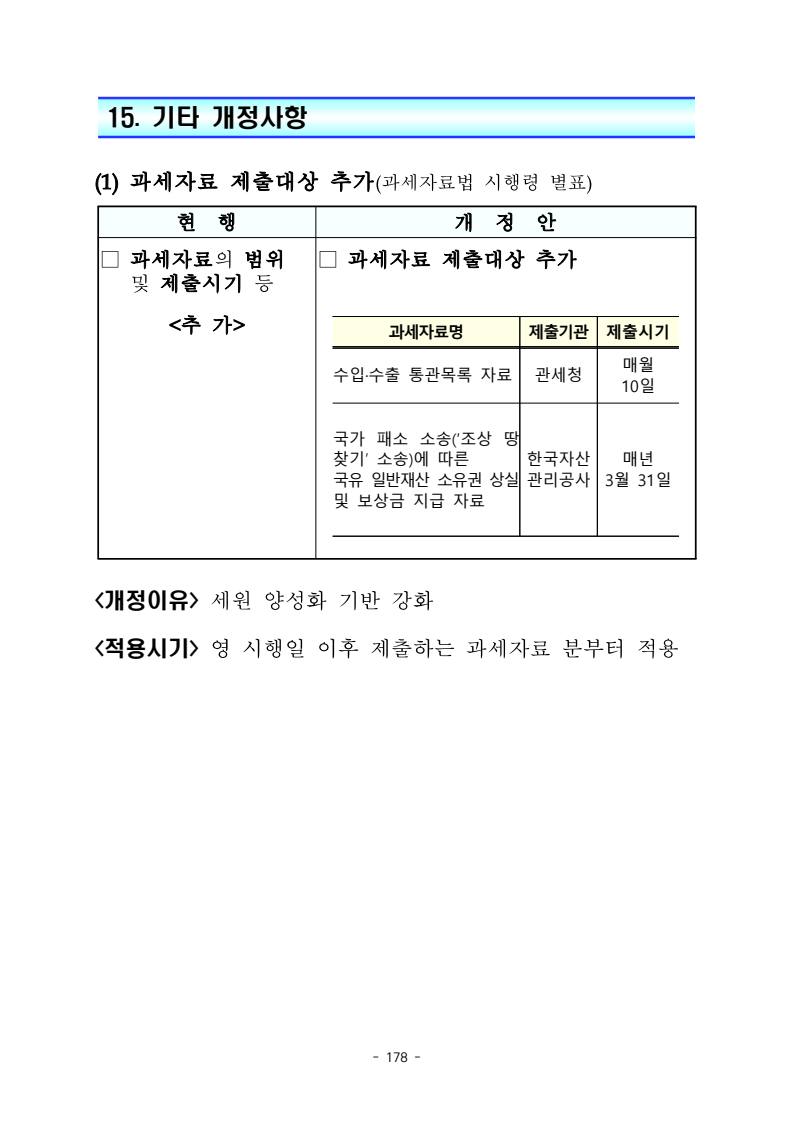

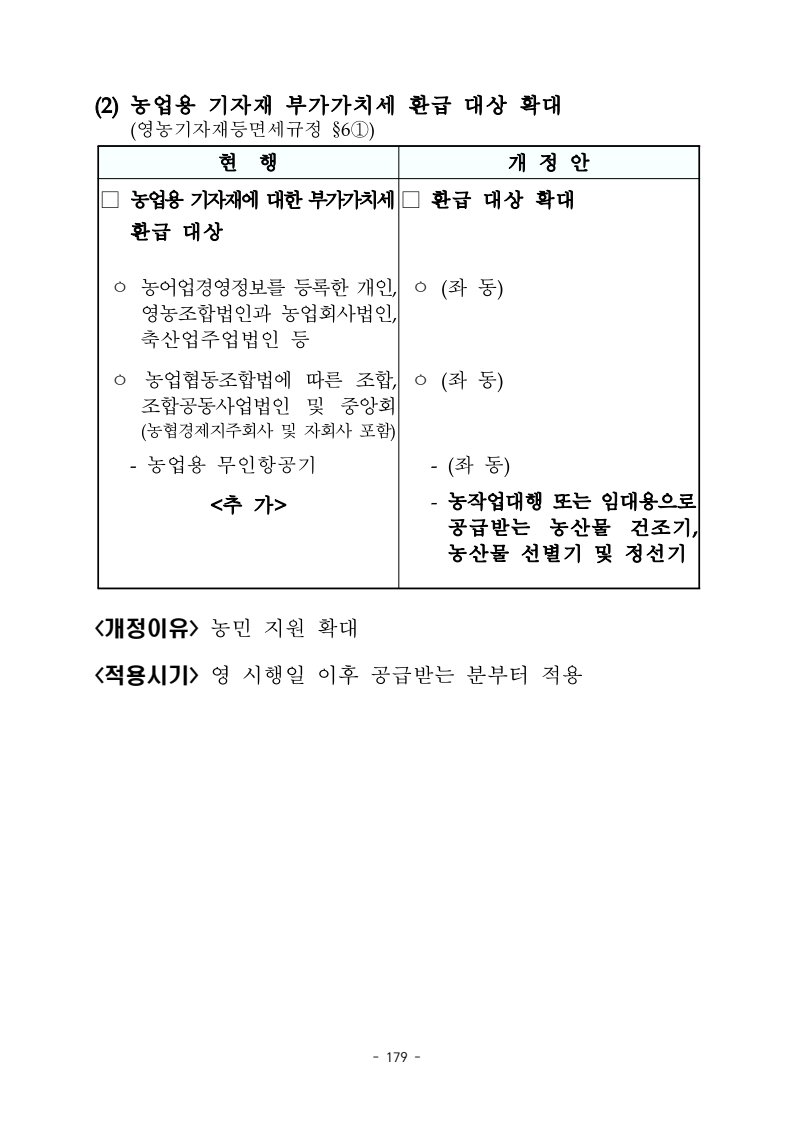

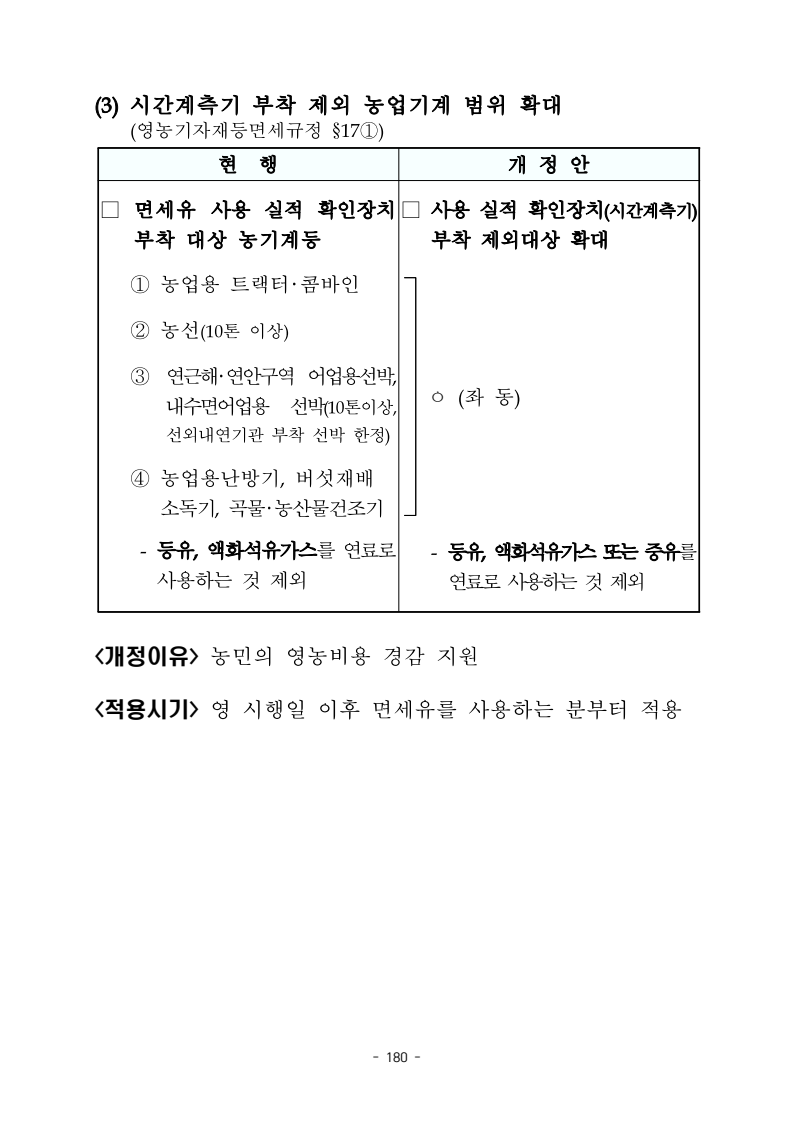

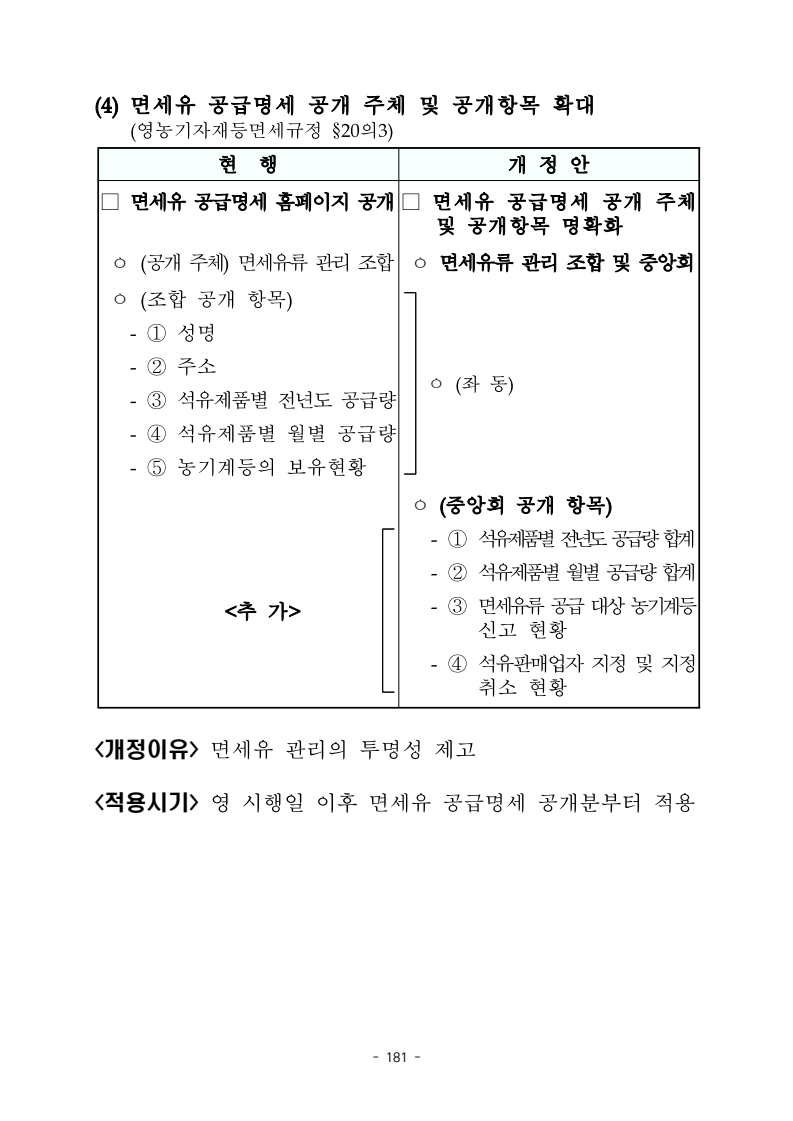

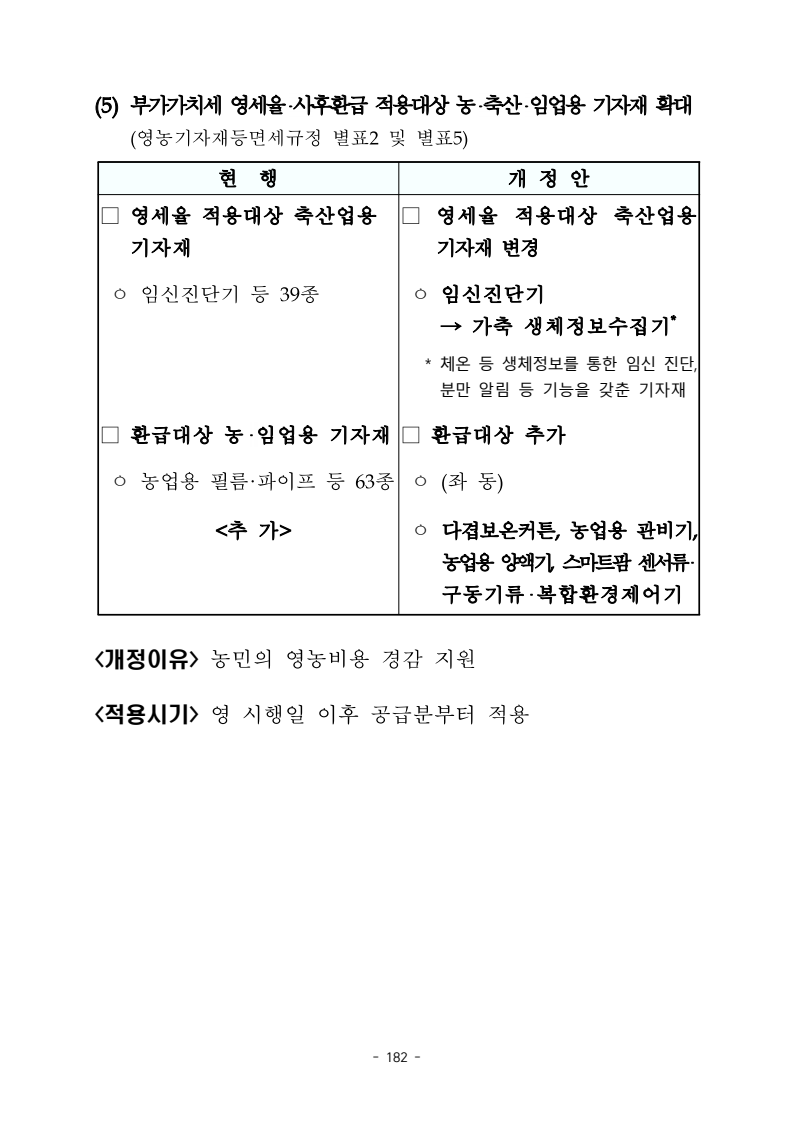

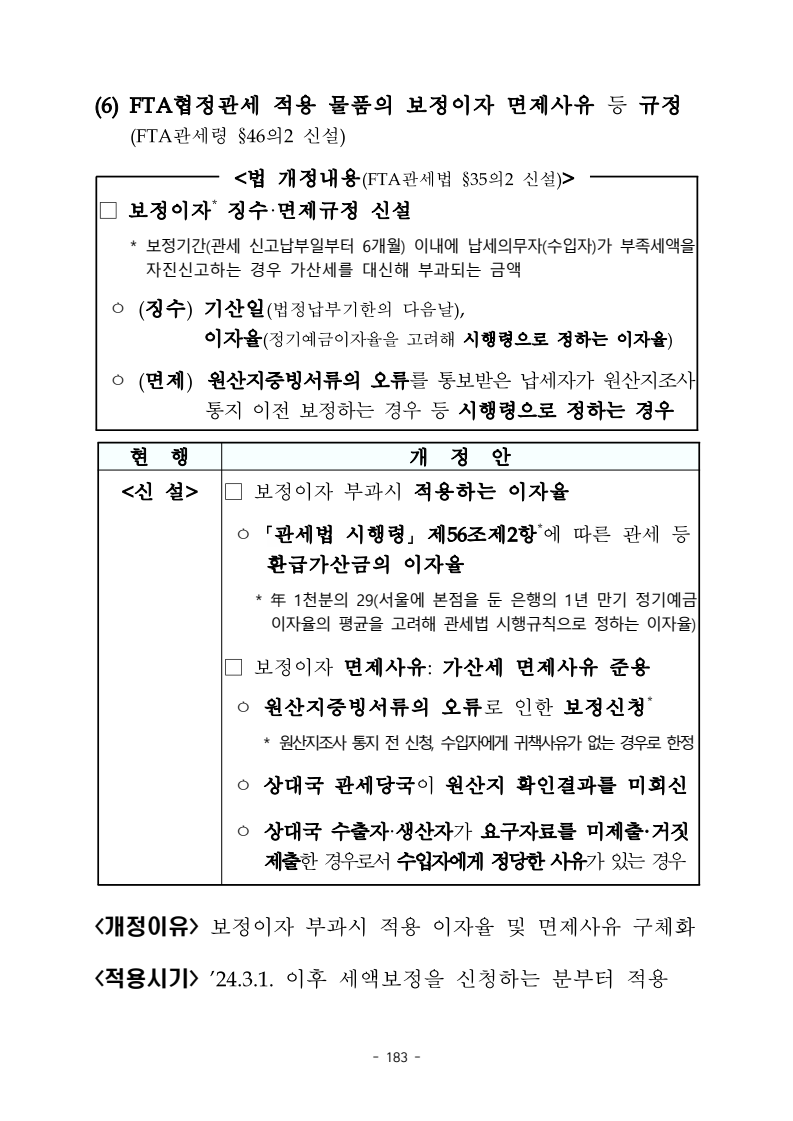

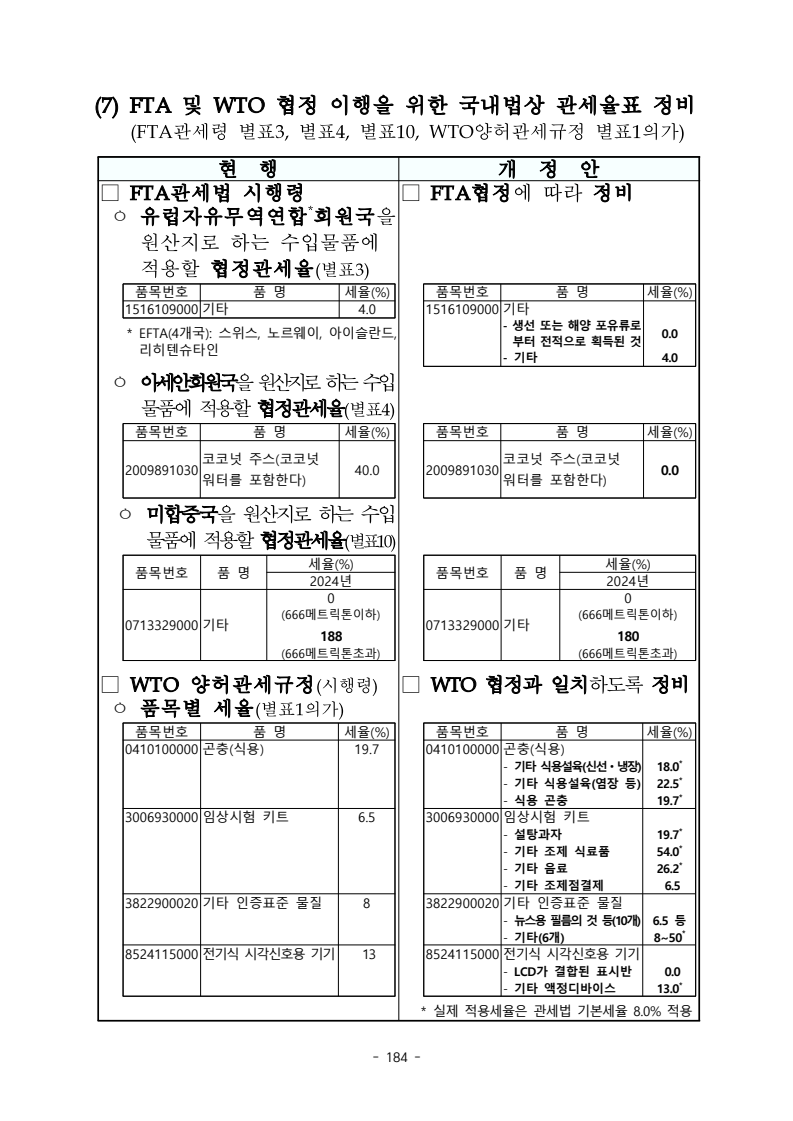

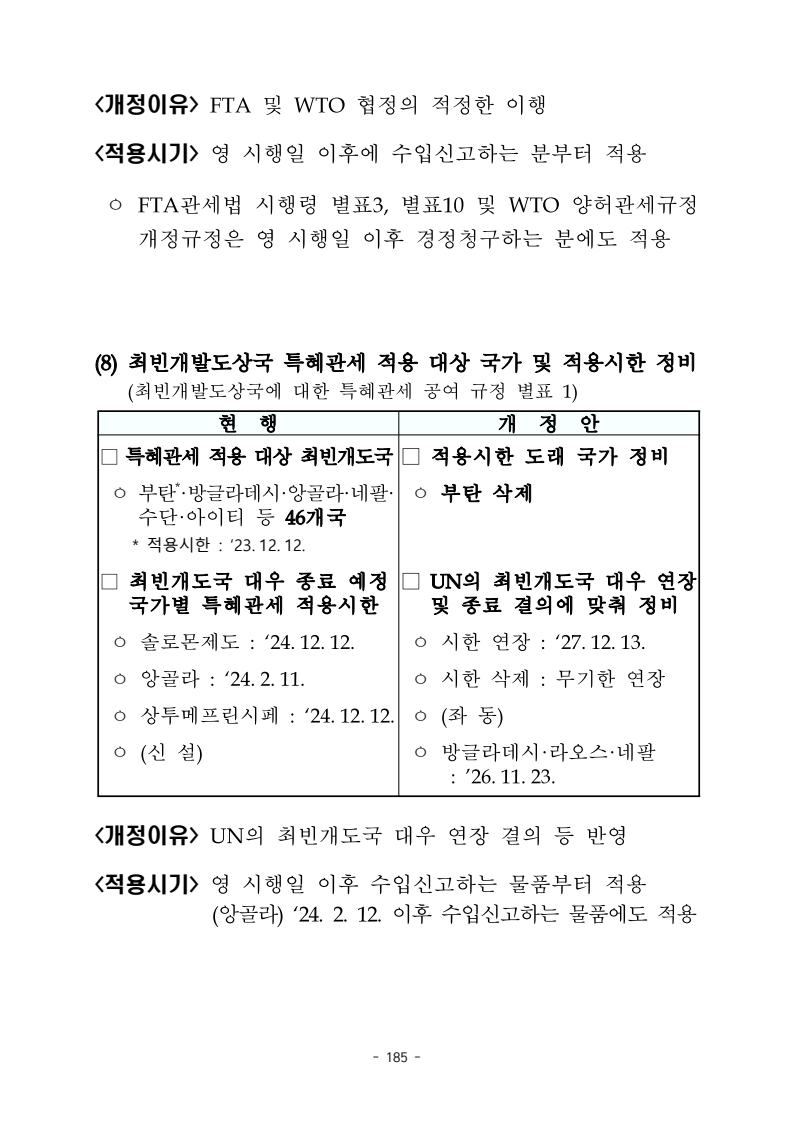

보도자료2 (상세본) 이 자료는 2024년 1월 23일(화) 15:00 보도부터 사용하여 주시기 바랍니다. 2023년 세법개정후속 시행령 개정안2024. 1. 23. 기 획 재 정 부 - i - 목 차 1. 소득세법 시행령 (1) 양식업 소득 비과세 한도 상향 · 1 (2) 사립학교 직원의 육아휴직수당 비과세 범위 규정 · 2 (3) 원양어선·외항선원 및 해외건설 근로자 비과세 확대 · 2 (4) 해외문화원 행정직원 등에 대한 국외근로소득 비과세 확대 · 3 (5) 직무발명보상금 비과세 한도 상향 등 · 4 (6) 주택자금 대여 이익 비과세 대상 조정 · 5 (7) 위탁보육비 지원금 및 직장어린이집 운영비 비과세 · 6 (8) 주택차액 연금계좌 납입 이후 사후관리 간소화 · 7 (9) 보험모집인의 수당 환수액 성격 명확화 · 7 (10) 근로자 출산·양육지원금 손금·필요경비 인정 명확화 · 8 (11) 사용자 본인의 고용·산재보험료 필요경비 산입 · 8 (12) 신탁금액에 대한 기부금 인정요건 명확화 · 9 (13) 공익단체 투명성 확보 의무 이행기간 합리화 · 10 (14) 기부금의 필요경비 산입순서 정비 · 11 (15) 자원봉사용역 가액 현실화 및 인정범위 조정 · 12 (16) 주택연금 이자비용 소득공제 요건 완화 · 13 (17) 장기주택저당차입금 이자상환액 소득공제 대상 확대 · 14 (18) 전자계산서 발급 세액공제 대상 확대 · 15 (19) 의료비 세액공제 대상 확대 · 16 (20) 농수산물 중·시장도매인에 대한 계산서 보고불성실 가산세특례 적용기한 연장 · 17 (21) 사업소득 소액부징수 예외 신설 · 18 (22) 의약품 조제용역에 대한 원천징수 개선 · 18 (23) 매입자발행계산서 발급사유 추가 · 19 (24) 근로소득 간이세액표 조정 · 20 (25) 소비자 상대업종 추가 · 20 (26) 현금영수증 의무발행 업종 확대 · 21 - ii - < 부동산 등 양도소득세제 > (1) 1세대 판정기준 합리화 · 22 (2) 세법상 주택 개념 정비 · 23 (3) 1세대 1주택 비과세 보유기간 계산방법 명확화 · 23 (4) 공동상속주택 1세대 1주택 비과세 및 장기보유특별공제 거주기간 판정 합리화 · 24 (5) 다주택자 양도소득세 중과배제 주택 추가 및 한시 배제 1년 연장· 25 < 국제조세 > (1) 외국납부세액 공제대상에 한-러 조세조약 위반 초과외국 납부세액분 포함 · 26 (2) 임직원 국외주식매수선택권등 거래내역 관련 규정 구체화 · 27 2. 법인세법 시행령 (1) 비영리법인 수익사업 범위 현행화 · 28 (2) 신탁세제 과세방법 합리화 · 29 (3) 이월결손금 공제한도 적용제외 대상 추가 · 30 (4) 자본거래에 대한 과세 합리화 ① 잉여금의 자본전환 시 과세범위 합리화 · 31 ② 합병ㆍ분할차익에 포함된 3% 재평가적립금 감액배당 시 소득금액 계산방법 규정 · 32 ③ 자본잉여금 감액배당 시 장부가액 감액 명확화 · 33 (5) 유상감자차익 등 법인세가 과세되지 않는 의제배당금액에 대해 수입배당금 익금불산입 적용 제외 · 34 (6) 주택도시보증공사 회계기준 변경에 따른 손익인식기준 규정① 주택도시보증공사 회계기준 변경에 따른 손익인식 방법 · 35 ② 회계기준 변경에 따른 주택도시보증공사 전환손실등 손익인식 방법· 36 ③ 구상채권상각충당금 손금산입 적용대상에서 주택도시보증공사 제외· 37 (7) 해외자회사 파견 임직원 인건비에 대한 손금 인정범위 확대 · 38 (8) 장애인고용부담금 손금 불산입 명확화 · 39 (9) 징벌적 손해배상금 범위의 현행화 · 40 - iii - (10) 업무용승용차 손금산입 시 전용번호판 부착요건 추가 · 41 (11) 국고보조금 등으로 취득한 사업용자산가액의 손금산입 범위 확대· 42 (12) 진행기준 적용 토지개발사업의 손익인식시기 보완 · 43 (13) 무상할당 받은 배출권 취득가액 명확화 · 44 (14) 무증자합병 관련 합병법인 주식가액 조정규정 명확화 · 44 (15) 유동화전문회사등 및 법인과세 신탁재산 소득공제의 신청절차 보완· 45 (16) 연결법인 간 양도손익 이연대상 자산 범위 합리화 · 46 (17) 연결법인 간 결손금 대가에 대한 정산규정 정비 · 47 (18) 현금영수증 발급의무 위반 신고대상자 명확화 · 49 3. 상속세 및 증여세법 시행령 (1) 혼인 증여재산 공제 반환특례 사유 신설 · 50 (2) 혼인 증여재산 공제 가산세 면제 범위 등 신설 · 51 (3) 기회발전특구 가업상속공제 요건 완화 · 52 (4) 일반 가업상속공제 사후관리요건 완화 · 53 (5) 공익법인 지출의무 관련 산정기준 변경 · 54 (6) 서화ㆍ골동품 보충적 평가방법 개선 · 55 4. 종합부동산세법 시행령 (1) 공공주택사업자가 소유한 지분적립형 분양주택 합산배제 · 56 (2) 다주택자 중과배제 주택 추가 · 57 5. 부가가치세법 시행령 (1) 간편사업자 등록 대상자에 대한 직권등록 근거 신설 · 58 (2) 무체재산권 신탁의 대표 사업자등록 허용 · 58 (3) 재화 또는 용역의 공급시기 특례 추가 · 59 (4) 면세하는 의료보건 용역의 대상 확대 · 60 (5) 어린이집 운용(위탁)용역에 대한 부가가치세 면제 · 61 (6) 토지임대부 주택의 토지임대료 부가가치세 면제 · 62 (7) 인적용역의 부가가치세 면세요건 명확화 · 62 - iv - (8) 인적용역의 부가가치세 면세범위 확대 · 63 (9) 위탁·대리인 세금계산서 발급 특례 대상 추가 · 64 (10) 매입자발행세금계산서 발행 신청기한 확대 · 65 (11) 매입자발행세금계산서 발급사유 추가 · 65 (12) 신용카드 등 매출세액공제 증빙서류 추가 · 66 (13) 전자세금계산서 발급 세액공제 대상 확대 · 66 (14) 수입 부가가치세 납부유예 적용요건 완화 · 67 6. 개별소비세법 시행령 (1) 수소제조용 석유가스(LPG)에 대한 개별소비세 경감 · 68 (2) 다자녀 가구 구입자동차 개별소비세 조건부면세의 요건 및 사후관리 완화 · 68 7. 주세법·주류 면허 관리 등에 관한 법률 시행령 (1) 맥주·탁주 종량세 물가연동제 폐지에 따른 조문 정비 · 70 (2) 맥주 제조시 원료의 범위 확대 · 71 (3) 자동계수기 사용 신청·승인 기간 연장 · 72 (4) 주류 거래시 금지되는 행위의 범위 명확화 · 73 8. 인지세법 시행령 (1) 도급문서 인지세 과세대상 합리화 · 74 9. 농어촌특별세법 시행령 (1) 농어촌특별세 비과세 대상 확대‧정비 · 75 10. 조세특례제한법 시행령 < 소득세제 > (1) 외국인기술자 소득세 감면 대상 확대 · 76 (2) 외국인기술자·근로자·내국인 우수 인력 관련 특례 배제 요건 보완· 77 (3) 외국인근로자 단일세율 과세특례 적용시 사택제공이익 비과세 적용· 78 - v - (4) 중소기업 취업자에 대한 소득세 감면 대상업종 확대 · 79 (5) 퇴직소득으로 과세되는 소기업·소상공인 공제사유 추가 · 80 (6) 근로·자녀장려세제 · 81 ① 자녀장려금 산정표 개정 · 81 ② 중복신청 등 발생시 판단기준 합리화 · 82 (7) 신용카드등 사용금액 소득공제 적용대상 조정 · 83 < 법인세제 > (1) 중소기업 독립성 요건 중 외국법인의 자산총액 계산방법 명확화· 84 (2) R&D세액공제 대상 인건비 범위 합리화 · 84 (3) R&D비용 세액공제 중 신성장·원천기술 범위 확대 · 85 (4) R&D비용 세액공제 중 국가전략기술 범위 확대 · 86 (5) 기술혁신형 M&A에 대한 세액공제 확대 ① 주식등 취득기간 확대 관련 세액공제 요건 명확화 · 87 ② 기술혁신형 M&A에 대한 세액공제 적용 시 기술가치금액 상향· 88 (6) 벤처기업 출자에 대한 세액공제 특례 관련 중복지원 배제조항 정비· 89 (7) 영상콘텐츠 제작비용 추가공제 요건 규정 · 90 (8) 문화산업전문회사 출자에 대한 법인세 세액공제 관련 세부사항 규정· 91 (9) 근로소득증대세제 계산방법 보완 · 91 (10) 출산휴가자 대체인력에 대한 통합고용세액공제 상시근로자수계산방법 보완 · 92 (11) 영어조합법인의 양식업 소득에 대한 법인세 면제 한도 상향· 93 (12) 농업회사법인 법인세 감면 대상소득 명확화 · 94 (13) 재기중소기업인 특례 대상 확대 · 95 (14) 감염병 예방조치에 따른 손실보상금 익금불산입 특례 관련 세부사항 규정· 96 (15) 동업기업 과세특례 적용범위 합리화 ① 동업기업 과세특례 적용범위 합리화 관련 적용대상 규정 · 97 ② 동업기업의 소득금액ㆍ결손금 배분 규정 보완 · 98 ③ 프로젝트금융투자회사 소득공제 신청절차 보완 · 99 (16) 투자상생협력세제 과세 합리화 ① 임금증가금액 산정기준 합리화 · 100 ② 미환류소득 과세시 기업소득 범위 정비 · 101 - vi - (17) 해외자원개발투자 세액공제 세부사항 규정 · 102 (18) 유턴기업 업종 유사성 확인 범위 구체화 · 103 (19) 해외건설자회사 대여금 대손충당금 손금산입 특례 적용대상 등 규정· 104 (20) 외국인투자 세액감면 대상 업종명 개정 · 105 (21) 제주투자진흥지구 입주기업 세액감면 대상 업종 확대 · 106 (22) 평화경제특구 창업기업 세액감면 세부사항 규정 · 107 (23) 기회발전특구 창업기업 세액감면 세부사항 규정 · 108 (24) 전통시장에서 지출하는 기업업무추진비 특례 관련 세부사항 규정 110 < 증여세·양도소득세제 > (1) 증여세 과세특례 배제 대상 벌금형의 범위 등 구체화 · 111 (2) 농ㆍ어업법인에 대한 현물출자 시 양도세 과세특례 자경기간계산 방법 합리화 · 112 (3) 농지대토에 대한 양도세 감면 대상 명확화 · 113 (4) 경영회생 지원사업 양도소득세 특례 적용대상 확대 · 114 (5) 공익사업 대토보상에 대한 양도세 과세특례의 사후관리 요건 합리화· 115 (6) 기회발전특구 부동산 대체 취득 시 과세특례 · 116 < 금융세제 > (1) 투자신탁형 창업・벤처전문 사모펀드 출시 지원 · 117 (2) 특수목적펀드에의 출자 등에 대한 소득공제 계산방식 신설 · 118 (3) 기업매각 후 벤처기업 재투자시 과세특례 요건 완화 · 119 (4) 청년형 장기펀드 및 공모 부동산펀드 전환가입 요건 구체화 · 120 (5) 개인종합자산관리계좌(ISA) 편입대상 K-OTC 중소·중견기업주식 범위 합리화 · 121 (6) 장병내일준비적금 최소 가입기간 완화 · 122 (7) 청년도약계좌 중도해지 허용사유 확대 · 123 (8) 저축지원 금융상품 가입시 소득요건 기준연도 개선 · 124 (9) 기회발전특구펀드 세제지원 세부 요건 · 125 < 부가가치세제 > (1) 장애인 콜택시 위탁 운영기관에 대한 부가가치세 면제 · 126 (2) 외국인관광객 숙박용역 부가가치세 환급 대상 확대 · 126 (3) 면세유등 관리 전산시스템 구축 및 운영을 위한 제출 자료 범위 확대· 127 - vii - 11. 국세기본법 시행령 (1) 전자송달서류의 범위 확대 · 128 (2) 국세예규심 정부위원 지명요건 등 조정 · 129 (3) 국세예규심사위원회, 납세자보호위원회 및 국세정보위원회 위원 제척 기준 합리화 · 130 (4) 납부지연가산세 적용제외 사유 합리화 · 131 (5) 국선대리인 선정 신청자격 확대 · 132 (6) 국세심사위원회 및 납세자보호위원회 민간위원 요건 합리화133 (7) 조세불복 소액사건 금액기준 완화 · 134 (8) 비상임조세심판관 위촉 결격사유 규정 · 135 (9) 처분청의 심리자료 사전열람 거부사유 신설 · 135 (10) 조세심판관회의 개최 통지방법 명확화 · 136 (11) 조세심판결정서 송달 합리화 · 137 (12) 과세정보 비밀유지 위반자 점검 결과 제출 · 138 (13) 과세전적부심사 재결청 선택권 확대 · 139 (14) 현금영수증 발급의무 위반 신고기한 상향 입법 · 140 (15) 과소신고ㆍ초과환급신고가산세 적용제외 사유 구체화 · 140 12. 국세징수법 시행령 (1) 압류금지 소액금융재산 및 급여채권 기준 상향 · 141 (2) 체납액 징수 관련 사실행위 업무 수행 시 행정정보 공동이용근거 추가 · 142 (3) 공매재산 매수대금 차액납부 신청 대상 및 절차 규정 · 143 13. 국제조세조정에 관한 법률 시행령 (1) 특정외국법인(CFC) 해외지주회사 특례 합리화 · 144 (2) 정기 금융정보교환 정보제공주체 및 대상정보 범위 구체화 145 (3) 해외금융계좌 신고의무 면제대상 구체화 · 146 (4) 해외금융계좌 등 신고의무 출처 확인서 제출기관 확대 · 147 (5) 해외신탁 자료 제출내용 등 구체화 · 148 - viii - (6) 글로벌최저한세 제도 보완 · 149 ① 국부펀드의 정의 규정 · 149 ② 고정사업장 결손의 본점배분 특례 · 150 ③ 추가세액 비율이 15%를 초과하는 경우 추가세액 산정방법151 ④ 적격소재국추가세에 따른 납부시 추가세액 면제요건 · 152 ⑤ 적격소득산입보완규칙의 요건 신설 · 153 ⑥ 조직재편에 따른 특례적용 방식 구체화 · 154 ⑦ 투자구성기업의 특례적용 요건 규정 · 155 ⑧ 전환기 글로벌최저한세정보신고서 제출오류에 대한 과태료부과면제 요건 규정 · 156 14. 관세법 시행령 (1) 관세법 해석 질의회신 절차 보완 · 157 (2) 장부 및 증거서류의 작성ㆍ보관 방법 구체화 · 158 (3) 관세평가 제1방법 적용대상 수출판매물품 정의 · 159 (4) 부과대상별 덤핑방지관세율 규정 명확화 · 160 (5) 우회덤핑 조사 및 부과 절차 등 마련 · 161 (6) 용도세율 전용물품 신청방법 · 162 (7) 관세포탈범 명단공개 세부기준 규정 · 163 (8) 출국금지 등 요청대상 추가 · 164 (9) 과세정보 전송요구권 대상 과세정보 등 세부내용 규정 · 165 ① 과세정보 제공 가능 대상기관 구체화 · 165 ② 제공 가능 과세정보의 범위 규정 · 166 ③ 과세정보 전송 요구방법ㆍ주기ㆍ기한 등 규정 · 167 ④ 전송요구 거절 및 전송중단 사유 규정 · 168 ⑤ 과세정보 유출 방지 조치 의무화 · 169 ⑥ 과세정보 비밀유지 의무 위반시 과태료 부과기준 규정 · 170 (10) 일시적 수출입 제한‧금지 관련 통관보류 근거 마련 · 171 (11) 물품검사 손실보상 대상 확대 및 보상금액 설정· 172 (12) 마약밀수 고위험자 정보 범위 구체화 · 173 (13) 과세자료 제출대상 추가 · 174 - ix - (14) 과태료 부과 기준 정비 · 175 ① 신고내용과 다른 보세운송에 대한 과태료 부과 기준 마련 175 ② 직무집행 거부ㆍ기피 등에 대한 과태료 부과 기준 구체화 176 (15) 관세정보시스템 운영 관련 규정 정비· 177 15. 기타 개정사항 * 과세자료법 시행령, 영농기자재등면세규정, FTA관세법 시행령, WTO 양허관세 규정, 최빈개발도상국에 대한 특혜관세 공여 규정 (1) 과세자료 제출대상 추가 · 178 (2) 농업용 기자재 부가가치세 환급 대상 확대 · 179 (3) 시간계측기 부착 제외 농업기계 범위 확대 · 180 (4) 면세유 공급명세 공개 주체 및 공개항목 확대 · 181 (5) 부가가치세 영세율‧사후환급 적용대상 농‧축산‧임업용 기자재 확대· 182 (6) FTA협정관세 적용 물품의 보정이자 면제사유 등 규정 · 183 (7) FTA 및 WTO 협정 이행을 위한 국내법상 관세율표 정비 · 184 (8) 최빈개발도상국 특혜관세 적용 대상 국가 및 적용시한 정비 · 185 - 1 - 1. 소득세법 시행령 (1) 양식업 소득 비과세 한도 상향(소득령 §9①, §9의5) < 법 개정내용(소득법 §12) > □ 양식어업 소득을 농어가부업소득에서 별도의 어업소득 비과세항목으로 분리하고 비과세 한도는 시행령에 위임 현 행 개 정 안 □ 양식어업소득 비과세 □ 소득구분 변경 및 비과세한도 상향 ㅇ (소득구분) 농어가부업소득* * 축산·고공품제조·민박·특산물제조· 양어소득 등 ㅇ (비과세 한도) 3,000만원 - 다른 농어가부업소득과 합산 ㅇ 어업소득* * 어로어업·양식어업 소득 ㅇ 3,000만원 → 5,000만원 - 어로어업 소득과 양식어업소득합산 <개정이유> 양식업계 경영애로 해소, 유사 업종간 과세형평 제고<적용시기> ‘24.1.1. 이후 발생하는 소득 분부터 적용 - 2 - (2) 사립학교 직원의 육아휴직수당 비과세 범위 규정(소득령§10의2) < 법 개정내용(소득법 §12(3)마) > □ 「사립학교법」 §70의2에 따라 임명된 사무직원이 학교의 정관또는 규칙에 따라 지급받는 육아휴직수당을 비과세 ㅇ 한도 금액은 시행령에 위임 현 행 개 정 안 <신 설> □ 사립학교 직원이 지급받는 육아휴직수당비과세한도금액 규정 ㅇ 월 150만원 <개정이유> 법령에 따라 지급하는 육아휴직수당과의 과세형평확보<적용시기> ‘24.1.1. 이후 발생하는 소득 분부터 적용 (3) 원양어선·외항선원 및 해외건설 근로자 비과세 확대(소득령 §16①(1)) 현 행 개 정 안 □ 국외 근로소득 비과세 금액 □ 비과세 한도 확대 ㅇ 일반 국외 근로자: 월 100만원 ㅇ (좌 동) ㅇ 외항선·원양어선 선원 및 해외건설근로자: 월 300만원 ㅇ 월 300만원 → 월 500만원<개정이유> 선원 및 해외건설 근로자 지원 <적용시기> 영 시행일이 속하는 과세기간에 발생하는 소득분부터 적용 - 3 - (4) 해외문화원 행정직원 등에 대한 국외근로소득 비과세확대(소득령 §16①(2)) 현 행 개 정 안 □ 재외근무수당 등에 대한 비과세 적용 대상 □ 비과세 적용대상 확대 ㅇ 공무원, 「외무공무원법」에 따른 재외공관 행정직원 <추 가> - 재외공관 행정직원과 유사한업무를 수행하는 자로서기획재정부장관이 정하는 자* * 「재외한국문화원·문화홍보관 행정직원에 관한 규정」(문체부 훈령) §2(5)에 따른 “행정직원” ㅇ 코트라, 코이카, 한국관광공사, 한국국제보건의료재단의 직원 <추 가> - 산업인력공단의 직원 <개정이유> 과세형평 제고 <적용시기> 영 시행일이 속하는 과세기간에 발생하는 소득분부터 적용 - 4 - (5) 직무발명보상금 비과세 한도 상향 등(소득령 §17의3, §18) < 법 개정내용(소득법 §12(3)어, (5)라) > □ 직무발명보상금을 지급한 사용자등과 특수관계가 있는 자가받는 직무발명보상금을 비과세 대상에서 제외 ㅇ 구체적인 특수관계 범위는 시행령에 위임 현 행 개 정 안 □ 직무발명보상금에 대한 비과세 □ 비과세 한도 상향 및 적용범위 조정 ㅇ (대상) 종업원, 교직원, 학생에게 지급하는 직무발명보상금*으로서 연 500만원 이하의 금액 * 「발명진흥법」 §2(2)에 따른 직무발명으로 받는 보상금 ㅇ 연 500만원 → 연 700만원<신 설> - 아래에 해당하는 종업원은제외➊ 사용자가 개인사업자인경우: 해당 개인사업자 및 그와친족관계에 있는 자 ➋ 사용자가 법인인 경우: 해당법인의 지배주주등* 및그와특수관계**에 있는 자 * 법인세법 시행령 §43⑦에 따른 지배주주등 ** 친족관계 또는 경영지배관계 <개정이유> 기술개발 유인 제고 <적용시기> ’24.1.1. 이후 발생하는 소득 분부터 적용 - 5 - (6) 주택자금 대여 이익 비과세 대상 조정(소득령 §17의4) 현 행 개 정 안 □ 비과세 되는 복리후생적 급여 □ 주택자금대여이익 비과세대상중소기업 종업원 범위 조정ㅇ 사택제공 이익 등 ㅇ (좌 동) ㅇ 중소기업의 종업원이 주택 구입·임차에 소요되는 자금을 저리로 대여받아 얻은 이익 <신 설> - 아래에 해당하는 종업원은제외❶ 중소기업이 개인사업자인경우: 해당 개인사업자와 친족관계에있는 종업원 ❷ 중소기업이 법인인 경우: 해당 법인의 지배주주등*에해당하는 종업원 * (법인령 §43⑦) 1% 이상 주식을 소유한 주주로서 특수관계에 있는자가 소유한 지분의 합계가 가장 많은 주주등 <개정이유> 과세 형평 제고 <적용시기> 영 시행일이 속하는 과세기간에 발생하는 소득분부터 적용 - 6 - (7) 위탁보육비 지원금 및 직장어린이집 운영비 비과세(소득령 §17의4) 현 행 개 정 안 □ 비과세되는 근로소득 중 복리후생적 성질의 급여 ㅇ 임원이 아닌 근로자 등이 받는 사택제공이익 ㅇ 중소기업 근로자의 주택구입· 임차자금 저리대여 이익 ㅇ 근로자 등을 수익자로 하는 단체순수보장성보험 중 70만원 이하의 보험료 <추 가> □ 위탁보육료 및 직장어린이집운영비 추가 ㅇ (좌 동) ㅇ 「영유아보육법 시행령」에따라사업주가 부담하는 보육비용* * ①직장어린이집을 설치하고 지원하는 운영비②지역어린이집과 위탁계약을 맺고 지원하는 위탁보육비(영유아보육령 §25) <개정이유> 출산·보육부담 완화 <적용시기> 영 시행일이 속하는 과세기간에 발생하는 소득분부터 적용 - 7 - (8) 주택차액 연금계좌 납입 이후 사후관리 간소화(소득령 §40의2) 현 행 개 정 안 □ 주택차액 추가납입 후 사후관리* * 납입 후 5년 이내에 종전주택보다 비싼 주택을 취득하는 등의 사례 발생 시 추가납입액을 연금계좌 불입액으로 보지 않음 ㅇ (추징) 주택차액에서 발생한 수익에 대해 원천징수* * 일반계좌에 납입되었다면 원천징수 했어야 할 세액을 추징 ㅇ (반환) 추징 후 남은 수익과 주 택차액 원금 반환 □ 사후관리 방식 변경 ㅇ 아래의 반환액을 연금외수령*으로 간주 * 세액공제 받은 금액 및 운용수익의 경우 기타소득세(15%) 부과 ㅇ 주택차액에서 발생한 수익과주택차액 원금 반환 <개정이유> 추징 및 반환 절차 간소화 <적용시기> 영 시행일 이후 반환하는 분부터 적용 (9) 보험모집인의 수당환수액 처리기준 명확화(소득령 §51③) 현 행 개 정 안 <신 설> □ 보험모집인의 수당환수액 처리 기준 ㅇ 반환일이 속하는 과세기간의 총수입금액에서 차감<개정이유> 보험모집인의 원천징수 및 소득세 산정 합리화 - 8 - (10) 근로자 출산·양육지원금 손금·필요경비 인정 명확화(법인령 §19, 소득령 §5 ) 현 행 개 정 안 □ 손금 및 필요경비의 범위 ㅇ 판매한 상품·제품에 대한 원료의 매입가액·부대비용 ㅇ 인건비 □ 근로자 출산·양육 지원금을손금 및 필요경비에 추가ㅇ (좌 동) <추 가> ㅇ 근로자에게 지급하는 출산·양육 지원금 * 근로자에게 공통 적용되는 지급기준에따른 것에 한함 <개정이유> 근로자의 출산·양육 지원 (11) 사용자 본인의 고용·산재보험료 필요경비 산입(소득령 §5 ①) 현 행 개 정 안 □ 사회보험료 관련 필요경비 범위 □ 필요경비 산입 범위 확대ㅇ 사용자 본인의 직장·지역 건강보험료 ㅇ (좌 동) <추 가> ㅇ 사용자* 본인의 고용·산재보험료 * 자영업자·예술인·노무제공자 등 <개정이유> 자영업자 등의 사회안전망 강화 <적용시기> 영 시행일이 속하는 과세기간에 지출한 분부터 적용 - 9 - (12) 신탁금액에 대한 기부금 인정요건 명확화(소득령 § 0①(3)다) 현 행 개 정 안 □ 세액공제 대상 기부금 □ 기부금으로 인정되는 신탁금액의특수관계 요건 명확화 ㅇ 「법인령」 §39① 각 호*에 해당하는 기부금 등 * 사회복지법인, 의료법인, 종교법인 등 ㅇ (좌 동) ㅇ 아래 요건(➊+➋+➌+➍)을 모두 충족하는 신탁에 신탁한 금액 ➊ 위탁자 사망시 신탁재산이 「상증세법」 §16①에 따른 공익법인등에 기부될 것 ➋ 신탁설정후 계약을 해지하거나 ㅇ (좌 동) 원금 일부를 반환할 수 없음을 약관에 명시할 것 ➌ 금전으로 신탁할 것 ➍ 위탁자가 ➊의 공익법인등과 舊 「국세기본법시행령」 §20(13) *에 해당하는 특수관계가 없을 것 * 주주등이 이사의 과반수이거나 그들 중 1명이 설립자인 비영리법인(주주 등이 비영리법인 지분의 20% 이상을 보유한 경우에 한함) ➍ 위탁자등*이 ➊의 공익법인등의 이사의 과반수 이거나그들중 1명이 설립자가 아닐것(위탁자등이 공익법인 등의 지분의20% 이상을 보유한 경우에 한정) * 위탁자 + 위탁자와 「국기법 시행령」 §1의2①에 따른 친족관계에 있는 자<개정이유> 특수관계인 관련 법령 개정 반영 - 10 - (13) 공익단체 투명성 확보 의무 이행기간 합리화(소득령 § 0③,⑤) 현 행 개 정 안 □ 공익단체의 투명성 확보 의무 □ 제출기한 연장 ㅇ 과세기간 종료일부터 3개월 이내에 아래의 서류를 제출 ㅇ 3개월 이내 → 4개월 이내➊ 결산보고서: 행정안전부장관 ㅇ (좌 동) ➋ 수입명세서: 관할 세무서장 <개정 이유> 납세협력 비용 부담 완화 <적용시기> 영 시행일 이후 제출하는 분부터 적용 - 11 - (14) 기부금의 필요경비 산입순서 정비(소득령 § 1) 현 행 개 정 안 □ 사업자의 기부금 지출시 필요경비 산입 한도 □ 고향사랑기부금의 필요경비산입 한도 및 순서 규정ㅇ (정치자금 및 특례기부금) - 기준소득금액* - 이월결손금 * 기부금 필요경비 산입 전 소득금액 ㅇ 고향사랑 기부금 추가- (좌 동) ㅇ (우리사주조합기부금) - [기준소득금액 – 이월결손금– 정치자금기부금 – 특례기부금] × 30% ㅇ (우리사주조합기부금) - [기준소득금액 –이월결손금- 정치자금기부금 – 고향사랑기부금 - 특례기부금] × 30%ㅇ (일반기부금) - [기준소득금액 – 이월결손금– 정치자금기부금 – 특례기부금 - 우리사주조합기부금] x 30% ㅇ (일반기부금) - [기준소득금액 – 이월결손금–정치자금기부금 – 고향사랑기부금 - 특례기부금 - 우리사주조합기부금] x 30% * 기준소득금액에서 공제하는 순서 : 이월결손금 → 정치자금기부금 → 특례기부금 → 우리사주조합기부금 * 기준소득금액에서 공제하는 순서: 이월결손금 → 정치자금기부금 → 고향사랑기부금 → 특례기부금 → 우리사주조합기부금 <개정이유> 고향사랑기부금 시행에 따른 제도 정비 <적용시기> 영 시행일이 속하는 과세기간에 신고하거나연말정산하는 분부터 적용 - 12 - (15) 자원봉사용역 가액 현실화 및 인정범위 조정(소득령 § 1) 현 행 개 정 안 □ 특례기부금의 범위 □ 자원봉사용역 가액 현실화및 용역기부 인정범위 조정ㅇ 「법인세법」에 따른 특례기부금 ㅇ (좌 동) ㅇ 특별재난지역*을 복구하기 위한 자원봉사용역의 가액(➊+➋) ㅇ (좌 동) ➊ 봉사일수(=총봉사시간÷8) × 5만원 ➊ 5만원 → 8만원 - 개인사업자의 경우 본인의 봉 사분에 한정 - (좌 동) ➋ 자원봉사용역에 부수되어 발생하는 유류비·재료비 등 직접비용 ➋ (좌 동) <단서 신설> - 자원봉사용역 제공장소로의이동을 위한 유류비는 제외<개정이유> 자원봉사용역기부 활성화 지원 <적용시기> 영 시행일 이후 기부하는 분부터 적용 - 13 - (16) 주택연금 이자비용 소득공제 요건 완화(소득령 §108의3) 현 행 개 정 안 □ 주택담보노후연금(역모기지) 이자비용 소득공제 ㅇ (공제대상 소득) 연금소득 ㅇ (대상주택) 기준시가 9억원 이하 주택 ㅇ (한도) 연 200만원 □ 소득공제 요건 완화 ㅇ (좌 동) ㅇ 기준시가 12억원* 이하 주택 * 「한국주택금융공사법」에 따른 주택연금 가입대상 주택가액 기준과 동일ㅇ (좌 동) <개정이유> 고령층 노후주거 안정 및 소득확보 지원 <적용시기> 영 시행일이 속하는 과세기간에 발생하는 이자비용상당액부터 적용 - 14 - (17) 장기주택저당차입금 이자상환액 소득공제 대상 확대(소득령 §1 2) < 법 개정내용(소득법 §52⑤) > □ 장기주택저당차입금 이자상환액 소득공제 대상주택 가격 상향(5억원 이하 → 6억원 이하) 현 행 개 정 안 □ 장기주택저당차입금 연장 또는 이전시 이자상환액 소득공제 □ 주택가액 상향 및 공제적용이전 범위 확대 ㅇ 5억원 이하 주택·분양권을 취득하기 위한 종전 차입한 차입금의 상환기간을 15년 이상으로 연장하는 경우 ㅇ 5억원 이하 → 6억원 이하ㅇ 기존 장기주택저당차입금을 동일 금융기관내 또는 다른 금융기관으로 이전하는 경우 - 해당 금융회사 등 또는 다른 금융회사 등이 기존의 장기 주택저당차입금의 잔액을 직접 상환하는 경우에 한함 ㅇ (좌 동) <추 가> - 차입자가 신규 차입금으로즉시기존 장기주택저당차입금 잔액을상환하는 경우도 포함 <개정이유> 서민·중산층 주거비 부담 완화 <적용시기> (차입금 연장) 영 시행일이 속하는 과세기간에차입금의 상환기간을 연장하는 분부터 적용(차입금 이전) 영 시행일이 속하는 과세기간에신고하거나 연말정산하는 분부터 적용 - 15 - (18) 전자계산서 발급 세액공제 대상 확대(소득령 §1 6의4) 현 행 개 정 안 □ 전자계산서 발급 세액공제 ㅇ (적용대상) 직전 과세기간의 사업장별 총수입금액이 3억원 미만인 사업자 ㅇ (공제금액) 발급 건수당 200원 □ 적용대상 확대 ㅇ 해당 연도에 신규로 사업을시작한 사업자 포함 ㅇ (좌 동) <개정이유> 신규 사업자의 세부담 경감 <적용시기> 영 시행일 이후 신고하는 분부터 적용 - 16 - (19) 의료비 세액공제 대상 확대(소득령 §1 8의5①, 조특령 §1 7의3 ) 현 행 개 정 안 □ 의료비 세액공제 □ 산후조리비용 소득요건 폐지및장애인활동지원급여 중본인부담금 추가 ㅇ (대상 비용) 본인 또는 부양 가족을 위해 지출한 의료비 - 진찰·치료·질병예방을 위해 의료기관에 지급한 비용 등 - (좌 동) - 총급여액 7천만원(사업소득 금액 6천만원) 이하인 근로자가 산후조리원에 지급 하는 비용(한도: 200만원) - 산후조리원에 지급하는비용(한도: 200만원) <추 가> - 장애인활동지원급여* 비용중실제 지출한 본인부담금 * 「장애인활동 지원에 관한 법률」 ㅇ (공제율) 15% ㅇ (좌 동) ㅇ (공제한도) ➊ 본인, 6 이하 또는 65세 이상인 부양가족, 장애인: 공제한도 미적용 ➊ (좌 동) ➋ ➊ 외의 부양가족: 700만원 ➋ (좌 동) <개정이유> 출산·양육에 따른 비용부담 완화 및 장애인 활동지원<적용시기> 영 시행일이 속하는 과세기간에 지출하는 분부터적용 - 17 - (20) 농수산물 중·시장도매인에 대한 계산서 보고불성실 가산세특례 적용기한 연장(소득령 §147의6, 법인령(제15970호, ’98.12.31.) 부칙 §14, 법인령(제18706호, ‘05.2.19.) 부칙 §14) 현 행 개 정 안 □ 농수산물 중ㆍ시장도매인*에 대한 계산서 등 제출불성실 가산세 특례 * 「농수산물유통 및 가격안정에 관한 법률」에 따른 중도매인·시장도매인 □ 가산세 특례 기한 연장및계산서 발급비율 조정 ㅇ 연도별 계산서 발급비율*에 미달하는 부분에 대해서만 가산세 부과 * 해당 사업연도의 총매출액 대비 계산서 발급·제출액의 비율 ㅇ (좌 동) ㅇ 계산서 발급비율(%) 사업연도 지역 ‘19 ‘20~’21 ‘22~’23 중도매인 서울 85 90 95 서울 외 65 70 75 시장도매인(법인) 85 90 95 ㅇ 계산서 발급비율(%) 조정사업연도 지역 ‘19 ‘20~ ’21 ‘22~ 23 ‘24~ 25 ’26 중도매인 서울 85 90 95 서울 외 65 70 75 80 85 시장도매인(법인) 85 90 95 ㅇ 적용기한 : ‘23.12.31.까지 ㅇ ‘26.12.31.까지 <개정이유> 농수산물 도매인에 대한 과표 양성화 유도 <적용시기> 영 시행일이 속하는 과세연도 분부터 적용 - 18 - (21) 사업소득 소액부징수 예외 신설(소득령 §149의3) < 법 개정내용(소득법 § 6) > □ 시행령으로 정하는 소득은 원천징수액이 1천원 미만이라도모두 원천징수 대상이 되도록 개정 현 행 개 정 안 <신 설> □ 소액부징수 예외 사업소득 ㅇ 인적용역 사업소득으로서 계속적·반복적 활동을통해 얻는 소득 <개정이유> 사업소득(인적용역 소득) 원천징수 합리화 <적용시기> ‘24.7.1. 이후 소득을 지급하는 분부터 적용 (22) 의약품 조제용역에 대한 원천징수 개선(소득령 §184) 현 행 개 정 안 □ 의료용역 대가(사업소득)에 대한 원천징수 ㅇ 약사의 조제용역 사업소득 중 의약품 가격은 원천징수시 제외 □ 원천징수 배제 대상 추가ㅇ (좌 동) ㅇ 의사가 직접 조제용역을공급*하는 경우에도 의약품 가격은 원천징수배제 * 「약사법」 제24조에 따라 약국 없는 지역에서 조제, 응급환자·입원환자 등에 대해 조제, 주사제를 주사하는 경우 등 <개정이유> 사업소득(의료용역 소득) 원천징수 합리화 <적용시기> ‘24.7.1. 이후 소득을 지급하는 분부터 적용 - 19 - (23) 매입자발행계산서 발급사유 추가(소득령 §212의4) 현 행 개 정 안 □ 매입자발행계산서 발급사유 □ 발급사유 규정 추가 ㅇ 사업자의 부도‧폐업 ㅇ 공급 계약의 해제·변경 ㅇ (좌 동) ㅇ 그 밖에 시행령으로 정하는 경우 <추 가> - 재화 또는 용역을 공급한후주소 등의 국외 이전 또는행방불명 - 그 밖에 이와 유사한 경우로서공급자가 발급하기 어렵다고인정되는 경우 <개정이유> 매입자 권리보호 강화 <적용시기> 영 시행일 이후 발급하는 분부터 적용 - 20 - (24) 근로소득 간이세액표 조정(소득령 별표2) < 법 개정내용(소득법 §59의2) > □ 자녀세액공제 확대 ㅇ (적용대상) 기본공제대상자에 해당하는 자녀 → 손자녀 추가ㅇ (공제금액) 둘째 자녀에 대해 공제세액 5만원 상향 * (첫째/둘째/셋째 이상) (현행) 15/15/30만원 → (개정) 15/20/30만원 현 행 개 정 안 □ 근로소득 간이세액표* * 매월 급여 지급시 급여수준 및 가족수에 따라 원천징수할 세액을 계산한 표 □ 자녀세액공제 적용방식 개정및 확대 반영 <개정이유> 자녀세액공제 확대 반영 <적용시기> ’24.3.1. 이후 원천징수 하는 분부터 적용 (25) 소비자 상대업종 추가(소득령 별표3의2) 현 행 개 정 안 □ 소비자 상대업종 □ 대상 업종 추가 ㅇ 소매업, 숙박 및 음식점업 등 199개 업종 ㅇ (좌 동) <추 가> ㅇ 애완동물 장묘·보호서비스업, 유사의료업 <개정이유> 소득파악 및 세원양성화 제고 <적용시기> ’25.1.1. 이후 재화나 용역을 공급하는 분부터적용 - 21 - (26) 현금영수증 의무발행 업종 확대(소득령 별표3의3) 현 행 개 정 안 □ 현금영수증 의무발행*대상 * 건당 거래금액 10만원 이상 현금거래 시 소비자 요구 없더라도 현금영수증을 의무적으로 발급 ➊ 변호사 등 전문직 ➋ 병·의원, 약사업, 수의사업 등 ➌ 일반교습학원, 외국어학원 등 ➍ 가구소매업, 전기용품·조명 장치 소매업, 의료용기구 소 매업 등 일부 소매업 ➎ 골프장운영업, 예식장업 등 기타 업종 * 전체 125개 업종 □ 의무발행대상 확대 ㅇ (좌 동) <추 가> ㅇ 13개 업종* 추가 및 1개 업종 정정** * ①여행사업, ②기타 여행보조 및 예약 서비스업, ③수영장운영업, ④스쿼시장 등 그 외 기타 스포츠시설 운영업, ⑤실외경기장운영업, ⑥실내경기장 운영업, ⑦종합스포츠시설 운영업, ⑧볼링장운영업, ⑨스키장운영업, ⑩의복 액세서리 및 모조 장신구 소매업, ⑪컴퓨터 및 주변기기 수리업, ⑫앰뷸런스 서비스업, ⑬애완동물 장묘 및 보호서비스업 ** 독서실운영업에 스터디카페 포함 <개정이유> 소득파악 및 세원양성화 제고 <적용시기> ’25.1.1. 이후 재화나 용역을 공급하는 분부터 적용 - 22 - < 부동산 등 양도소득세제 > (1) 1세대 판정기준 합리화(소득령 §152의3) 현 행 개 정 안 □ 배우자가 없어도 1세대로 보는 경우(➊ 또는 ➋ 또는 ➌) ➊ 30세 이상인 경우 ➋ 배우자가 사망 또는 이혼한 경우 ➌ 30세 미만인 미혼자의 경우 (⇒ 가 + 나) 가. 소유 주택·토지를 관리·유지 하면서 독립된 생계 유지 나. 소득이기준중위소득40% 이상 □ 30세 미만 미혼자의 1세대판정기준 합리화 ㅇ (좌 동) ➌ 소득 판정기준 구체화가. (좌 동) 나. 12개월간 경상적·반복적 소득*이기준 중위소득을 12개월로환산한 금액의 40% 이상 * 사업소득, 근로소득, 기타소득(저작권 수입, 강연료 등 인적용역의 대가만 포함) 등 <개정이유> 1세대 여부에 대한 납세자 예측가능성 제고<적용시기> 영 시행일 이후 양도하는 분부터 적용 - 23 - (2) 세법상 주택 개념 정비(소득령 §152의4) < 법 개정내용(소득법 § 8) > □ 세법상 주택 개념에 ‘세대원이 독립된 주거생활을 할 수 있는구조로 된 건물’일 것을 포함·구체화 ㅇ 세부적인 주택의 구조를 시행령에 위임 현 행 개 정 안 <신 설> □ 주택의 구조 ㅇ 세대별로 구분된 각각의 공간마다 별도의 출입문, 화장실, 취사시설이 설치되어 있는 구조 <개정이유> 주택 여부에 대한 납세자 예측가능성 제고 <적용시기> ’24.1.1. 이후 양도하는 분부터 적용 (3) 1세대 1주택 비과세 보유기간 계산방법 명확화(소득령 §154 ) 현 행 개 정 안 □ 주택이 아닌 건물을 주거용으로 사용(또는 주택으로 용도변경) 시 1세대 1주택 비과세 보유기간 ㅇ 자산 취득일~양도일 □ 계산방법 명확화 ㅇ 사실상 주거용 사용일(또는용도변경일)~양도일 <개정이유> 보유기간 계산방법 합리화 - 24 - (4) 공동상속주택 1세대 1주택 비과세 및 장기보유특별공제거주기간 판정 합리화(소득령 §154⑫·§159의4) 현 행 개 정 안 □ 공동상속주택 거주기간 판정 방법 ➊ 조정대상지역 내 1세대 1주택 비과세 2년 거주요건 ➋ 1세대 1주택 장기보유특별공제 2년 거주요건 ⇒ 공동상속주택의 경우 : 거주기간은 해당 주택을 소유한 것으로 보는 사람*이 거주한 기간으로 판단 * 다음 순서에 따라 판정 ① 상속지분이 가장 큰 상속인 ② 당해 주택에 거주하는 자 ③ 최연장자 □ 판정기준 합리화 ㅇ (좌 동) ⇒ 공동상속주택의 경우 : 거주기간은 해당 주택에거주한 공동상속인의 거주기간 중 가장 긴 기간으로판단<개정이유> 공동상속주택의 거주기간 판정기준 합리화 <적용시기> 영 시행일 이후 양도하는 분부터 적용 - 25 - (5) 다주택자 양도소득세 중과배제 주택 추가 및 한시배제1년 연장(소득령 §167의3·§167의4·§167의10·§167의11) 현 행 개 정 안 □ 다주택자가 조정대상지역 내 주택 양도 시 양도세 중과 제외 대상 ㅇ 지방저가주택(주택 수에서도 제외) □ 중과배제 주택 추가 및 한시배제 1년 연장 ㅇ (좌 동) <추 가> ㅇ ’24.1.10.~’25.12.31. 중 취득한주택으로 다음 어느 하나에해당하는 주택(주택 수에서도 제외) ➊ 소형 신축주택* * 1) 면적: 전용면적 60m2 이하 2) 취득가액: 수도권 6억원, 비수도권 3억원 이하 3) 준공시점: ’24.1.10.~’25.12.31. 4) 주택유형: 아파트 제외 ➋ 준공 후 미분양 주택* * 1) 면적: 전용면적 85m2 이하 2) 취득가액: 6억원 이하 3) 주택 소재지: 비수도권 ㅇ 보유기간 2년 이상으로서 ’22.5.10.부터 ’24.5.9.까지 양도하는 주택 ㅇ 보유기간 2년 이상으로서’22.5.10.부터 ’25.5.9.까지양도하는 주택 ㅇ 장기임대주택, 장기어린이집 ㅇ 동거봉양, 혼인, 취학, 근무, 질병 등 사유로 인한 일시적 2주택 등 ㅇ (좌 동) <개정이유> 주택공급 활성화 및 시장안정 지원 - 26 - < 국제조세 > (1) 외국납부세액 공제대상에 한-러 조세조약 위반 초과외국납부세액분 포함(소득령 §1 7, 법인령 §94) 현 행 개 정 안 □ 외국납부세액 공제대상 세액 ㅇ 외국에서 납부하였거나 납부할 외국소득(법인)세액(가산세 제외) - 조세조약에 따른 비과세・ 면제 및 제한세율을 초과 하여 과세한 세액은 제외 <단서 추가> □ 러시아가 조세조약을 위반하여제한세율을 초과 과세한 세액포함 ㅇ (좌 동) - 단, 러시아가비우호국과조세조약이행을 중단하여 제한세율을초과하여 과세한 세액 포함<개정이유> 이중과세 방지 <적용시기> ‘23.8.8. 이후 외국납부세액부터 적용 - 27 - (2) 임직원 국외주식매수선택권등 거래내역 관련 규정 구체화(소득령 §216의5 신설) < 법 개정내용(소득법 §164의5 신설) > □ 내국법인 또는 국내사업장을 둔 외국법인에 대해 소속 임직원등이국외지배주주인 외국법인으로부터 주식매수선택권 및 주식기준보상*을 행사・지급받는 경우 거래내역 제출의무 신설 * 주식이나 주식가치에 상당하는 금전으로 지급받는 상여금 ㅇ 국외 지배주주의 범위, 주식기준보상 개념을 시행령에 위임현 행 개 정 안 <신 설> □ 국외 지배주주인 외국법인의 범위 ㅇ 내국법인 임원등인 경우 - 내국법인의 주식을 50% 이상 직접 또는간접 소유하고 있는 외국법인* * 「국제조세조정에 관한 법률 시행령」 §45➀(1) ㅇ 외국법인 국내사업장 임원등인 경우 - 국내사업장이 있는 외국법인의 본점・지점, 외국법인의 주식을 50% 이상 직접 또는 간접소유하고 있는 외국법인* * 「국제조세조정에 관한 법률 시행령」 §45➁(1), (2) □ 주식기준보상 정의 ㅇ 주식이나 주식가치에 상당하는 금전으로 지급받는 상여금 ㅇ 사전에 작성된 주식기준보상 운영기준등에따라 지급하는 것 <개정이유> 외국법인 임직원 등에 대한 소득파악 강화 <적용시기> ‘24.1.1. 이후 행사 또는 지급받는 분부터 적용 - 28 - 2. 법인세법 시행령 (1) 비영리법인 수익사업 범위 현행화(법인령 §3) 현 행 개 정 안 □ 비영리법인의 수익사업 범위에서 제외하는 사업 □ 한국표준산업분류 개정내용반영 ㅇ 축산업(축산관련 서비스업 포함) ㆍ조경관리 및 유지 서비스업 외의 농업 ㅇ 축산업(축산관련 서비스업 포함) 외의 농업 ㅇ 연금 및 공제업 중 다음 각 목*의 하나에 해당하는 사업 * 1) 국민연금사업 2) 특별법 및 인·허가 받은 단체의 기금조성 및 급여사업 3) 중소기업퇴직연금기금 운용사업 ㅇ 연금 및 공제업 → 연금업이나 공제업<개정이유> 한국표준산업분류 개정 반영 - 29 - (2) 신탁세제 과세방법 합리화(법인령 §3의2) < 법 개정내용(법인법 §5②) > □ 목적신탁ㆍ수익증권발생신탁 등에 대해 수탁자 과세 적용현 행 개 정 안 □ (수탁자 과세요건) ①~③에 해당 ① ➊~➍에 해당하는 경우 * ➊ 수익자가 특별히 정해지지 않거나 없는 경우(목적신탁) ➋ 「신탁법」에 따른 수익증권발행신탁 ➌ 유한책임신탁(사업신탁) ➍ 수탁자가 신탁재산 처분권을 갖는 경우로서 수익배분의 유보나 배분액을 결정할 수 있는 권한을 갖는 경우 ② 수익자가 2이상일 것 ③ 위탁자가 신탁재산을 실질적 으로 지배ㆍ통제하지 않을 것 □ (위탁자 과세요건) ①~③ 중 어느 하나에 해당하는 경우 ① 수익자가 특별히 정해지지 않은 경우 ② 수익자가 부존재하는 경우 ③ 위탁자가 신탁재산을 실질적으로 통제하는 경우 □ 과세요건 합리화 ① (좌 동) <삭 제> ③ (좌 동) □ 수탁자 과세요건에 해당하는요건 삭제 <삭 제> <삭 제> ③ (좌 동) <개정이유> 신탁세제 합리화 <적용시기> ’24.1.1. 이후 신탁재산에 귀속되는 소득 분부터적용 - 30 - (3) 이월결손금 공제한도 적용제외 대상 추가(법인령 §10) 현 행 개 정 안 □ 이월결손금 공제한도 ㅇ (원칙) 각 사업연도 소득의 80% ㅇ (예외) 각 사업연도 소득의 100% - 중소기업 - 회생계획ㆍ기업개선계획 등을 이행 중인 법인 - 유동화전문회사 등 □ 공제한도 예외 대상 추가ㅇ (좌 동) <추 가> - 조특법 §74 중 수익사업소득을 전액 고유목적사업준비금으로 손금산입하는비영리내국법인* * [조특법 §74①] (1) 학교법인·산학협력단 등 (2) 사회복지법인 (3) 국립대학병원 등 (7) 국제경기대회 조직위원회 (8) 고유목적사업등 지출액 중 장학금 비중이 80% 이상인 「공익법인법」상 공익법인 (9) 공무원연금공단 등 [조특법 §74④] 지방 소재 비영리의료법인 <개정이유> 비영리법인의 고유목적사업 지원 <적용시기> ’24.1.1. 이후 개시하는 사업연도의 과세표준에서결손금을 공제하는 분부터 적용 - 31 - (4) 자본거래에 대한 과세 합리화 ① 잉여금의 자본전환 시 과세범위 합리화(법인령 §12) 현 행 개 정 안 □ 상법상 자본준비금 자본전입 시 세무처리 ㅇ (원칙) 과세 제외 ㅇ (예외) ➊~➍를 자본전입 시 익금산입 ➊ 채무의 출자전환 시 채무면제 이익 ➋ 자기주식 등 소각이익 (소각당시 시가가 취득가를 초과하지 아니하는 경우로서 소각일로부터 2년 지난 후 전입하는 금액 제외) ➌ 적격합병 시 합병차익 중 피합병 법인의 다음 금액(합병차익 한도) - 자산평가이익 - 의제배당대상 자본잉여금 (1% 재평가적립금 등) - 이익잉여금 ➍ 적격분할 시 분할차익 중 분할 법인의 다음 금액(분할차익 한도) - 자산평가이익 - 분할감자차익(1% 재평가 적립금 등) <추 가> □ 과세되는 의제배당 범위확대ㅇ (좌 동) ➎ 이익잉여금으로 상환된상환 주식*의 주식발행액면초과금** * 회사의 이익으로 소각하기로 예정되어 있는 주식 ** 발행가액 – 액면가액 <개정이유> 과세형평성 제고 및 조세회피 방지 <적용시기> 영 시행일 이후 자본에 전입하는 분부터 적용 - 32 - ② 합병ㆍ분할차익에 포함된 3% 재평가적립금 감액배당시소득금액 계산방법 규정(법인령 §17) < 법 개정내용(법인법 §18) > □ 상법상 자본준비금 감액배당 시 합병ㆍ분할차익에 포함된3% 재평가적립금에 상당하는 금액에 대해서는 시행령으로정하는 금액을 한도로 과세 <개정이유> 과세형평성 제고 및 조세회피 방지 <적용시기> ‘24.1.1. 이후 감액배당하는 분부터 적용 현 행 개 정 안 <신 설> □ 합병차익에 포함된 3% 재평가적립금 한도금액ㅇ 합병차익 - (➊ - ➋) Œ 피합병법인의 자본금 및 의제배당비과세 자본준비금(3% 재평가적립금 제외)의 합계액 합병에 따라 증가한 합병법인의 자본금 □ 분할차익에 포함된 3% 재평가적립금 감액배당시한도금액 ㅇ 분할차익 - (➊ - ➋) Œ 분할법인의 자본금 및 의제배당비과세 자본 준비금(3% 재평가적립금 제외)의 감소액 분할신설법인의 자본금 □ 한도 내 감액배당 시 배당순서 ㅇ 3% 재평가적립금 * 3% 재평가적립금 중 합병법인의 증가한 자본금에서 피합병법인의 자본금과 의제배당대상 외 자본잉여금의 합계액을 차감한금액은 자본에 전입된 금액 ㅇ 이익잉여금, 과세대상 자본잉여금 ㅇ 비과세대상 자본잉여금 □ 준비금 승계가 있는 경우에도 그 승계가 없는것으로 보아 계산 - 33 - ③ 자본잉여금 감액배당 시 장부가액 감액 명확화(법인령 §72) 현 행 개 정 안 □ 자산의 취득가액 조정 <신 설> □ 자본준비금 감액배당 시장부가액 계산방법 규정ㅇ 자본준비금 감액배당 시장부가액 : 종전 장부가액 –감액배당 받은 금액중과세되지 않은 금액<개정이유> 자본을 환급받는 경우 장부가액 조정 명확화 - 34 - (5) 유상감자차익 등 법인세가 과세되지 않는 의제배당금액에대해 수입배당금 익금불산입 적용 제외(법인령 §17의2⑤ 신설) < 법 개정내용(법인법 §18의2②) > □ 법인세가 과세되지 않은 수입배당금액에 대해 수입배당금익금불산입 적용 제외 ㅇ 재평가적립금 및 합병ㆍ분할차익에 포함된 재평가적립금을감액배당하는 경우 수입배당금액 ㅇ 유상감자 등 법인세가 과세되지 않는 경우로서 시행령으로정하는 수입배당금액 현 행 개 정 안 <신 설> □ 수입배당금 익금불산입 적용이 제외되는 수입배당금액ㅇ 유상감자에 따른 의제배당금액* * 주식등 취득가액을 초과하여 수취하는 감자대가 ㅇ 자기주식 보유 법인의 잉여금 자본 전입시발생하는 의제배당금액 <개정이유> 이중과세 조정 합리화 및 조세회피 방지 <적용시기> ’24.1.1. 이후 배당받는 분부터 적용 - 35 - (6) 주택도시보증공사 회계기준 변경에 따른 손익인식기준규정 ① 주택도시보증공사 회계기준 변경에 따른 손익인식방법(법인령 §1 , §19) 현 행 개 정 안 □ IFRS17 적용법인 수익의 범위 ㅇ 보험감독회계 수익인식에 따라 보험회사의 책임준비금이 감소한 금액 <추 가> □ IFRS17 적용법인 손비의 범위 ㅇ 보험감독회계 비용인식에 따라 보험회사의 책임준비금이 증가한 금액 <추 가> □ 주택도시보증공사의 책임준비금 감소 금액 추가 ㅇ (좌 동) ㅇ 주택도시보증공사가 보험계약국제회계기준 수익인식에따라책임준비금이 감소한 금액□ 주택도시보증공사의 책임준비금 증가 금액 추가 ㅇ 주택도시보증공사가 보험계약국제회계기준 수익인식에따라책임준비금이 증가한 금액<개정이유> 회계기준 변경에 따른 손익인식 합리화 <적용시기> 영 시행일 이후 과세표준을 신고하는 분부터적용 - 36 - ② 회계기준 변경에 따른 주택도시보증공사 전환손실등손익인식 방법 (법인령 §70) 현 행 개 정 안 □ 보험계약 관련 손익인식기준 ㅇ (원칙) 실제 보험료ㆍ보증료 등이 수입된 날 등 현금주의에 따라 손익인식 ㅇ (예외) 「보험업법」에 따른 보험회사의 경우 회계상 수익ㆍ비용으로 인식한 사업 연도에 손익 인식 <신 설> □ 주택도시보증공사의 손익인식기준 규정 ㅇ (좌 동) ㅇ 주택도시보증공사도 예외적용대상에 추가 □ 전환손실* 손익인식 기준ㅇ 전환손실은 최초적용사업연도부터 5년간 균등하게손금에 산입 * 변경된 회계기준에 따른 책임준비금에서 종전 회계기준에 따른 미경과보험료적립금을 차감한 금액으로서 시행규칙으로 정하는 금액 <신 설> □ 회계기준 변경 전 사업연도에손금에 산입한 미경과보험료적립금은 회계기준 변경연도에익금불산입 <신 설> □ 회계기준 변경 사업연도 개시일현재 변경된 회계기준에따른책임준비금 손금불산입<개정이유> 회계기준 변경에 따른 이중과세 방지 <적용시기> 영 시행일 이후 과세표준을 신고하는 분부터적용 - 37 - ③ 구상채권상각충당금 손금산입 적용대상에서 주택도시보증공사 제외(법인령 §63ㆍ§19의2) 현 행 개 정 안 □ 구상채권상각충당금 손금산입 ㅇ (대상) 신용보증사업을 하는 내국법인 중 시행령으로 정하는 법인 - 주택도시보증공사 포함 ㅇ (손금산입) 충당금적립금의 Max[1%, 구상채권발생률] ㅇ (귀속시기) 구상채권상각 충당금을 손비로 계상한 경우 □ 적용대상 조정 ㅇ (좌 동) <삭 제> ㅇ (좌 동) ㅇ (좌 동) □ 대위변제금액 손금불산입 ㅇ 주택도시보증공사 대위변제 금액 중 해당 사업연도에 손비로 계상한 금액은 구상 채권으로 보아 손금불산입 <신 설> <삭 제> □ 종전 충당금적립금 세무조정ㅇ 손금불산입 유보액과 구상채권상각충당금적립금 간 차액은5년간 균등분할 손금 산입<개정이유> 회계기준 변경에 따른 제도 간 정합성 제고<적용시기> 영 시행일 이후 과세표준을 신고하는 분부터적용 - 38 - (7) 해외자회사 파견 임직원 인건비에 대한 손금 인정범위확대(법인령 §19) 현 행 개 정 안 □ 해외현지법인 파견 임직원 인건비에 대한 손금인정 요건 ㅇ 중소ㆍ중견기업 ㅇ 직ㆍ간접적으로 100% 출자한 해외현지법인 ㅇ 내국법인이 지급한 인건비가 내국법인 및 해외출자법인이 지급한 인건비 합계액의 50% 미만인 경우 <추 가> □ 손금인정 범위 및 요건 개선ㅇ 내국법인 ㅇ (좌 동) ㅇ (좌 동) ㅇ 해외현지법인 파견 임직원의근로소득세를 내국법인이원천징수하여 납부하는 경우 * 소득세법상 거주자에 해당하고 소득세로 납부한 경우에 한정 <개정이유> 손금 인정범위 합리화 및 기업경쟁력 제고 <적용시기> 영 시행일이 속하는 사업연도에 지급하는 분부터적용 - 39 - (8) 장애인고용부담금 손금 불산입 명확화(법인령§21) 현 행 개 정 안 □ 세금과 공과금 손금불산입 ㅇ 납부했거나 납부할 법인세, 가산세 등 ㅇ 판매하지 아니한 제품이 반출된 경우 개별소비세 등 미납액 ㅇ 벌금, 과료, 과태료 ㅇ 의무적으로 납부하는 것이 아닌 공과금 ㅇ 연결모법인에 지급하여야 할 가산세 등 ㅇ 법령상 의무 불이행에 대한 제재로 부과되는 공과금 <추 가> □ 법령상 의무 불이행에 따른공과금에서 포함되는 범위명확화 ㅇ (좌 동) - 장애인고용부담금 ㅇ (좌 동) <개정이유> 기업의 장애인고용 의무이행 확보 - 40 - (9) 징벌적 손해배상금 범위의 현행화(법인령 §23) 현 행 개 정 안 □ 손해배상금 관련 비용의 손금불산입 □ 징벌적 손해배상금 범위현행화 ㅇ (대상) 다음 법률 또는 외국 법령에 따라 손해액을 초과 하여 지급하는 손해배상금 ㅇ 다음 법률 또는 이와 유사한그 밖의 법률의 규정 또는외국 법령에 따라 손해액을초과하여 지급하는 손해배상금「가맹사업법」 「신용정보법」 「개인정보 보호법」 「제조물 책임법」 「공익신고자 보호법」「파견법」 「기간제법」 「하도급법」 「대리점법」 ㅇ (좌 동) <추 가> 「남녀고용평등법」 「상표법」 「농수산물품질법」 「식물신품종법」 「대규모유통업법」 「실용신안법」 「상생협력법」 「자동차관리법」 「공정거래법」 「중대재해처벌법」 「디자인보호법」 「축산계열화법」 「부정경쟁방지법」 「특허법」 「산업기술보호법」 「환경보건법」 ㅇ (손금불산입액) 실제 발생한 손해액을 초과하는 배상금 ㅇ (좌 동) - 다만, 실손해액이 불분명한 경우는 손해배상금의 2/3 - 실손해액이 불분명한 경우손금불산입액 = A × A: 지급한 손해배상금 B: 실제 발생한 손해액 대비 손해배상액의 배수 상한 <개정이유> 손해배상금 관련 비용의 손금인정 합리화 <적용시기> 영 시행일 이후 지급하는 손해배상금부터 적용 - 41 - (10) 업무용승용차 손금산입 시 전용번호판 부착요건 추가(법인령 §50의2) 현 행 개 정 안 □ 업무용승용차 손금산입 요건 ㅇ 업무전용보험가입 <추 가> □ 손금산입 요건 강화 ㅇ (좌 동) ㅇ 법인업무용 전용번호판부착* * 국토부장관이 정하는 기준에 따라부착의무대상 차량인 경우(‘24.1.1. 시행) <개정이유> 법인 업무용승용차의 사적 이용 방지 <적용시기> ’24.1.1.이 속하는 사업연도 분부터 적용 - 42 - (11) 국고보조금 등으로 취득한 사업용자산가액의 손금산입범위 확대(법인령 §64) 현 행 개 정 안 □ 국고보조금으로 취득한 자산가액 손금산입 ㅇ 다음의 법률에 따라 보조금을 지급받아 사업용자산 취득시 보조금 상당액 손금산입 - 「농어촌 전기공급사업촉진법」, 「전기사업법」, 「사회기반시설 민간투자법」, 「철도공사법」, 「농어촌정비법」, 「도시 및 주거환경정비법」, 「산업재해 보상보험법」, 「환경정책기본법」 □ 대상법률 추가 ㅇ (좌 동) <추 가> - 「산업기술혁신촉진법」<개정이유> 국고보조금 간 형평성 제고 <적용시기> ’24.1.1. 이후 개시하는 사업연도 분부터 적용 - 43 - (12) 진행기준 적용 토지개발사업의 손익인식시기 보완(법인령§68) 현 행 개 정 안 □ 손익의 귀속사업연도 □ 토지개발사업의 손익인식기준 보완 ㅇ 상품 등 판매 : 인도일 ㅇ 상품 등 외의 자산 양도 : 대금청산일, 소유권 이전등기일, 인도일, 사용수익일 중 빠른 날 ㅇ 건설등 용역 제공 : 작업진행률 기준 * (예외) 중소기업의 1년 이내 건설, 인도기준 계상시 인도기준 허용, 작업진행률 계산 곤란시 인도기준 ㅇ (좌 동) <신 설> ㅇ 프로젝트금융투자회사인토지개발사업자가 토지개발 수익ㆍ비용을 작업진행률에 따라 계상시- 완공 전 양도된 토지의매각수익에 작업진행률 기준적용<개정이유> 진행기준 적용 토지개발사업의 손익인식시기 합리화<적용시기> 영 시행일 이후 토지를 양도하는 분부터 적용 - 44 - (13) 무상할당 받은 배출권 취득가액 명확화(법인령 §72) 현 행 개 정 안 □ 자산의 취득가액 □ 배출권 거래 관련 취득가액규정 명확화 ㅇ 매입가액에 취득세‧등록세 등 부대비용을 가산한 금액 ㅇ 제조‧생산 등으로 취득한 ㅇ (좌 동) 자산은 원재료비‧노무비‧ 운임 등의 합계액 ㅇ 「온실가스배출권거래법」상 무상 할당받은 배출권은 ‘0’원 ㅇ 「온실가스배출권거래법」 및「대기관리권역법」에 따라무상 할당받은 배출권은‘0’원 ㅇ 별도로 정하는 것 외에는 취득 당시의 시가 ㅇ (좌 동) <개정이유> 법령 명확화 (14) 무증자합병 관련 합병법인 주식가액 조정규정 명확화(법인령 §72⑤) 현 행 개 정 안 □ 자산의 취득가액 조정 □ 무증자합병 관련 규정 명확화<신 설> ㅇ 무증자합병*시 합병법인 주식의가액 조정 * 법인세법 제44조제3항제2호에 해당하는 경우로서 합병법인의 주식을 지급하지 않은 경우: 합병법인 종전 주식의 가액+ 소각된 피합병법인 주식의 가액- 현금 등 지급액 <개정이유> 자산의 취득가액 조정규정 명확화 - 45 - (15) 유동화전문회사등 및 법인과세 신탁재산 소득공제의신청절차 보완(법인령 § 6의3ㆍ§120의4) < 법 개정내용(조특법 §10 의15ㆍ§100의16ㆍ§100의18) > □ 자펀드에 투자하는 모펀드*에도 동업기업 과세특례를 적용할수있도록 허용하여 이중과세 해소 * 기관전용 사모집합투자기구에 한하여 적용 현 행 개 정 안 □ 배당을 받은 주주등·수익자가 동업기업인 경우 소득공제 신청 방법 □ 배당을 받은 동업기업의동업자가 상위 동업기업인경우신청 방법 보완 ㅇ 소득공제신청서와 함께 배당을 받은 동업기업의 동업기업과세특례적용 및 동업자과세여부 확인서 첨부 ㅇ (좌 동) <신 설> - 동업자 전부 또는 일부가상위 동업기업인 경우에는상위 동업기업의 동업기업과세특례적용 및 동업자과세여부 확인서 첨부 <개정이유> 소득공제 적용 시 주주단계 과세여부 확인 절차보완<적용시기> 영 시행일 이후 소득공제를 신청하는 분부터적용 - 46 - (16) 연결법인 간 양도손익 이연대상 자산 범위 합리화(법인령 §120의18①) 현 행 개 정 안 □ 연결법인 간 양도손익 이연 대상 자산 범위 □ 양도손익이연자산 범위에국외자산 추가 ㅇ 양도시점에 국내에 소재하는 자산 - 유형고정자산 및 무형고정자산 - 매출채권, 대여금 등 채권 - 자본시장법상 금융투자상품 - 토지와 건축물 <추 가> ㅇ (좌 동) - (좌 동) ㅇ 외국법인의 주식등(보유 주식등을 전부 양도하는 경우에 한정) <개정이유> 연결법인 간 사업재편 및 구조조정 지원 <적용시기> 영 시행일 이후 자산을 양도하는 분부터 적용 - 47 - (17) 연결법인 간 결손금 대가에 대한 정산규정 정비 (법인령 §120의17④, §120의22, §120의26) < 법 개정내용(법인법 §76의19⑤) > □ 결손금을 지급한 연결법인은 연결모법인으로부터 시행령으로정하는 정산금 지급 받음 □ 결손금을 배분받은 연결법인은 연결모법인에 시행령으로정하는 정산금을 지급 현 행 개 정 안 <신 설> □ 연결산출세액이 있는 경우 ➊ 결손금을 공제한 연결법인의 산출세액 = (연결법인별 연결조정 과세표준상당액 × 조정연결세율) ■ 연결법인별 연결조정 과세표준상당액 : 각 연결법인의 연결조정 후 소득 – 각 연결법인의 연결조정 후 소득에서 공제된 해당 법인의 이월결손금등 ■ 연결조정 과세표준상당액 : 연결법인별 연결조정 과세표준상당액의 합계액 ■ 조정 연결산출세액 : 연결조정 과세표준상당액에 대해 법제55조제1항의 세율을 적용하여 계산된 금액 ■ 조정 연결세율 : 조정 연결산출세액 ÷ 연결조정 과세표준상당액 ➋ 결손금을 지급한 연결법인의 산출세액 = (연결산출세액 – 조정 연결산출세액) × 해당 연결법인의 결손금* 연결집단 전체 결손금* * 연결소득금액 및 연결과세표준 계산 시 공제된 결손금 중해당 법인 자신의 소득에서 공제한 이월결손금 제외 ➌ 결손금 공제ㆍ지급이 동시에 이루어진 연결법인의 산출세액 : ➊의 금액 + ➋의 금액 - 48 - <개정이유> 연결법인 간 과세형평성 제고 <적용시기> ‘24.1.1. 이후 개시하는 사업연도 분부터 적용<신 설> □ 연결산출세액이 없는 경우 ➊ 연결모법인에 지급하는 정산금 = (연결법인별 연결조정 과세표준상당액 × 조정연결세율) ➋ 연결모법인으로부터 배분받는 정산금 = 조정 연결산출세액 × 해당 연결법인의 결손금* 연결집단 전체 결손금* * 이월결손금 및 다른 법인의 소득에서 공제되지 않은 결손금은 제외 <신 설> □ 정산금을 0으로 할 수 있는 경우 ㅇ 완전자법인만으로 연결납세를 적용하는 경우ㅇ 연결법인 외 주주가 동의하는 경우 - 49 - (18) 현금영수증 발급의무 위반 신고대상자 명확화 (법인령 §159의2) 현 행 개 정 안 □ 현금영수증 발급의무 위반 신고 시 위반자 및 제출서류 □ 발급의무 위반자 명확화ㅇ (현금영수증 발급의무 위반자) 현금영수증가맹점 ㅇ 증명서류 제출 시 포함사항 - 신고자 성명 - 현금영수증가맹점 상호 - 현금영수증 발급이 거부 되거나 사실과 다르게 발급 받은 일자 거래내용 및 금액 ㅇ (현금영수증 발급의무 위반자) 현금영수증가맹점 또는현금영수증을 발급하여야하는 내국법인 ㅇ (좌 동) - (좌 동) - 현금영수증가맹점 또는현금영수증을 발급하여야하는 내국법인의 상호- (좌 동) <개정이유> 법령 명확화 - 50 - 3. 상속세 및 증여세법 시행령 (1) 혼인 증여재산 공제 반환특례 사유 신설(상증령 §46) < 법 개정내용(상증법 §53의2⑤) > □ 공제를 받은 후 약혼자의 사망 등 시행령으로 정하는 부득이한사유가 발생한 달의 말일부터 3개월 이내에 증여자에게반환하는 경우 처음부터 증여가 없던 것으로 보아 증여세 면제현 행 개 정 안 <신 설> □ 반환특례 사유 ㅇ 약혼자의 사망 ㅇ 민법 제804조 각 호의 약혼해제 사유* * 자격정지 이상의 형 선고받은 경우, 약혼 후 1년 이상 생사불명, 불치병, 그 밖의 중대한 사유(혼인 준비 중 파혼하는 경우 등) <개정이유> 혼인 증여재산 공제 신설에 따른 반환특례 사유 구체화<적용시기> ‘24.1.1. 이후 증여받는 분부터 적용 - 51 - (2) 혼인 증여재산 공제 가산세 면제 범위 등 규정(상증령 §46) < 법 개정내용(상증법 §53의2⑤) > □ 아래 기한 이내에 수정신고 또는 기한 후 신고하는 경우 시행령으로정하는 바에 따라 가산세 면제 및 이자상당액 부과 ➊ 혼인 전 공제를 받았으나 증여일부터 2년 이내 혼인하지않은경우: 증여일부터 2년이 되는 날이 속하는 달의 말일부터3개월이 되는 날까지 수정신고 또는 기한 후 신고 ➋ 혼인 이후 공제를 받았으나 혼인이 무효가 된 경우: 혼인무효의소 판결이 확정된 날이 속하는 달의 말일부터 3개월이되는날까지 수정신고 또는 기한 후 신고 현 행 개 정 안 <신 설> □ 가산세 면제 범위 ➊ 무신고가산세 및 과소신고가산세 - 단, 부정행위*에 따른 가산세는 부과 * 사기나 그 밖의 부정한 행위로서 조세를 포탈하거나 조세의 환급·공제를 받은 경우 ➋ 납부지연가산세 □ 이자상당액 계산 방법: 증여세액 × ➊ × ➋➊ 증여세 과세표준 신고기한의 다음 날부터 수정신고또는 기한 후 신고를 하고 납부한 날까지의 기간➋ 1일 10만분의 22 <개정이유> 수정신고 등 미이행 시 제재 근거 마련 <적용시기> ‘24.1.1. 이후 증여받는 분부터 적용 - 52 - (3) 가업상속공제 사후관리 완화(상증령 §15) 현 행 개 정 안 □ 가업상속공제 사후관리 요건 □ 업종유지 요건 완화 ㅇ 상속인의 가업종사 ㅇ (좌 동) - 상속인이 대표이사로 종사 - (좌 동) - 표준산업분류상 중분류 내 업종변경 허용 - 중분류 → 대분류 - 가업을 1년 이상 휴업하거나 폐업하지 않을 것 - (좌 동) ㅇ 자산 유지 ㅇ (좌 동) - 가업용 자산의 40% 이상 처분 금지 ㅇ 지분 유지 - 주식 등을 상속받은 상속인의 지분 유지 ㅇ 고용 유지 - 정규직 근로자 수 90% 이상 또는 총급여액 90% 이상 유지 <개정이유> 가업상속 지원 확대 <적용시기> 영 시행일 이후 업종을 변경하는 분부터 적용 - 53 - (4) 기회발전특구 가업상속공제 요건 완화(상증령 §15) <개정이유> 기회발전특구 활성화 지원 <적용시기> 영 시행일 이후 상속받는 분부터 적용 현 행 개 정 안 □ 가업상속공제 상속인 요건 □ 상속인 요건 완화 ㅇ 상속개시일 현재 18세 이상 ㅇ (좌 동) ㅇ 2년 이상 가업에 종사 ㅇ 상속세과세표준 신고기한까지 임원 취임 ㅇ 상속세과세표준 신고기한부터 2년 이내 대표이사 취임 ㅇ 기회발전특구 내 기업은적용 배제 □ 상속인 가업영위 사후관리 요건 □ 요건 완화 ㅇ 상속인이 대표이사로 종사 ㅇ 기회발전특구 내 기업은적용배제 * 별표에 따른 가업상속공제 적용대상업종으로 변경하는 요건은 적용ㅇ 표준산업분류상 중분류 내 업종변경* * 별표에 따른 가업상속공제 적용 대상업종으로 변경하는 요건은 적용 □ 기타 사후관리 요건 ㅇ 자산 40% 이상 처분 금지 ㅇ (좌 동) ㅇ 상속받은 지분 유지 ㅇ 정규직 근로자 수 90% 이상 또는 총급여액 90% 이상 유지 - 54 - (5) 공익법인 지출의무 비율 관련 산정기준 변경(상증령 §38․§41의2) 현 행 개 정 안 □ 공익법인의 출연재산 일정비율 상당액 공익목적사업 지출 의무 □ 지출실적 등 산정기준 합리화ㅇ 의무지출액 - 출연재산 가액의 1% * 주식 10% 초과 보유 공익법인 : 3% ㅇ (좌 동) ㅇ 출연재산 가액 산정기준 - 직전 사업연도 종료일 기준 재무상태표상 자산가액 ㅇ 상장주식 가액 산정기준변경- (좌 동) - 3년 이상 보유한 상장주식의 경우 최근 3개 사업연도 종료일 현재 가액 평균 - (좌 동) - 다만, 5년 이상 보유한상장주식의 경우 최근 5개 사업연도종료일 현재 가액 평균 ㅇ 지출실적 산정기준 ㅇ ➊, ➋ 중 선택 가능 - 해당 사업연도 사용 실적 ➊ 해당 사업연도 사용실적➋ 해당 사업연도 및 직전4개사업연도의 5년 평균 사용실적<개정이유> 공익법인의 지출의무 제도 합리화 <적용시기> 영 시행일이 속하는 사업연도 분부터 적용 - 55 - (6) 서화․골동품에 대한 보충적 평가방법 개선(상증령 §52②) 현 행 개 정 안 □ 서화·골동품 보충적 평가방법 □ 평가방법 개선 ① 2인 이상의 전문가가 감정한 가액의 평균액 ① 2인 이상의 전문가 → 2개 이상의 전문기관② 감정평가심의회 감정가액이 있는 경우 - Max(감정평가액, 감정평가 심의회 감정가액) <단서 신설> ② 평가방법 개선 - (좌 동) - 다만, 감정평가액이 감정평가심의회 감정가액의 150%를초과하는 경우에는 감정평가심의회의 감정가액 (특수관계인 간에 양도또는양수하는 경우에 한해 적용) <개정이유> 보충적 평가방법 합리화 및 조세회피 방지 <적용시기> 영 시행일 이후 상속이 개시되거나 증여받는분부터 적용 - 56 - 4. 종합부동산세법 시행령 (1) 공공주택사업자의 지분적립형 분양주택 합산배제(종부령§4) 현 행 개 정 안 □ 종합부동산세 합산배제 주택 ㅇ 임대주택* * 공공주택사업자 또는 임대사업자가 주택임대업 사업자등록 등 요건을 갖추어 임대하는 주택 ㅇ 사원용 주택, 기숙사 등 ㅇ 등록문화재, 노인복지주택 등 ㅇ 임대주택의 부속토지, 토지 임대부 분양주택의 부속토지 <추 가> □ 합산배제 주택 추가 ㅇ (좌 동) ㅇ 공공주택사업자가 소유한지분적립형 분양주택*(공공주택사업자가 소유한 지분에 한정) * 공공주택사업자가 공급하는 공공분양주택으로, 수분양자는 20년 또는 30년에 걸쳐 지분을 분할취득 <개정이유> 공공분양주택 공급 확대 지원 <적용시기> 영 시행일 이후 납세의무가 성립하는 분부터적용 - 57 - (2) 다주택자 중과배제 주택 추가(종부령 §4의3) 현 행 개 정 안 □ 주택 수에서 제외되는 주택의 범위 ㅇ 일시적 2주택, 지방 저가주택 등 <추 가> □ 주택 유형 추가 ㅇ (좌 동) ㅇ ’24.1.10.~’25.12.31. 중 취득한주택으로 다음 어느 하나에해당하는 주택 ➊ 소형 신축주택* * 1) 면적: 전용면적 60m2 이하 2) 취득가액: 수도권 6억원, 비수도권 3억원 이하 3) 준공시점: ’24.1.10.~’25.12.31. 4) 주택유형: 아파트 제외 ➋ 준공 후 미분양 주택* * 1) 면적: 전용면적 85m2 이하 2) 취득가액: 6억원 이하 3) 주택 소재지: 비수도권 <개정이유> 주택공급 활성화 및 시장안정 지원 <적용시기> 영 시행일 이후 납세의무가 성립하는 분부터적용 - 58 - 5. 부가가치세법 시행령 (1) 간편사업자 등록 대상자에 대한 직권등록 근거 신설(부가령 §1 ⑥) 현 행 개 정 안 □ 사업자미등록시 세무서장의 직권등록 대상 □ 직권등록 대상 확대 ㅇ 사업개시일 20일 이내 미등록 사업자 <추 가> ㅇ (좌 동) ㅇ 전자적용역 공급 간편사업자(사업개시일 20일 이내 미등록) <개정이유> 간편사업자 제도의 실효성 제고 <적용시기> 영 시행일 이후 직권등록 분부터 적용 (2) 무체재산권 신탁의 대표 사업자등록 허용(부가령 §1 ⑪) 현 행 개 정 안 □ 신탁관계에서 수탁자가 납세 의무자인 경우 신탁재산별로 사업자등록 □ 신탁재산별 사업자등록 예외 대상 추가 ㅇ (예외) 아래의 경우 다수의 신탁재산에 대해 하나의 사업자등록 허용 ㅇ (좌 동) - 담보신탁 - (좌 동) <추 가> -「자본시장법」의 무체재산권신탁업,「저작권법」의 저작권신탁관리업,「기술이전법」의기술신탁관리업 <개정이유> 신탁 관련 납세자 편의 제고 <적용시기> 영 시행일 이후 사업자등록 분부터 적용 - 59 - (3) 재화 또는 용역의 공급시기 특례 추가(부가령 §30(4) 신설) 현 행 개 정 안 □ 재화 또는 용역의 공급시기 특례 □ 특례 대상 추가 ㅇ 아래의 경우로서 공급시기 이전에 세금계산서또는영수증을발급하는 경우 발급한 때를 공급시기로 봄 ➊ 장기할부판매로 재화를 공급 하거나 장기할부조건부로 용역을 공급하는 경우 ㅇ (좌 동) ➋ 전력이나 그 밖에 공급단위를 구획할 수 없는 재화를 계속적 으로 공급하는 경우 ➌ 공급단위를 구획할 수 없는 용역을 계속적으로 공급하는 경우 <추 가> ➍ 선하증권이 발행되어 거래사실이 확인되는 외국항행용역을 공급하는 경우 * 용역의 완료가 선하증권 발행일로부터90일 이내인 경우로 한정 <개정이유> 해상운송 사업자 편의 제고 <적용시기> 영 시행일 이후 신고 또는 결정‧경정하는 분부터적용 - 60 - (4) 면세하는 의료보건 용역의 대상 확대(부가령 §35(18) 현 행 개 정 안 □ 면세 대상 의료보건 용역 □ 면세 대상 의료보건 용역확대ㅇ「의료법」에 따른 의료인이 제공하는 용역 등 ㅇ (좌 동) ㅇ「정신건강복지법」에 따라 국가 및 지자체로부터 정신건강 증진사업등을 위탁 받은 자가 제공하는 용역 ㅇ 법률에 따라 국가 및 지자체로부터 위탁받은 자가제공하는 의료보건 용역 <개정이유> 취약계층 등에 대한 의료보건사업 지원 강화<적용시기> 영 시행 이후 신고 또는 결정‧경정하는 분부터적용 - 61 - (5) 어린이집 운용(위탁)용역에 대한 부가가치세 면제 (부가령 §36①(8) 신설) 현 행 개 정 안 □ 면세하는 교육용역 □ 대상 확대 ㅇ 다음의 시설 등에서 학생, 수강생, 훈련생, 교습생 또는 청강생에게 지식, 기술 등을 가르치는 것 - 허가․인가 또는 등록․신고된 학교, 학원, 강습소, 훈련원, 교습소 또는 그 밖의 비영리 단체 - 청소년수련시설 - 산학협력단 - 과학관, 박물관, 미술관 - 사회적기업, 사회적 협동조합 <추 가> ㅇ (좌 동) ㅇ (좌 동) - 어린이집(위탁운영 포함) <개정이유> 출산·보육 부담 경감 <적용시기> 영 시행일이 속하는 과세기간에 공급하는 분부터적용 - 62 - (6) 토지임대부 주택의 토지임대료 부가가치세 면제 (부가령 §41③ 신설) 현 행 개 정 안 □ 주택과 부수 토지의 임대 용역으로서 면세 범위 □ 면세 대상 확대 ㅇ 주택과 부수되는 토지로서 다음의 면적 중 넓은 면적을 초과하지 아니하는 토지의 임대 - 주택의 연면적 - 건물이 정착된 면적에 5배(도시 지역외10배)를곱하여산정한 면적 ㅇ (좌 동) <추 가> ㅇ 주택법 제2조제9호의 토지임대부 분양주택(국민주택규모이하 한정)을 분양받은 자에게제공하는 토지의 임대 * 토지 임대 범위는 기존 규정 적용<개정이유> 주거안정 지원 <적용시기> `24.7.1. 이후 공급하는 분부터 적용 (7) 인적용역의 부가가치세 면세요건 명확화(부가령 §42(1) 현 행 개 정 안 □ 개인의 인적용역에 대한 부가 가치세 면제 □ 면세요건 명확화 ㅇ (대상) 저술ㆍ음악ㆍ무용ㆍ배우ㆍ 가수ㆍ감독ㆍ직업운동가 등 ㅇ (요건) 개인이 물적 시설 없이 근로자를 고용하지 않을 것 ㅇ (좌 동) ㅇ 개인이 물적 시설 없이 근로자를고용하지 아니하거나 근로자와유사하게 노무를 제공하는자를사용하지 아니할 것 <개정이유> 인적용역의 면세요건 합리화 - 63 - (8) 인적용역의 부가가치세 면세범위 확대(부가령 §42(2)아‧자 신설) 현 행 개 정 안 □ 개인‧법인 등의 인적용역 공급 부가가치세 면제 □ 면제 범위 확대 ㅇ (대상) 개인, 법인 또는 법인격 없는 사단ㆍ재단, 그 밖의 단체가 독립된 자격으로 용역을 공급하고 대가를 받는 다음의 인적 용역 ㅇ (좌 동) - 국선변호인의 국선변호 등 - 학술연구용역과 기술연구용역 - 직업소개소가 제공하는 용역 및 상담소 등을 경영하는 자가 공급 하는 용역 - 장애인보조견 훈련 용역 - 외국 차관자금으로 국가 등이 시행하는 국내사업을 위하여 공급하는 용역 - 후견인과 후견감독인이 제공 하는 후견사무 용역 - 가사서비스 제공기관이 가사 서비스 이용자에게 제공하는 가사서비스 ㅇ (좌 동) <추 가> - 근로자파견‧공급 용역 또는다른 사업자의 사업장에서그 사업자의 생산시설을이용하여 제조‧건설‧수리 등을제공하는 인적용역 <개정이유> 인력공급에 대한 지원 확대 <적용시기> `24.7.1. 이후 공급하는 분부터 적용 - 64 - (9) 위탁·대리인 세금계산서 발급 특례 대상 추가(부가령 §69⑬신설) 현 행 개 정 안 □ 위탁·대리인 세금계산서 발급 특례* * 재화·용역을 공급하는 자가 아닌 경우 에도 세금계산서 발급을 예외적으로 허용 □ 특례 사유 추가 ㅇ 발전사업자가 전력시장을 통해 전기사용자에게 전기공급시 한국전력거래소(중개인) 명의로 세금계산서 발급 등 ㅇ (좌 동) <추 가> ㅇ 전기판매사업자 등이 전기사용자에게 전력등을 공급시재생에너지전기공급사업자(중개인)의 명의로 세금계산서발급·수취 허용 <개정이유> 납세 편의 제고 <적용시기> 영 시행일 이후 공급하는 분부터 적용 - 65 - (10) 매입자발행세금계산서 발행 신청기한 확대(부가령 §71의2②) 현 행 개 정 안 □ 매입자발행세금계산서 발행을 위한 거래사실 확인 신청기한 □ 신청기한 확대 ㅇ 재화 또는 용역의 공급시기가 속하는 과세기간의 종료일부터 6개월 이내 ㅇ 6개월 이내 → 1년 이내<개정이유> 납세자 권익보호 강화 <적용시기> 영 시행일 이후 신청하는 분부터 적용 (11) 매입자발행세금계산서 발급사유 추가(부가령 §71의2⑬ 신설) 현 행 개 정 안 □ 매입자발행 수정세금계산서 발급사유 □ 발급사유 규정 추가 ㅇ 사업자의 부도‧폐업 ㅇ 공급 계약의 해제·변경 ㅇ (좌 동) ㅇ 그 밖에 시행령으로 정하는 경우 <추 가> - 재화 또는 용역을 공급한후주소 등의 국외 이전 또는행방불명 - 그 밖에 이와 유사한 경우로서공급자가 발급하기 어렵다고인정되는 경우 <개정이유> 납세자 권익보호 강화 <적용시기> 영 시행일 이후 발급하는 분부터 적용 - 66 - (12) 신용카드 등 매출세액공제 증빙서류 추가(부가령 § ④(4) 신설) 현 행 개 정 안 □ 신용카드 등 사용에 대한 매출 세액공제의 거래증빙서류 ㅇ 여신전문금융업법에 따른 내역 ㅇ 조특법에 따른 현금영수증 ㅇ 전자금융거래법에 따른 내역 <추 가> □ 거래증빙서류 확대 ㅇ (좌 동) ㅇ 판매대행·중개자*가 국세청에제출하는 거래증빙서류 * 전기통신사업법에 따른 통신판매업자의판매 대행·중개자 <개정이유> 사업자의 자료제출 부담 완화 <적용시기> 영 시행일 이후 신고하는 분부터 적용 (13) 전자세금계산서 발급 세액공제 대상 확대(부가령 § 9①) 현 행 개 정 안 □ 전자세금계산서 발급 세액공제 ㅇ (적용대상) 직전 연도의 사업장별 총수입금액이 3억원 미만인 개인사업자 ㅇ (공제금액) 발급 건수당 200원 □ 적용대상 확대 ㅇ 해당 연도에 신규로 사업을시작한 개인사업자 포함ㅇ (좌 동) <개정이유> 신규 개인사업자의 세부담 경감 <적용시기> 영 시행일 이후 신고하는 분부터 적용 - 67 - (14) 수입 부가가치세 납부유예 적용요건 완화(부가령 §91의2①) 현 행 개 정 안 □ 수입 부가가치세 납부유예* 적용요건 * 수입 시 세관에서 부가가치세 납부를 유예하고, 세무서에 신고시 정산‧납부 □ 납부유예 적용요건 완화➊ 직전 사업연도에 중소기업 또는 중견기업에 해당하는 법인일 것(제조업을 주된 사업으로 경영하는 기업 한정) ㅇ (좌 동) ➋ 수출비중‧수출액 요건 - (중소기업) 수출비중 30% 이상 또는 수출액 50억 원 이상 - (중견기업) 수출비중 30% 이상 ➌ 최근 3년간 계속 사업을 경영 하였을 것 ➍ 최근 2년간 관세·국세를 체납한 사실이 없을 것 - 단, 납부기한 경과 후 15일 내 체납세액 납부 시 제외 ➎ 최근 2년간 납부유예가 취소된 사실이 없을 것 ➏ 최근 3년간 「조세범처벌법」 또는 「관세법」 위반으로 처벌 받은 사실이 없을 것 ➏ 3년간 → 2년간 <개정이유> 납부유예 적용요건 합리화 <적용시기> 영 시행일 이후 납부유예 요건 확인서 발급분부터적용 - 68 - 6. 개별소비세법 시행령 (1) 수소제조용 석유가스(LPG)에 대한 개별소비세 경감(개소령 §2의2) 현 행 개 정 안 □ 석유가스(LPG)에 대한 종류별 개별소비세율 (원/kg) 구분 기본세율 탄력세율 부탄 252 275 프 로 판 일반 20 - 가정·상업용 14 □ 수소제조용 석유가스에대해탄력세율 적용(기본세율의 △30%) (원/kg) 구분 기본세율 탄력세율부탄 일반 252 275 수소제조용 176.4 프로판 일반 20 - 가정·상업용 수소제조용 14 <개정이유> 수소경제 활성화 지원 <적용시기> ’24.4.1. 이후 제조장 반출 또는 수입신고하는분부터 적용 - 69 - (2) 다자녀 가구 구입자동차 개별소비세 조건부면세의요건및 사후관리 완화(개소령 §19의3, §3 ) 현 행 개 정 안 □ 개별소비세가 면세되는 다자녀 가구 구입 승용차의 요건 및 사후관리 ㅇ (대상) 18세 미만 자녀 3명 이상을 양육하는 자 <신 설> □ 적용요건 및 사후관리 완화ㅇ (좌 동) - 취학‧질병 등 부득이한 사유로주거를 달리하는 경우 ㅇ (한도) 300만원 한도 내 ㅇ (사후관리) - (원칙) 5년 내 용도 변경 또는 양도시 개별소비세 신고·납부 - (예외) ▪구입자가 5년 내 사망 <추 가> ㅇ (좌 동) ▪ 세대 내에서 차량 소유권의이전▪ 구입일 이후 자녀가 18세이상이 된 경우 ▪ 자녀의 사망 ▪ 자녀의 취학ㆍ질병, 이혼등부득이한 사유로 인한 세대분리<개정이유> 면세 대상 및 사후관리 요건 합리화 <적용시기> (적용대상) 영 시행일 이후 면세 신고 분부터적용(사후관리) 영 시행일 이후 사유가 발생하는 분부터적용 - 70 - 7. 주세법・주류 면허 관리 등에 관한 법률 시행령(1) 맥주·탁주 종량세 물가연동제 폐지에 따른 조문 정비(주세령 §7) < 법 개정내용(주세법 § ①) > □ 맥주·탁주 세율의 물가연동제 폐지 ㅇ 주종간 과세형평, 세부담 수준을 고려하여 탄력세율(기본세율의±30%)로 세율 조정 현 행 개 정 안 □ 맥주·탁주에 대한 주세율 (물가연동제 반영) ㅇ ‘23.4.1.부터 ’24.3.31.까지 반출 또는 수입신고하는 경우 - (맥주) 1ℓ당 885.7원 - (탁주) 1ℓ당 44.4원 □ 물가연동제에 따른 주세율결정 규정 삭제 ※ 주세법에서 세율 규정중 <삭 제> <개정이유> 주세 물가연동제 폐지에 따른 조문 정비 - 71 - (2) 맥주 제조시 원료의 범위 확대(주세령 §3, 별표1) 현 행 개 정 안 □ 맥주 제조시 제조원료 ➊ 발아된 맥류, 홉 ➋ 녹말이 포함된 재료* , 당분, 캐러멜, 기타재료 * 보리, 밀, 쌀, 옥수수, 귀리, 호밀, 수수, 감자, 전분 등 ➌ 첨가제 (아스파탐, 스테비올 배당체 등) <추 가> □ 맥주 제조시 허용원료 추가ㅇ (좌 동) ➍ 빵(밀가루, 가공유지, 이스트, 물등으로 만들어진 것), 다랑어포, 굴<개정이유> 다양한 주류 제조를 통한 주류시장 활성화 <적용시기> 영 시행일 이후 제조장 반출 또는 수입신고하는분부터 적용 - 72 - (3) 자동계수기 사용 신청·승인 기간 연장 (주류면허령 §30) 현 행 개 정 안 □ 주류제조자의 자동계수기* 사용 신청절차 * 제조된 주류의 수량이 자동으로 표시 되는 측정기계 - 자동계수기 사용시 납세증지 부착의무 면제 ① (주류제조자의 신청) 자동계수기 사용예정일 7일 전까지 신청 ② (지방국세청장의 승인) 신청일부터 5일 이내 승인 여부 통지 □ 신청 및 승인기간 연장① 7일 전 → 10일 전 ② 5일 이내 → 7일 이내 <개정이유> 자동계수기 사용 신청·승인절차 합리화 <적용시기> 영 시행일 이후 신청하는 분부터 적용 - 73 - (4) 주류 거래시 금지되는 행위의 범위 명확화(주류면허령 §41) 현 행 개 정 안 □ 주류거래시 금지되는 행위 ㅇ (적용대상) 주류 제조․ 판매업 면허를 받은 자 □ 주류거래시 금지되는 행위의범위 명확화 ㅇ 주류 의제판매면허자 추가ㅇ (금지행위) ➊ 장려금․할인․수수료 경감 등을 통해 금품․주류를 제공하거나 제공받는 행위 ➊ 장려금․할인․수수료 경감등을 통해 금품․주류를제공하거나 제공받음으로써불공정 거래행위를 하거나유도하는 행위 ➋ 시음주, 주류교환권을 승인 없이 무상제공 ➌ 주류․주류교환권을 경품 으로 수수하는 행위 ㅇ (좌 동) <개정이유> 주류 거래시 금지행위 합리화 - 74 - 8. 인지세법 시행령 (1) 도급문서 인지세 과세대상 합리화(인지령 §2의3) 현 행 개 정 안 □ 인지세 과세대상 도급증서 □ 도급증서 과세대상 합리화ㅇ 「건설산업기본법」, 「전기 공사업법」, 「정보통신공사 업법」에 따른 도급문서 ㅇ (좌 동) <추 가> ㅇ「소방시설공사업법」및「문화재수리등에관한법률」에 따른 도급문서<개정이유> 인지세 과세대상 합리화 <적용시기> ’24.7.1. 이후 문서 작성하는 분부터 적용 - 75 - 9. 농어촌특별세법 시행령 (1) 농어촌특별세 비과세 대상 확대․정비(농특령 §4⑦) 현 행 개 정 안 □ 농어촌특별세 비과세 범위 ㅇ 국가 및 지방자치단체 ㅇ 농어업인, 농어업인 조합 ㅇ 중소기업, 창업중소기업 등에 대한 감면 ㅇ 서민주택·저축 등 감면 ㅇ 비영리 공익법인에 대한 감면 ㅇ 형식적인 소유권의 취득· 등록에 대한 지방세 감면 등 □ 농어촌특별세 비과세 대상조정ㅇ (좌 동) ㅇ 그 밖의 정책목적에 의한 감면 - R&D세액공제․유턴기업 지방이전 세액감면 등 -「지방세특례제한법」 제31조 제3항‧제73조제2항 <추 가> ㅇ 비과세 대상 추가 및 정비- (좌 동) <삭 제> - 전공대학* 및 관련 산학협력단에대한 취득세 감면 * 「평생교육법」에 따라 전문대학 졸업자와동등한 학력‧학위가 인정되는 평생교육시설- 도심 공공주택 복합사업등*에따른 현물보상에 대한 취득세감면 * 「공공주택 특별법」에 따른 도심 공공주택 복합사업, 「도시재생법」에따른 혁신지구재생사업 <개정이유> 과세형평 제고 및 조문정비 <적용시기> 영 시행일 이후 취득세를 감면받는 분부터 적용 - 76 - 10. 조세특례제한법 시행령 < 소득세제 > (1) 외국인기술자 소득세 감면 대상 확대(조특령 §16) 현 행 개 정 안 □ 외국인기술자 소득세 감면 □ 적용 대상 확대 ㅇ (대상) ➊ 또는 ➋에 해당하는 외국인기술자 또는 연구원 ➊ 엔지니어링 기술 도입 계약 (30만$ 이상)에 따른 기술 제공자 ㅇ (좌 동) ➋ 아래 요건(◯a +◯b +◯c +◯d )을 모두 충족하는 자 ◯a 자연·이공·의학계 학사 이상 ◯b 국외 대학·연구기관 등에서 5년 이상 연구 경력 ◯c 과세연도 종료일(12.31) 기준 해당 기업과 특수관계*가 없을 것 * 「국세기본법 시행령」 §1의2에 따른 친족관계 또는 경영지배관계 ◯d 연구기관, 학교 등에서 연구원으로 근무할 것 <추 가> ◯d (좌 동) - 유망 클러스터*내 학교에교수로 임용되는 경우 * 연구개발특구, 첨단의료복합단지ㅇ (감면율) 10년간 50% ㅇ (적용기한) ‘26.12.31. ㅇ (좌 동) ㅇ (좌 동) <개정이유> 외국인 기술자 국내 유입 지원 <적용시기> 영 시행일이 속하는 과세연도에 발생하는 소득분부터적용 - 77 - (2) 외국인기술자·근로자·내국인 우수 인력 관련 특례배제요건 보완(조특령 §16, §16의2, §16의3) 현 행 개 정 안 □ 외국인기술자·근로자·내국인 우수인력 관련 특례* 적용 배제 요건 * ➊ (법 §18) 외국인기술자 소득세 감면 ➋ (법 §18의2) 외국인근로자 단일세율 과세특례 ➌ (법 §18의3) 내국인우수인력 국내 복귀 소득세 감면 □ 특수관계 판단 시점을 과세연도 종료일이 아닌 근로기간중으로 확대 ㅇ 과세연도 종료일 (12.31) 기준 으로 외국인근로자 또는 내국인 우수인력이 해당 기업과 특수 관계*에 있는 경우는 적용 배제 * 「국세기본법 시행령」 §1의2에 따른 친족관계 또는 경영지배관계 ㅇ 근로기간 중 외국인근로자또는 내국인 우수인력이해당기업과 특수관계에 있는경우는 적용 배제 <개정이유> 조세 회피 방지 <적용시기> 영 시행일이 속하는 과세연도에 발생하는소득분부터 적용 - 78 - (3) 외국인근로자 단일세율 과세특례 적용시 사택제공이익비과세 적용(조특령 §16의2) < 법 개정내용(소득법 §18의2) > □ 외국인근로자 단일세율 과세특례에서 적용 배제하는 비과세 규정에서「소득세법」 제12조제3호저목의 복리후생적 성질의 급여를 제외ㅇ 구체적인 비과세 소득의 범위는 시행령으로 위임 현 행 개 정 안 <신 설> □ 외국인 근로자 단일세율 과세특례에서 적용 배제되는 비과세 소득에서 제외되는 소득 규정 ㅇ 종업원 등이 사택을 제공받음으로써 얻는 이익<개정이유> 외국인근로자 국내 유입 지원 <적용시기> ‘24.1.1 이후 개시하는 과세연도 분부터 적용 - 79 - (4) 중소기업 취업자에 대한 소득세 감면 대상업종 확대(조특령 §27) 현 행 개 정 안 □ 중소기업 취업자에 대한 소득세 감면 ㅇ (대상) 청년*‧노인‧장애인‧경력단절여성 * 근로계약 체결일 현재 15세~34세로, 병역(현역병, 사회복무요원 등) 이행시 그 기간(6년 한도)을 연령에서 차감 □ 대상업종 확대ㅇ (좌 동) - 컴퓨터학원 ㅇ (감면율) 70% (청년은 90%) ※ 과세기간별 200만원 한도 ㅇ (감면기간) 3년 (청년은 5년) ㅇ (대상업종) 농어업, 제조업, 도매업 등 <추 가> ㅇ (적용기한) ’26.12.31. ㅇ (좌 동) <개정이유> 중소기업 취업 청년 등에 대한 세제지원 확대<적용시기> 영 시행일이 속하는 과세연도에 발생하는소득분부터 적용 - 80 - (5) 퇴직소득으로 과세되는 소기업·소상공인 공제사유추가(조특령 § 0의3) 현 행 개 정 안 □ 노란우산공제를 통해 수령 하는 공제금에 대한 과세 □ 공제금 지급사유 추가*에 따른퇴직소득 과세 사유 추가 * 「협동조합법 시행령」 개정을 통해 ⑤~⑧의 사유가 추가될 예정 ㅇ 아래 사유로 공제금을 지급 받는 경우 퇴직소득 과세 ㅇ 공제금 지급 또는 중간지급(중간정산) 시 퇴직소득 과세① 폐업·해산, ② 가입자 사망 ③ 법인 대표자 지위 상실 ④ 60세 이상 & 10년 이상 납입 ① ∼ ④ (좌 동) <추 가> ⑤ 자연재난으로 영업 불가⑥ 사회재난으로 영업 불가⑦ 6월 이상의 입원치료⑧ 회생결정 또는 파산선고□ 퇴직소득 과세 시 근속연수 산정방법 □ 공제금을 중간정산 받은 경우근속연수 산정방법 추가 ㅇ 공제부금 납입월수 ÷ 12 ㅇ (좌 동) <추 가> ㅇ 중간정산 이후의 납입월수 ÷ 12 <개정이유> 소기업·소상공인에 대한 사회안전망 강화 <적용시기> ‘24.6.1. 이후 공제금을 수령하는 분부터 적용 - 81 - (6) 근로·자녀장려세제 ① 자녀장려금 산정표 개정(조특령 별표11의2) < 법 개정내용(조특법 §10 의28, §10 의29) > □ 자녀장려금 소득요건 상향 및 최대지급액 인상 ㅇ (소득요건) 홑벌이·맞벌이가구 4,000만원 → 7,000만원 미만ㅇ (최대지급액) 자녀 1인당 80만원 → 100만원 현 행 개 정 안 □ 산정표에 따라 소득구간별 자녀장려금 지급 □ 자녀장려금 산정표 개정<개정이유> 출산·양육 지원 <적용시기> ‘24.1.1. 이후 신청하는 분부터 적용 - 82 - ② 중복신청 등 발생시 판단기준 합리화 (조특령 §10 의4, §10 의5, §10 의7) 현 행 개 정 안 □ 부양자녀, 중복신청, 홑벌이가구 판단 우선순위 □ 판단 우선순위 변경 ㅇ 부양자녀 중복 시 판단기준 적용 순서 - ➊상호합의로 정한 자 → ➋부양자녀와 동일 주소에서 거주하는 자 → ➌총급여액 많은 자 → ➍산정금액 많은 자 → ➎직전에 수급 받은 자 ㅇ 부양자녀 판단 적용순위변경- ➊부양자녀와 동일 주소에서 거주하는 자→ ➋총급여액 많은 자→ ➌산정금액 많은 자→ ➍직전에 수급 받은자ㅇ 장려금 중복신청, 홑벌이 가구 판단시 적용 순서 - ➊상호합의로 정한 자 → ➋총급여액 많은 자 → ➌산정금액 많은 자 → ➍직전에 수급 받은 자 ㅇ 장려금 신청자, 홑벌이가구판단 적용순위 변경 - ➊총급여액 많은 자 → ➋산정금액 많은 자→ ➌직전에 수급 받은자□ 위 순서로 거주자의 부양자녀, 근로장려금 신청자, 홑벌이가구 여부 결정 □ 위 순서로 결정하되, 상호합의로정한 사람이 있는 경우에는우선적으로 적용 <개정이유> 중복신청 등 발생시 우선순위 판단기준 합리화<적용시기> 영 시행일이 속하는 과세연도에 신청하는 분부터적용 - 83 - (7) 신용카드등 사용금액 소득공제 적용대상 조정(조특령 §121의2⑥) 현 행 개 정 안 □ 신용카드등 소득공제 적용대상에서 제외하는 금액 □ 신용카드등 소득공제적용제외 금액 추가 ㅇ 국세, 지방세, 전기료 등 ㅇ (좌 동) ㅇ 상품권 등 유가증권 구입비 ㅇ 정치자금기부금 세액공제 받은 금액 ㅇ 월세 세액공제를 받은 금액 ㅇ 이자상환액, 금융·보험용역 관련 수수료·보증료 등 <추 가> ㅇ 고향사랑기부금 세액공제받은 금액 ㅇ 가상자산사업자에게 지급하는가상자산의 매도·매수·교환등에 따른 수수료 <개정이유> 과세 형평 제고 <적용시기> 영 시행일이 속하는 과세연도에 지출하는 분부터적용 - 84 - < 법인세제 > (1) 중소기업 독립성 요건 중 외국법인의 자산총액 계산방법명확화(조특령 §2) 현 행 개 정 안 □ 중소기업의 실질적 독립성 기준 ㅇ 자산총액 5천억원 이상인 법인 (외국법인 포함)이 주식 등의 30% 이상을 소유한 경우로서 최다출자자가 아닌 중소기업 <추 가> ㅇ 특정 기준의 평균매출액 등을 충족하는 관계기업 □ 최다출자자인 외국법인의자산총액 계산방법 명확화ㅇ (좌 동) - 외국법인이 최다출자자인경우자산총액 원화 환산 기준일ㆍ방법* 규정 * 자산총액이 외화로 표시된 경우, 해당 과세연도 종료일 현재의 매매기준율로 환산한 원화 표시금액 ㅇ (좌 동) <개정이유> 외국법인의 자산총액 계산방법 명확화 (2) R&D 세액공제 대상 인건비 범위 합리화 (조특령 별표6) 현 행 개 정 안 □ R&D 세액공제 대상 인건비 ㅇ 퇴직소득, 퇴직급여충당금, 퇴직연금부담금 등 제외 대상만 규정 □ 공제 대상 인건비 범위 합리화ㅇ 4대 사회보험* 보험료의 사용자부담분을 인건비 범위에명시 * 국민연금, 건강보험, 고용보험, 산재보험<개정이유> 4대 사회보험료의 공제대상 여부 명확화 <적용시기> ‘24.1.1. 이후 개시하는 과세연도 분부터 적용 - 85 - (3) R&D비용 세액공제 중 신성장·원천기술 범위 확대(조특령 별표7) 현 행 개 정 안 □ 신성장·원천기술 대상 ㅇ 13개 분야* 258개 기술 * ①미래차, ②지능정보, ③차세대S/W ④콘텐츠, ⑤전자정보 디바이스, ⑥차세대 방송통신, ⑦바이오·헬스, ⑧에너지‧환경, ⑨융복합소재, ⑩로봇, ⑪항공‧우주, ⑫첨단 소재‧부품‧장비, ⑬탄소중립 □ 신성장·원천기술 대상 확대ㅇ 14개 분야 270개 기술 <신 설> - (분야) 방위산업 신설 <추 가> - (기술) 신규 15개, 확대 8개▪(신규) 15개 신규 기술 추가 분야 세부기술 에너지·환경(3개) 대형원전 제조기술 등 로봇(1개) Non-coding 교시기술 첨단소부장(5개) 나노실리콘 음극재 제조기술 등탄소중립(3개) 암모니아 발전 기술 등 방위산업(3개) 추진체계 기술 등 ▪(확대) 8개 현행 기술 범위 확대 분야 세부기술 미래형자동차(1개) 자율주행 사고원인 규명기술→ 운행기록 추가 바이오·헬스(2개) 혁신형 신약 후보 물질 발굴 기술→ 제조기술 추가 등 에너지·환경(2개) 친환경 원전해체 기술 → 후행 핵주기 기술로 확장 등로봇(1개) 협동기반 차세대 제조로봇 기술→ 안전등급 기준 등 추가 탄소중립(2개) 바이오매스 유래 에너지 생산기술→ 항공유 추가 등 <개정이유> 미래 유망산업 R&D 투자 활성화 <적용시기> ’24.1.1. 이후 지출하는 분부터 적용 - 86 - (4) R&D비용 세액공제 중 국가전략기술 범위 확대(조특령 별표7의2) 현 행 개 정 안 □ 국가전략기술 대상 ㅇ 7개 분야 62개 기술* * ①반도체 22개, ②이차전지 9개, ③백신 7개, ④디스플레이 5개, ⑤수소 6개, ⑥미래형이동수단 5개, ⑦바이오의약품 8개 □ 국가전략기술 대상 확대ㅇ 7개 분야 66개 기술 <추 가> - (기술) 신규 4개, 확대 1개▪(신규) 4개 신규 기술 추가 분야 세부기술 디스플레이 (1개) OLED 화소형성·봉지 공정 장비 및 부품 기술 수소 (3개) 수소 가스터빈(혼소·전소) 설계 및 제작 기술 등 수소환원제철 기술 수소 저장 효율화 기술 ▪(확대) 1개 현행 기술 범위 확대 분야 세부기술 반도체 (1개) 차세대 메모리반도체 설계·제조기술 → HBM 등 추가 <개정이유> 첨단 전략산업 R&D 투자 활성화 <적용시기> ’24.1.1. 이후 지출하는 분부터 적용 - 87 - (5) 기술혁신형 M&A에 대한 세액공제 확대 ① 주식등 취득기간 확대 관련 세액공제 요건 명확화(조특령 §1 의4) < 법 개정내용(조특법 §12의4) > □ 내국법인이 기술혁신형 중소기업의 주식등 인수시 해당 주식등취득기간* 확대 * (종전) 주식등 최초취득일이 속하는 사업연도 종료일까지 (개정) 주식등 최초취득일이 속하는 사업연도의 다음 사업연도 종료일까지 현 행 개 정 안 □ 기술혁신형 중소기업 주식 취득에 대한 세액공제가 적용 되는 기술가치금액 산정방식 : ➊ 또는 ➋ □ 법 개정에 따른 기술가치금액산정방식 정비 ➊ 평가기관 평가금액 × 취득일이 속하는 사업연도의 종료일 현재 지분비율 ➊ 평가기관 평가금액 × 기준충족사업연도*의 종료일현재 지분비율 * 취득 주식등이 출자총액의 50%(경영권확보시 30%)기준을 최초로 충족하는 사업연도 ➋ 매입가액 - 피인수법인의 순자산 시가 × 취득일이 속하는 사업 연도의 종료일 현재 지분비율 ➋ 매입가액 - 피인수법인의 순자산시가 × 기준충족사업연도의종료일 현재 지분비율 <개정이유> 기술혁신형 중소기업의 합병·인수 지원 <적용시기> ’24.1.1. 이후 지분을 취득하는 분부터 적용 - 88 - ② 기술혁신형 M&A에 대한 세액공제 적용 시 기술가치금액 상향 (조특령 §1 의3③‧§1 의4④) 현 행 개 정 안 □ 기술혁신형 중소기업의 합병 또는 주식 인수시 과세특례 □ 세액공제 범위 확대 ㅇ (과세특례) ‘기술가치금액’의 10%를 합병‧인수법인의 법인세에서 공제 ㅇ (좌 동) ㅇ (기술가치금액*) Max(ⓐ, ⓑ) * 주식 취득의 경우 지분비율 반영 - ⓐ: 특허권 등 평가액 합계 - (좌 동) - ⓑ: 양도가액 - (피합병‧인수법인의 순자산시가 × 130%) - 양도가액 - (피합병‧인수법인의 순자산시가 × 120%) <개정이유> 기술혁신형 중소기업의 합병·인수 지원 <적용시기> 영 시행일 이후 합병 또는 인수하는 분부터적용 - 89 - (6) 벤처기업 출자에 대한 세액공제 특례 관련 중복지원배제조항 정비(조특령 §12의2①) <개정이유> 벤처투자 지원 관련 과세형평성 제고 <적용시기> 영 시행일 이후 출자하는 분부터 적용 현 행 개 정 안 □ 벤처기업 등에 대한 출자 시 법인세 세액공제 적용 제외 법인 * 벤처기업등 출자 관련 주식양도차익 및 배당소득 비과세(조특법§13)가 적용 되는 내국법인 제외 □ 제외대상 추가 ➊ 벤처투자회사 ➊ 벤처투자회사 및 창업기획자➋ 신기술사업금융업자 ➌ 벤처기업출자유한회사 ㅇ (좌 동) ➍ 기금운용법인등 - 90 - (7) 영상콘텐츠 제작비용 추가공제 요건 규정(조특령 §2 의10) < 법 개정내용(조특법 §25의6) > □ 영상콘텐츠 제작비용 ➊세액공제율 상향 및 일정요건을충족한 영상콘텐츠에 대한 ➋추가공제 신설 * ➊ (종전) 대 3% / 중견 7% / 중소 10% → (개정) 대 5% / 중견 10% / 중소 15% ➋ 시행령에서 정하는 요건을 충족한 대‧중견 10% / 중소 15% ㅇ 구체적인 추가공제 세부요건은 시행령에 위임 현 행 개 정 안 <신 설> □ 영상콘텐츠 제작비용 세액공제 추가공제 요건(➊, ➋ 모두 충족) ➊ 전체 촬영제작 비용 중 국내지출 비중이 80% 이상➋ 다음 중 3개 이상 충족 ⓐ 작가‧스태프 인건비 중 내국인 지급비율80% 이상 ⓑ 배우 출연료 중 내국인 지급비율 80% 이상ⓒ 후반제작비용 중 국내지출 비중 80% 이상ⓓ 주요 IP* 중 3개 이상 보유 * 「저작권법」에 따른 방송권, 전송권, 공연권, 복제권, 배포권, 2차적저작물작성권 등 6개 저작재산권 <개정이유> 영상콘텐츠 제작에 대한 세제지원 확대 <적용시기> ‘24.1.1. 이후 발생하는 제작비용부터 적용 - 91 - (8) 문화산업전문회사 출자에 대한 법인세 세액공제관련세부사항 규정(조특령 §2 의11) < 법 개정내용(조특법 §25의8) > □ 문화산업전문회사 출자를 통해 영상콘텐츠 제작에 투자한금액에 대한 법인세 세액공제 신설 ㅇ 중소‧중견기업이 문화산업전문회사에 출자한 금액 중 영상콘텐츠 제작에 사용된 비용에 한하여 3% 세액공제 현 행 개 정 안 <신 설> □ 중복지원 적용대상 배제 ㅇ 제작비용 세액공제 적용 내국법인(제작사)은 문화산업전문회사 출자 세액공제 대상에서 제외□ 출자금액‧비용의 판단시점 ㅇ 동 조세특례가 적용되는 사업연도의 종료일<개정이유> 콘텐츠 산업 경쟁력 강화를 위한 민간투자 지원<적용시기> ’24.1.1. 이후 출자하는 분부터 적용 (9) 근로소득증대세제 계산방법 보완(조특령 §26의4) 현 행 개 정 안 □ 근로제공기간이 1년 미만인 상시근로자에 대한 임금 계산 ㅇ (환산식) (1년 미만 근로한 상시근로자의 근로소득금액 또는 임금) ÷ (해당과세연도 근무제공월수) × 12 ㅇ (적용대상) 근로소득금액, 평균임금 □ 임금 계산방법 합리화 ㅇ (좌 동) ㅇ 근로소득금액 <개정이유> 1년 미만 상시근로자의 임금 계산방법 합리화<적용시기> ‘24.1.1. 이후 신고하는 분부터 적용 - 92 - (10) 출산휴가자 대체인력에 대한 통합고용세액공제상시근로자 수 계산방법 보완(조특령 §26의8) 현 행 개 정 안 □ 상시근로자 수 계산방법 ㅇ 정규직 근로자* : 1명 * 근로소득세 원천징수 사실이 확인되지 않는 근로자, 특수관계인 등 제외 - 출산휴가자*와 대체인력을 각각 1명으로 계산 * 4대보험료를 납입하는 출산휴가자는 상시근로자 수에 포함(보험료 납입 의무가 없는 육아휴직자는 제외) ㅇ 1개월간 근로시간이 60시간 이 상인 단시간근로자 : 0.5명 ㅇ 일정요건*을 갖춘 상용형 시간제근로자 : 0.75명 * ①시간제근로자를 제외한 상시근로자 수가 전년도 대비 감소하지 않을 것 ②계약기간이 정해져 있지 않을 것 ③상시근로자와 시간당 임금, 복리 후생 등에서 차별이 없을 것 ④시간당 임금이 최저임금의 130% 이상 □ 상시근로자 수 계산방법 보완ㅇ (좌 동) - 출산휴가자 대체인력 고용시휴가자와 대체인력을 상시근로자1명으로 계산(추가공제 적용을 위한상시근로자 수 계산에 한정하여 적용) ㅇ (좌 동) ㅇ (좌 동) <개정이유> 통합고용세액공제 제도 운용의 합리화 <적용시기> ‘24.1.1. 이후 신고하는 분부터 적용 - 93 - (11) 영어조합법인의 양식업 소득에 대한 법인세 면제한도상향(조특령 §64) 현 행 개 정 안 □ 영어조합법인에 대한 법인세 면제 범위 □ 양식업 소득에 대한 법인세면제 한도 상향 ㅇ (어로어업소득) 3,000만원 × 조합원수 × (사업연도 월수 ÷ 12) ㅇ (어로어업 또는 양식어업 소득) 3,000만원 × 조합원수× (사업연도 월수 ÷ 12) ㅇ (어로어업 외 소득) 1,200만원 × 조합원수 × (사업연도 월수 ÷ 12) ㅇ (어로어업ㆍ양식어업 외 소득) 1,200만원 × 조합원수× (사업연도 월수 ÷ 12) <개정이유> 과세형평 제고 및 양식업 지원 <시행시기> ‘24.1.1. 이후 개시하는 사업연도 분부터 적용 - 94 - (12) 농업회사법인 법인세 감면 등 대상소득 명확화(조특령§65) 현 행 개 정 안 □ 농업회사법인의 법인세 감면 등 소득 범위 ㅇ 식량작물재배업소득 : 전액 (배당소득 전액 소득세 면제) ㅇ 그 외 작물재배업 소득 : 50억원 × 소득률 (배당소득 분리과세) ㅇ 작물재배업 외 소득 : 5년간 50% 감면 (배당소득 분리과세) - 농업식품기본법에 따른 축산업·임업 소득 - 농어업경영체법에 따른 농업회사법인 부대사업 소득 * ① 영농에 필요한 자재 생산·공급 ② 영농에 필요한 종자생산·종균배양 ③ 농산물 구매·비축 ④ 농업기계 등 장비 임대·수리·보관 ⑤ 소규모 관개시설 수탁·관리 □ 감면 등 소득 범위 명확화ㅇ (좌 동) - 농어업경영체법에 따른 농산물 유통·가공·판매 및 농작업 대행 소득 - 수입 농산물의 유통·판매소득은 제외 <개정이유> 감면 등 대상 소득 명확화 - 95 - (13) 재기중소기업인 특례 대상 확대 (조특령 §9 의6) 현 행 개 정 안 □ 재기중소기업인 체납액 및 납부고지 유예 특례 ㅇ (적용대상) 재기중소기업인 ➊ 중진공의 재창업자금 융자를 받은 자 ➋ 신보·기보의 재창업자금 융자를 받은 자 ➌ 신용회복위원회의 채무조정을 받은 자 ➍ 중기부장관으로부터 성실경영실패자로 판정받은 자 □ 특례 적용대상 확대 ㅇ 재기중소기업인 확대 ㅇ (좌 동) <추 가> ➎ 소상공인 재도전특별자금융자를 받은 자 ㅇ (특례내용) ①압류·매각 유예 및 재창업시 창업중소기업 세액감면 적용, ②납부고지 유예 또는 지정 납부기한 연장 ㅇ (좌 동) <개정이유> 중소기업인 재기 지원 <적용시기> 영 시행일 이후 신청하는 분부터 적용 - 96 - (14) 감염병 예방조치에 따른 손실보상금 익금불산입특례관련 세부사항 규정(조특령 §9 의12) < 법 개정내용(조특법 §99의13) > □ 내국인이 「소상공인법」에 따라 감염병 예방을 위한 집합 제한및금지 조치*로 인해 지급받은 손실보상금에 대해 익금 불산입 허용 * 운영시간의 전부 또는 일부를 제한하는 조치, 이용자의 밀집도를 낮추기 위한 조치로서 손실보상 심의위원회가 심의·의결한 조치 현 행 개 정 안 <신 설> □ 손실보상금 익금불산입 신청 등 ㅇ 과세표준신고 시 손실보상금익금불산입명세서를함께 제출 <개정이유> 소상공인 보호 및 지원 강화 <적용시기> ‘24.1.1. 이후 받는 손실보상금 분부터 적용 - 97 - (15) 동업기업 과세특례 적용범위 합리화 < 법 개정내용(조특법 §10 의15ㆍ§100의16ㆍ§100의18) □ 자펀드에 투자하는 모펀드*에도 동업기업 과세특례를 적용할수있도록 허용하여 이중과세 해소 * 기관전용 사모집합투자기구에 한하여 적용 ① 동업기업 과세특례 적용범위 합리화 관련 적용대상규정(조특령 §10 의15) 현 행 개 정 안 <신 설> □ 동업기업 과세특례 중복 제한*의 예외 적용대상 * 동업기업 과세특례를 적용 받는 기업의 주주에 대해서는 동업기업 과세특례 적용 배제 ㅇ 개인이 아닌 자만을 사원으로 하는 기관전용사모집합투자기구에 한하여 적용 <개정이유> 동업기업 과세특례 적용범위 합리화 <적용시기> ’23.12.31.이 속하는 과세연도 분부터 적용 - 98 - ② 동업기업의 소득금액ㆍ결손금 배분 규정 보완(조특령 §10 의18) 현 행 개 정 안 □ 동업자에게 배분되는 소득 금액ㆍ결손금의 구분 ㅇ (소득금액) 동업자는 배분받은 소득을 소득ㆍ법인세법상 구분*에 따른 소득으로 취급 (수동적 동업자는 배당소득) * 거주자군ㆍ비거주자군ㆍ내국법인군 ㆍ외국법인군 ㅇ (결손금) 동업자는 배분받은 결손금을 소득ㆍ법인세법상 구분*에 따른 결손금으로 취급 * 거주자군ㆍ비거주자군ㆍ내국법인군 ㆍ외국법인군 □ 동업기업 과세특례 중복시소득금액ㆍ결손금 구분 규정ㅇ (좌 동) <신 설> ㅇ 하위 동업기업의 소득금액ㆍ결손금은 상위 동업기업의동업자군별 소득금액ㆍ결손금구분에따라상위동업기업에배분□ 결손금 배분 제한 ㅇ (수동적 동업자) 배분 불가 ㅇ (능동적 동업자) 동업자의 지분가액을 한도로 배분 □ 동업기업 과세특례 중복시결손금 배분 제한 규정 추가ㅇ (좌 동) <신 설> ㅇ 하위 동업기업이 상위 동업기업에, 상위 동업기업이상위 동업기업의 동업자에게결손금 배분시에도 동일하게적용<개정이유> 동업기업 과세특례 적용범위 확대에 따른 소득계산방법 규정 <적용시기> ’23.12.31.이 속하는 과세연도 분부터 적용 - 99 - ③ 프로젝트금융투자회사 소득공제 신청절차 보완(조특령 §104의28) 현 행 개 정 안 □ 배당을 받은 주주 등이 동업 기업인 경우 프로젝트금융투 자회사 소득공제 신청 방법 □ 신청 방법 보완 ㅇ 소득공제신청서와 함께 배당을 받은 동업기업의 동업기업과세특례적용 및 동업자과세여부 확인서 첨부 ㅇ (좌 동) <신 설> - 동업자 전부 또는 일부가상위 동업기업인 경우에는상위 동업기업의 동업기업과세특례적용 및 동업자과세여부 확인서 첨부 <개정이유> 소득공제 적용 시 주주단계 과세여부 확인 절차보완<적용시기> 영 시행일 이후 소득공제를 신청하는 분부터 적용 - 100 - (16) 투자상생협력세제 과세 합리화 ① 임금증가금액 산정기준 합리화(조특령 §10 의32⑨) 현 행 개 정 안 □ 상시근로자 임금증가금액 □ 상시근로자 수, 임금증가액산정기준 일원화 ㅇ 임금증가금액 산정방식 ➊ 고용 증가없음 : 임금증가액 ➋ 고용‧임금 모두 증가 : 기존근로자 임금증가액* × 1.5 + 신규근로자 임금증가액** × 2 ➌ 청년 및 당기 정규직 전환 근로자 수 증가시 추가 공제 : 해당 임금증가액 × 2 (➋, ➌ 중복 산입 불가) ㅇ (좌 동) ㅇ 상시근로자 수 - 해당 사업연도의 매월 말 기준 상시근로자 수의 평균 * 근로소득증대세액공제(조특법§26의4) 규정 준용 ㅇ 임금증가금액 - 직전사업연도 대비 해당 사업 연도의 임금*지급액 증가액 * 소득세법상 근로소득 ㅇ 산정방식 구체화 - (좌 동) <신 설> - 사업연도별 임금지급액은매월 말 기준 상시근로자에지급한 임금의 합계액<개정이유> 임금소득 산정기준 개선 <적용시기> 영 시행일이 속하는 사업연도 분부터 적용 - 101 - ② 미환류소득 과세시 기업소득 범위 정비 (조특령 §10 의32④) 현 행 개 정 안□ 미환류소득* 에 대한 법인세 과세시 기업소득 산정방법 : 각 사업연도 소득 + 가산항목 – 차감항목 ※ 미환류소득 : Ⓐ 또는 Ⓑ를 선택하여 산정 Ⓐ 투자포함방법 = [기업소득 × 70% - (투자액 + 임금 증가액 + 상생협력 출연금액× 300%) ] Ⓑ 투자제외방법 = [기업소득 × 15% - (임금증가액 + 상생협력 출연금액× 300%)] ㅇ (기업소득 가산항목) 국세환급금 이자 익금불산입액, 기부금 한도초과이월액의 손금산입액 등 □ 기업소득 산정시차감항목 합리화 ㅇ (좌 동) ㅇ (기업소득 차감항목) - 법인세 등 납부할 세금 - 법령상 의무적립금 - 이월결손금 - 기부금 손금한도초과액 등 - 외국기업지배지주회사의 외국 자회사 수입 배당금액으로서 익금에 산입한 금액 <삭 제> <개정이유> 미환류소득 과세 관련 산정방식 합리화 <적용시기> 영 시행일이 속하는 사업연도 분부터 적용 - 102 - (17) 해외자원개발투자 세액공제 세부사항 규정(조특령 §104의15) < 법 개정내용(조특법 §104의15) > □ 해외자원개발투자 세액공제 도입 ㅇ 해외자원 직‧간접 취득을 위한 투자‧출자금액의 3% 세액공제 * ①광업‧조광권 직접 취득, ②외국법인의 지분 취득, ③해외자회사를 통한 투자 ㅇ 세액공제 대상 투자, 출자범위 및 세액공제액 추징범위등구체적인 사항은 시행령에 위임 현 행 개 정 안 <신 설> □ 세액공제 대상 출자 또는 투자범위 ㅇ (출자) 출자비율 10% 이상 또는 임직원 파견을동반하는 경우로서 ➊, ➋ 모두 충족한 외국법인에출자- ➊광업권 또는 조광권 소유, ➋광구 개발‧운영 목적설립ㅇ (투자) 외국자회사*에 대한 다음의 투자 * 내국인이 발행주식총수 등의 100%를 직접 출자한 외국법인에 한정- 내국인*의 외국자회사 증자에 참여하는 투자- 내국인*의 상환기간 5년 이상 금전대여 투자- 다른 해외자원개발사업자가 내국인*과 공동으로상환기간 5년 이상으로 금전을 대여하는 투자 * 외국자회사의 발행주식총수 등의 100%를 보유한 내국인 □ 추징세액 범위: ➊ + ➋ ➊ (세액공제액 상당액) - 투자자산 또는 출자지분 이전‧회수한 경우: 세액공제액 × 이전‧회수된 투자자산 또는 출자지분총 투자자산 또는 출자지분- 광업권 또는 조광권을 취득하지 못한 경우: 세액공제액 전액 ➋ (이자상당가산액) 1」추징대상 일수 × 2」이자율 * 1」 세액공제 신청일 다음날부터 추징사유 발생일 과세연도 과세표준 신고일 2」 1일 10만분의 22 <개정이유> 해외자원개발 투자에 대한 세제지원 확대 <적용시기> ‘24.1.1. 이후 투자 또는 출자하는 분부터 적용 - 103 - (18) 유턴기업 업종 유사성 확인 범위 구체화(조특령 §104의21) < 법 개정내용(조특법 §104의24) > □ 유턴기업 세액감면 업종요건을 시행령에서 법률로 상향 규정하고 업종 유사성을 확인받는 경우에도 세액감면 허용 ㅇ 업종 유사성 확인 범위 등 구체적인 사항은 시행령에 위임현 행 개 정 안 □ 유턴기업 세액감면 업종요건 ㅇ 한국표준산업분류에 따른 세분류를 기준으로 국외사업장과 국내 이전‧복귀사업장 간 업종 동일 □ 업종요건 상향입법 및 완화<삭 제> * 법률로 상향입법 <신 설> ㅇ 한국표준산업분류에 따른동일대분류 내에서 관련 위원회*의업종 유사성 확인을 받는경우도 허용 * 「해외진출기업의 국내복귀 지원에 관한 법률」에 따른 국내복귀기업지원위원회- 유사성 판단 기준, 세부절차는산업부장관이 고시 <개정이유> 유턴기업 세액감면 업종요건 완화 <적용시기> ‘24.1.1. 이후 국내에서 창업하거나 사업장을신설또는 증설하는 분부터 적용 - 104 - (19) 해외건설자회사 대여금 대손충당금 손금산입 특례적용대상 등 규정 (조특령 §104조의30) < 법 개정내용(조특법 §104의33) > □ 해외건설자회사 대여금에 대한 대손충당금 손금산입 특례 신설 * 국내건설모회사가 해외건설자회사에 지급한 대여금에 대해 사실상 회수가 어려운 경우 대손충당금으로 적립 시 매년 대여금 기말채권잔액의 10%까지 손금 인정ㅇ 해외건설자회사 요건, 대여금의 범위, 회수가 곤란하다고인정되는 범위 및 신청절차 등을 시행령으로 위임 현 행 개 정 안 <신 설> □ 해외건설자회사 요건 ㅇ 「해외건설촉진법」에 따른 현지법인 ㅇ 국내건설모회사가 출자지분의 90% 이상* 보유 * 대여금을 지급한 법인이 물적분할로 신설된 경우 분할존속법인인 지주회사가 출자지분의 90%이상 보유하는 해외건설사 포함 □ 특례가 인정되는 채권의 범위 ㅇ 대여금 및 그 이자 ㅇ 국내건설모회사가 해외건설자회사로 파견한 임직원의 임금을 지급하여 발생한 채권 □ 회수가 곤란하다고 인정되는 범위(➊ 또는 ➋) ➊ 직전 10년 동안 계속해서 자본잠식*인 경우 * 누적 결손금이 순자산 시가보다 큰 경우이거나, 순자산 평가금액이 0보다 작은 경우 ➋ ➊에 준하는 경우로서 해외채권추심기관으로부터회수불가능 확인을 받은 경우 □ 신청절차 및 제출서류 ㅇ 과세표준 신고와 함께 대손충당금 특례 적용신청서를 납세지 관할세무서장에 제출 <개정이유> 해외수주지원 및 해외진출기업 대손 위험 완화<적용시기> ’24.1.1. 이후 개시하는 사업연도 분부터 적용 - 105 - (20) 외국인투자 세액감면 대상 업종명 개정 (조특령 §1 6의2⑤) 현 행 개 정 안 □ 경제자유구역‧새만금사업지역 내 외국인투자에 대한 소득‧ 법인세 감면 대상 업종 ㅇ 투자금액 100만달러 이상 - 신성장‧원천기술 관련 연구개발업 ㅇ 투자금액 500만달러 이상 - 복합물류터미널사업 등 □ 표준산업분류 상 업종명과일치ㅇ (좌 동) ㅇ 투자금액 1,000만달러 이상 - 제조업, 전기통신업 등 - 그 밖의 과학기술서비스업 ㅇ (좌 동) - (좌 동) - 기타 과학기술 서비스업<개정이유> 한국표준산업분류 개정내용 반영 - 106 - (21) 제주투자진흥지구 입주기업 세액감면 대상 업종 확대(조특령 §1 6의15①) 현 행 개 정 안 □ 제주투자진흥지구 입주기업 소득·법인세 감면 대상 업종 ㅇ 투자금액 2천만달러 이상 - 관광호텔업‧수상관광호텔업 - 국제회의시설업, 종합유원시설, 관광식당업, 마리나업 등 ㅇ 투자금액 500만달러 이상 - 문화산업, 노인복지시설, 국제학교, 청소년수련시설, 교육원, 의료기관 등 - 궤도사업, 신·재생에너지를 이용한 전기생산업 등 - 식료품제조업 ▪ 동물성 및 식물성 유지 제조업, 곡물가공품‧전분 및 전분제품 제조업, 기타 식품 제조업, 동물용 사료 및 조제식품 제조업 제외 - 음료제조업 ▪ 알코올 음료 제조업 제외 □ 세액감면 대상 업종 확대ㅇ (좌 동) ㅇ 대상 확대 - (좌 동) - (좌 동) ▪ (삭 제) - (좌 동) ▪ (삭 제) <개정이유> 제주투자진흥지구 투자 활성화 <적용시기> 영 시행일 이후 입주하는 분부터 적용 - 107 - (22) 평화경제특구 창업기업 세액감면 세부사항 규정(조특령 §1 6의21 등) < 법 개정내용(조특법 §121의17·19) > □ 기업도시, 지역개발사업구역 등 창업기업에 대한 세액감면적용지역에 “평화경제특구” 신규 추가 ㅇ 적용지역, 투자‧고용요건 등 세부사항은 시행령에 위임 현 행 개 정 안 □ 기업도시개발구역 등 창업기업 등에 대한 세액감면 □ 적용지역 확대 ㅇ (적용지역) ➊ 기업도시개발구역 ➋ 지역개발사업구역 등 ➌ 여수해양박람회특구 ➍ 새만금투자진흥지구 <추 가> ㅇ (적용지역) ㅇ (좌 동) ➎ 평화경제특구 ㅇ (창업기업 투자·고용요건) - (연구개발업) 투자금액 5억원, 상시근로자 10명 이상 - (물류·유통업) 투자금액 10억원, 상시근로자 15명 이상 - (제조업 등) 투자금액 20억원, 상시근로자 30명 이상 ㅇ (좌 동) ㅇ (개발사업 투자요건) 총개발사업비 500억원 이상 <개정이유> 평화경제특구 투자 활성화 <적용시기> ‘24.1.1. 이후 창업 또는 사업장을 신설하는 분부터적용 - 108 - (23) 기회발전특구 창업기업 세액감면 세부사항 규정(조특령 §1 6의36 신설) < 법 개정내용(조특법 §121의33) > □ 기회발전특구 창업(사업장 신설 포함)기업 세액감면 제도 신설 * 5년간 100% 이후 2년간 50% 소득‧법인세 감면 ㅇ 감면대상 업종, 투자누계액 정의, 상시근로자‧청년상시근로자범위, 서비스업 정의, 상시근로자수 감소 시 추징세액 계산방법, 감면 신청방법 등 세부사항은 시행령에 위임 현 행 개 정 안 <신 설> □ 감면대상 업종 ㅇ 제조업, 연구개발업, 기타 과학기술 서비스업등□ 투자누계액의 정의 ㅇ 감면받는 해당 과세연도까지의 사업용 자산*에대한투자 합계액 * 해당 사업에 주로 사용하는 사업용 유형자산, 건설 중인 자산, 무형자산(영업권, 상표권, 특허권, 광업권 등) □ 상시근로자․청년상시근로자의 범위 ㅇ (상시근로자) 「근로기준법」에 따라 근로계약을체결한 내국인 근로자 - 근로계약기간이 1년 미만인 근로자, 단시간 근로자, 임원 및 최대주주 등은 제외 ㅇ (청년 상시근로자) 상시근로자 중 15∼34세(병역이행기간은 연령에서 빼고 계산)인 근로자 □ 상시근로자․청년상시근로자의 수 계산방법해당 과세연도의 매월말 현재 (청년)상시근로자 수의 합해당 과세연도의 개월 수 - 109 - <개정이유> 기회발전특구 활성화를 통한 지방투자 촉진<적용시기> ‘24.1.1. 이후 창업 또는 사업장을 신설하는 분부터적용□ 서비스업 정의 ㅇ 농․임․어업, 광업, 제조업, 전기․가스․증기및수도사업, 건설업, 소비성서비스업을 제외한 사업□ 상시근로자의 수 감소 시 추징세액 계산방법ㅇ 고용인원에 따른 추가 감면한도*를 적용하는 경우로서추가 감면한도를 적용받아 감면받은 세액 중 감소한인원에 해당하는 세액을 납부 * 청년, 서비스업 상시근로자 2,000만원, 그 외 상시근로자 1,500만원□ 감면 신청방법 ㅇ 과세표준신고와 함께 세액감면신청서(시행규칙으로규정 예정)를 납세지 관할 세무서장에게 제출 - 110 - (24) 전통시장에서 지출하는 기업업무추진비 특례 관련 세부사항규정(조특령 §130⑦) < 법 개정내용(조특법 §136➅) > □ 전통시장에서 지출한 기업업무추진비 관련 기업업무추진비손금산입 한도 특례* 신설 * ‘기본한도+수입 금액별 한도’의 10% 추가 현 행 개 정 안 <신 설> □ 전통시장 기업업무추진비 손금산입 한도 특례적용 제외 지출액 ㅇ 소비성서비스업* 지출액 * (조특령 §29③) 호텔업 및 여관업(관광숙박업 제외), 일반유흥주점업‧ 무도유흥주점업 등 <개정이유> 전통시장 지원 강화 <적용시기> ’24.1.1. 이후 신고하는 분부터 적용 - 111 - < 증여세·양도소득세제 > (1) 증여세 과세특례 배제 대상 벌금형의 범위 등 구체화(조특령 §27의6·§68) < 법 개정내용(조특법 §30의6·§71) > □ 증여자 또는 수증자가 가업과 관련한 조세포탈‧회계부정으로징역형 또는 벌금형을 받은 경우 가업승계·영농승계 증여세과세특례 배제하고, 증여세 및 이자상당액 추징 ⇒ 벌금형의 범위 및 이자상당액 계산방법을 시행령에 위임현 행 개 정 안 <신 설> □ 벌금형의 범위 ㅇ 조세포탈의 경우: 포탈세액이 3억원 이상이고 그포탈세액이 납부할 세액의 30% 이상인 경우 또는포탈세액 5억원 이상인 경우로 인해 받은 벌금형ㅇ 회계부정의 경우: 이사 등이 거짓으로 재무제표를작성ㆍ공시한 경우 등으로 인해 받은 벌금형* * 재무제표상 변경된 금액이 자산총액의 100분의 5 이상인 경우로 한정□ 이자상당액 계산 방법: 증여세액 × ➊ × ➋ ➊ 증여세 과세표준 신고기한의 다음 날부터 징역형· 벌금형이 확정된 날까지의 기간 ➋ 1일 10만분의 22 <개정이유> 증여세 과세특례 적용 배제 범위 등 구체화 <적용시기> ’24.1.1. 이후 증여받는 분부터 적용 - 112 - (2) 농·어업법인에 대한 현물출자 시 양도세 과세특례자경기간 계산 방법 합리화(조특령 §63⑭·§64⑪) 현 행 개 정 안 □ 농지등을 농ㆍ어업법인에 현물 출자 시 양도세 100% 감면 또는 이월과세 특례 적용 요건 ㅇ (소재지 거주) 1)농지등 소재 시·군·구, 2)1)과 연접한 시·군·구, 3)농지등으로부터 30㎞ 이내 ㅇ (자경기간) 4년 이상 - 사업소득금액과 총급여액의 합계액이 3,700만원 이상인 과세기간은 제외 <추 가> □ 자경기간 요건 합리화 ㅇ (좌 동) ㅇ 자경기간 판정시 수입금액기준 추가 - (좌 동) - 복식부기의무자 수입금액기준* 이상의 수입금액이 있는과세기간은 제외 * 도소매업, 부동산매매업: 3억원 제조업, 숙박업 등: 1.5억원 전문·과학·기술서비스업 등: 0.75억원<개정이유> 현물출자에 대한 양도세 감면 요건 합리화 <적용시기> 영 시행일 이후 현물출자하는 분부터 적용 - 113 - (3) 농지대토에 대한 양도세 감면 대상 명확화(조특령 §67①) 현 행 개 정 안 □ 농지대토에 대한 양도소득세 세액감면 ㅇ (대상) 4년 이상 종전 농지 소재지에 거주한 자 ㅇ (요건) ➊ & ➋ & ➌ ➊ 직접 경작한 토지 ➋ 경작상 필요에 의해 대토 ➌ 종전·신규농지 경작기간을 합산한 기간이 8년 이상 ㅇ (감면율) 100% □ 대상 명확화 ㅇ 4년 이상 종전 농지 소재지에거주한 자로서 농지 양도일현재 거주하고 있는 자ㅇ (좌 동) <개정이유> 양도세 감면 특례의 적용 대상 명확화 - 114 - (4) 경영회생 지원사업 양도소득세 특례 적용대상 확대(조특령 §67의2) < 법 개정내용(조특법 §70의2) > □ 농업인의 경영회생 지원을 강화하기 위해 양도세 환급* 대상에농업인의 상속인과 축사용지도 포함 * 경영위기에 처한 농가가 소유 농지를 농어촌공사에 양도한 후 직접 경작· 환매하는 경우 당초 납부한 양도소득세를 환급 중 ㅇ 양도세 환급신청 방법, 환매한 농지등을 제3자에게 양도시자경 농지등 양도세 특례의 적용방법을 시행령에 위임현 행 개 정 안 □ 경영회생 지원사업 대상 농지등* 환매 시 양도세 환급신청 방법 등 * 농지 및 농지에 딸린 농업용 시설 ㅇ (환급신청) 농업인이 관할 세무서장에게 환급신청서, 매매·환매계약서 사본 제출 ㅇ (자경기간) 환매한 농지등을 제3자에게 양도 시 임차·경작한 기간을 자경기간에 포함하여 자경농지 양도세 특례* 적용 * 8년 이상 자경 시 양도세 100% 감면 <추 가> □ 상속인의 양도세 환급신청방법, 축사용지의 직접 축산에 사용한기간 계산방법 규정 ㅇ 상속인이 양도세 환급을신청하는 경우에도 적용 ㅇ 임차기간 내 축산에 사용한기간을 직접 축산에 사용한기간에 포함하여 축사용지양도세 특례* 적용 * 8년 이상 직접 축산 시 양도세 100% 감면<개정이유> 농업인 경영회생 지원 강화 <적용시기> ’24.1.1. 이후 한국농어촌공사에 양도하는 분부터적용 - 115 - (5) 공익사업 대토보상에 대한 양도세 과세특례의 사후관리요건 합리화(조특령 §73) 현 행 개 정 안 □ 공익사업 대토보상에 대한 양도세 특례*의 사후관리 요건 * 토지등을 공익사업 시행자에게 양도한 후 대토보상 받을 경우 양도세 40% 감면 또는 과세이연 ㅇ 감면세액(또는 과세이연금액 상당 세액) + 이자상당액 납부 - 전매금지 위반 - 대토에 대한 소유권 이전등기 완료 후 3년 이내 양도 ㅇ 대토보상과 현금보상(10% 감면)의 감면세액(또는 과세이연금액 상당 세액)의 차액납부 - 소유권 이전등기의 등기원인이 대토보상으로 미기재 등 - 해당 대토를 증여 또는 상속 □ 사후관리 요건 합리화 ㅇ (좌 동) - 해당대토에대한소유권 이전등기완료 후 3년 이내 증여 또는상속<개정이유> 공익사업의 원활한 수행 지원 <적용시기> 영 시행일 이후 대토를 증여받거나 상속이 개시되는 분부터 적용 - 116 - (6) 기회발전특구 부동산 대체 취득 시 과세특례(조특령 §1 6의37) < 법 개정내용(조특법 §121의34) > □ 수도권에서 3년(중소기업 2년) 이상 계속하여 사업을 한 기업이기회발전특구로 이전하는 경우 수도권 사업용 부동산의 양도차익상당액을 특구 내 부동산 처분 시까지 과세이연 ㅇ 특구 내 부동산을 취득하여 사업을 개시한 날부터 3년 내 사업을폐지할 경우 과세이연금액을 익금 산입 또는 양도세 납부□ 과세특례 대상 사업용 부동산의 종류, 양도차익상당액의계산방법, 사업 폐지의 판단 기준 등을 시행령에 위임 현 행 개 정 안 <신 설> □ 과세특례 대상 사업용 부동산 : 본사, 공장, 기업부설연구소, 데이터센터 □ 과세이연 대상 양도차익상당액의 계산방법 양도차익상당액 양도차익 × 수도권사업용부동산양도가액 특구내사업용부동산취득가액 * 단, 법인의 경우 양도차익에서 이월결손금을 차감 □ 사업 폐지의 판단기준 ㅇ 특구 내 부동산을 2분의 1 이상 처분하거나 사업에사용하지 않는 경우는 사업 폐지로 간주 <개정이유> 기회발전특구 활성화 지원 <적용시기> ’24.1.1. 이후 양도하는 분부터 적용 - 117 - < 금융세제 > (1) 투자신탁형 창업・벤처전문 사모펀드 출시 지원(조특령 §14) 현 행 개 정 안 □ 벤처투자조합 등의 출자・투자 확인서* 발급 * 벤처투자조합 출자 등에 대한 소득 공제를 받기 위해 필요한 첨부서류 □ 출자・투자확인서 발급주체확대ㅇ 발급주체 - 벤처투자조합 관리자 - 신기술사업투자조합 관리자 - 벤처기업투자신탁의 집합투자 업자, 투자신탁을 취급하는 금융사 등 - 창업・벤처전문 사모집합투자 기구의 업무집행사원 ㅇ (좌 동) <신 설> - 창업・벤처전문 사모집합투자기구를 취급하는 금융회사등<개정이유> 투자신탁형 창업·벤처전문 사모펀드 출시 지원<적용시기> 영 시행일 이후 발급받는 분부터 적용 - 118 - (2) 특수목적 벤처투자조합에 대한 소득공제 계산방식신설(조특령 §14) 현 행 개 정 안 □ 벤처투자조합 등에 대한 과세특례 □ 특수목적 벤처투자조합*에대한소득공제 계산방식 신설 * 특수목적에 대한 60% 이상 투자의무만있으며, 창업·벤처기업 투자의무는 없음(「벤처투자촉진법」 §35) ㅇ (적용대상) 벤처투자조합 등에의 출자 ㅇ (좌 동) ㅇ (소득공제) 출자금액의 10% ㅇ (좌 동) <단서 신설> - 다만, 특수목적 벤처투자조합에출자한 경우는 아래 산식에따름[출자금액 × 해당 조합의벤처기업등 투자 비율*] × 10%* 벤처투자조합이 벤처기업에 투자한 금액÷ 벤처투자조합의 출자액 총액 ㅇ (적용기한) ’25.12.31. ㅇ (좌 동) <개정이유> 벤처투자 유인 제고 <적용시기> 영 시행일 이후 출자하는 분부터 적용 - 119 - (3) 벤처기업주식 매각 후 벤처기업 재투자시 과세특례요건 완화(조특령 §43의8⑤) 현 행 개 정 안 □ 창업자 등*이 벤처기업주식 매각 후 다른 벤처기업에 재투자시 양도세 과세이연** * 벤처기업 또는 벤처 졸업 후 7년 이내 기업의 창업주 또는 발기인 ** 재투자하여 취득한 주식을 양도할 때까지 과세이연 □ 재투자기한 연장 ㅇ (재투자 요건) 본인보유 주식의 30% 이상 양도하고, 양도대금 중 50%이상 재투자 ㅇ (좌 동) ㅇ (재투자 기한) 양도소득세 예정 신고 기한일*부터 1년 이내 * 양도일이 속한 반기말부터 2개월 내 ㅇ 1년 이내 → 2년 이내 ㅇ (적용기한) ‘26.12.31. ㅇ (좌 동) <개정이유> 벤처투자 후 회수자금의 재투자 유도 <적용시기> 영 시행일 당시 매각대상기업의 양도소득세 예정신고기한일로부터 1년이 지나지 아니한 분부터 적용 - 120 - (4) 청년형 장기펀드 등 전환가입 요건 구체화(조특령 § 4의4, §93의6) < 법 개정내용(조특법 § 7의7, §91의20) > □ 청년형 장기펀드, 공모 부동산펀드 등 가입자가 다른 적격펀드에전환 가입시 의무가입기간(3년) 내 해지에 따른 추징대상에서 제외ㅇ 전환 가입의 구체적인 요건 등은 시행령에 위임 현 행 개 정 안 <신 설> □ 청년형 장기펀드, 공모 부동산펀드* 전환가입 요건 * 공모리츠·상장형 부동산펀드의 경우 전환가입 관리의 어려움을고려하여 대상에서 제외 ➊ 기존 펀드의 해지일이 속하는 달의 다음달말일까지 다른 적격펀드(동일 계좌 유지)에 가입➋ 기존 펀드 해지 금액 전액을 다른 적격펀드에납입➌ 기존 펀드와 다른 적격펀드의 가입기간을 합산한기간이 3년 이상일 것 <개정이유> 청년형 장기펀드 등 전환가입에 대한 세부사항규정<적용시기> ’24.4.1. 이후 전환가입하는 분부터 적용 - 121 - (5) 개인종합자산관리계좌(ISA) 편입대상 K-OTC 중소·중견기업주식 범위 합리화(조특령 §93의4) 현 행 개 정 안 □ ISA 편입대상인 K-OTC* 중소·중견기업 주식**의 범위 * 금융투자협회가 운영하는 비상장주식 거래 시장 ** K-OTC 시장에서 거래되는 주식은 중소·중견기업에 한해 ISA 편입 허용 □ 중소・중견기업 범위 합리화ㅇ (중소기업) 「중소기업기본법」에 따른 중소기업 - 중소기업 매출액 기준 판단 : ISA 편입 직전 3개연도 매출액 평균 ㅇ (좌 동) - 중소기업 매출액 기준 판단▪매년 1~3월 중 ISA 편입시: 전전연도 이전 3개연도매출액 평균 ▪매년 4~12월 중 ISA 편입시: 직전 3개연도 매출액평균ㅇ (중견기업) 「조세특례제한법」에 따른 중견기업 - 중견기업 매출액 기준 판단 : ISA 편입 당해연도 매출액 (다음연도 3월에 확정) ㅇ 「중견기업법」에 따른 중견기업- 중견기업 매출액 기준 판단▪매년 1~3월 중 ISA 편입시: 전전연도 이전 3개연도매출액 평균 ▪매년 4~12월 중 ISA 편입시: 직전 3개연도 매출액평균<개정이유> 개인종합자산관리계좌 편입대상 K-OTC 주식 범위 합리화<적용시기> 영 시행일 이후 편입하는 분부터 적용 - 122 - (6) 장병내일준비적금 최소 가입기간 완화(조특령 §93의5) 현 행 개 정 안 □ 장병내일준비적금 이자소득 비과세 특례 가입대상 ㅇ 가입 당시 잔여 복무기간이 6개월 이상인 군장병* * 현역병, 상근예비역, 사회복무요원, 전환복무요원, 대체복무요원 □ 최소 가입기간 완화 ㅇ 6개월 이상 → 1개월 이상<개정이유> 장병의 목돈마련 지원 확대 <적용시기> 영 시행일 이후 가입하는 분부터 적용 - 123 - (7) 청년도약계좌 중도해지 허용사유 확대(조특령 §93의8) 현 행 개 정 안 □ 청년도약계좌 중도해지 허용 사유* * 의무가입기간(5년) 내 중도해지에 따른 감면세액 추징 대상에서 제외 ㅇ 천재지변, 사업장 폐업 ㅇ 가입자의 사망·해외이주, 퇴직, 상해·질병(3개월 이상 요양 필요) ㅇ 저축취급기관의 영업정지, 영업허가 취소, 파산신고 등 ㅇ 가입자의 생애최초 주택취득 <추 가> □ 중도해지 허용사유 확대ㅇ (좌 동) ㅇ 가입자의 혼인, 출산 (배우자의 출산 포함) <개정이유> 청년도약계좌의 중도해지 허용사유 확대 <적용시기> 영 시행일 이후 해지하는 분부터 적용 - 124 - (8) 저축지원 금융상품 가입시 소득요건 기준연도 개선(조특령 §93의10) < 법 개정내용(조특법 §91의24) > □ 저축지원 금융상품*을 가입·연장하는 경우로서 직전연도 소득을확인하기 어려운 경우에는 전전연도 소득을 기준으로 가입 * 청년우대형 주택청약저축, 서민형 ISA, 청년희망적금, 청년형 장기펀드, 청년도약계좌ㅇ 소득 기준연도의 구체적인 판단기준은 시행령에 위임현 행 개 정 안 <신 설> □ 저축지원 금융상품 가입시 소득 기준연도 ㅇ (원칙) 직전연도 소득 적용 ㅇ (예외) 1~7월 기간 중 가입하는 경우로서가입신청일 현재 직전연도 소득이 확정*되지 않은경우에는 전전연도 소득 적용 * 국세청장은 매년 6~7월 기간 중 직전연도 소득 확정 매년 5.31 이전에 ‘직전연도 소득 확정일’을 고시 <개정이유> 저축지원 금융상품 가입 시 편의 제고 <적용시기> ’24.1.1. 현재 가입되어 있는 저축 등의 소득요건등충족여부를 판단하는 경우에도 적용 - 125 - (9) 기회발전특구펀드 세제지원 세부요건(조특령 §1 6의38 신설) < 법 개정내용(조특법 §121의38) > □ 기회발전특구펀드에 10년 이상 투자 시 발생하는 이자·배당소득에 대하여 9% 분리과세 적용 <개정이유> 기회발전특구펀드 세제지원의 세부요건 규정<적용시기> ‘24.1.1. 이후 지급받는 소득 분부터 적용 현 행 개 정 안 <신 설> □ 세제지원 대상이 되는 집합투자기구의 유형ㅇ「부동산투자회사법」상 부동산투자회사(리츠), 「민간투자법」상 투융자집합투자기구, 「자본시장법」상 집합투자기구 □ 투자대상자산에 대한 의무투자비율: 60% 이상 * 설정일부터 매 1년마다 일별 투자비율을 평균하여 계산 □ 투자대상자산의 범위(❶+➋+➌+➍) ➊ 특구에 소재한 부동산 및 사용권 (다만, 산업부장관이 고시하는 업종을 포함하는 부동산은 제외) ➋ 특구 개발을 위한 부동산 개발사업에 대한 투자➌ 특구에 설치되는 사회기반시설사업 등에 대한 투자➍ “특구에서 사업을 운영하기 위한 목적”으로 발행된입주기업의 “채권 및 주식”에 대한 투자 - (입주기업) 특구 이전기업 또는 특구창업(사업장신설 포함) 기업에 해당하는 중소·중견기업 * 산업부장관이 “입주예정기업”으로 확인한 중소・중견기업도 포함- (채권투자) 입주기업이 특구에서 사업을 운영하기위한 목적으로 발행한 채권의 발행일 취득* * 유통 중인 채권의 취득은 제외 - (주식투자) 입주기업 설립시 자본금 납입 및입주기업이 특구에서 사업을 운영하기 위한 목적으로유상증자시 해당 증자에 참여하는 방식으로 취득 - 126 - < 부가가치세제 > (1) 장애인 콜택시 위탁 운영기관에 대한 부가가치세 면제(조특령 §106 (62) 신설) 현 행 개 정 안 □ 부가가치세가 면제되는 정부 업무 대행단체 □ 정부업무 대행단체 추가ㅇ 별정우체국, 한국농어촌공사 등 공공기관, 산림조합, 지방공사, 지방공단, 전자수입인지 업무 위탁기관 등 43개 대상 열거 ㅇ (좌 동) <추 가> ㅇ 장애인 콜택시 위탁 운영기관<개정이유> 장애인 지원 <적용시기> 영 시행일이 속하는 과세기간 공급 분부터 적용(2) 외국인관광객 숙박용역 부가가치세 환급 대상 확대(조특령 §109의2②) 현 행 개 정 안 □ 외국인관광객 숙박용역 환급 □ 환급 대상 호텔 범위 확대ㅇ (개요) 외국인관광객이 공급 받은 숙박용역에 대한 부가 가치세 환급 * 특례적용호텔에서 30일 이하 숙박시 환급창구(출국장, 도심)에서 환급 ㅇ (좌 동) ㅇ (대상) 「관광진흥법 시행령」상 관광호텔업 ㅇ 「관광진흥법」상 호텔업* * (범위) 관광호텔업, 수상관광호텔업, 한국전통호텔업, 가족호텔업, 호스텔업, 소형호텔업, 의료관광호텔업 <개정이유> 외국인관광객 지원 확대 <적용시기> `24.4.1. 이후 공급하는 분부터 적용 - 127 - (3) 면세유등 관리 전산시스템 운영을 위한 제출 자료범위확대(조특령 §1 2의6②(6) 신설) 현 행 개 정 안 □ 면세유등 관리 전산시스템 운영을 위해 필요한 자료 □ 자료 제출 범위 위임 근거신설ㅇ 면세유류 구입카드 또는 출고 지시서의 발급내역 및 거래내역 ㅇ 면세유류공급증명서의 발급내역 및 납품(사실)증명서 발급내역 ㅇ 외국항행선박ㆍ원양어업선박에 사용되는 석유류에 대한 적재 확인서 발급내역 ㅇ 면세유등을 부정한 방법으로 공급받거나 해당 용도 외의 다른 용도로 사용ㆍ반출 또는 판매한 사실 등의 적발ㆍ단속내역 ㅇ 면세유등 관리 전산시스템의 구축 및 운영을 위하여 필요 하다고 인정되어 국세청장이 정하는 면세유등의 거래내역 <추 가> ㅇ (좌 동) ㅇ 관련 법령에 따른 신고‧등록‧인가‧ 허가‧면허내역 등 면세유 수급자격검증 등을 위해 필요한 자료로서시행규칙으로 정하는 것 <개정이유> 면세유 통합관리시스템 운영 지원 - 128 - 11. 국세기본법 시행령 (1) 전자송달서류의 범위 확대(국기령 §6의4①②) 현 행 개 정 안 □ 전자송달 가능 서류 범위 ㅇ 납부고지서 ㅇ 국세환급금통지서 ㅇ 신고안내문 ㅇ 그 밖에 국세청장이 정하는 서류 □ 서류 범위 확대 ㅇ (좌 동) <추 가> ㅇ 독촉장 □ 전자송달 시 국세정보통신망 에서 열람 가능한 서류 범위 ㅇ 납부고지서 ㅇ 국세환급금통지서 □ 서류 범위 확대 ㅇ (좌 동) <추 가> ㅇ 독촉장 <개정이유> 납세자 편의 제고 <적용시기> ’24.7.1. 이후 서류를 송달하는 분부터 적용 - 129 - (2) 국세예규심 정부위원 지명요건 등 조정(국기령 §9의3③․§9의4①) 현 행 개 정 안 □ 국세예규심사위원회 정부위원 ㅇ 세제실장(위원장) ㅇ 기획재정부의 3급 또는 고위 공무원단에 속하는 공무원 중 위원장이 지명하는 사람 ㅇ 법제처·국세청·관세청·조세심판원의 3급 또는 고위공무원단에 속하는 공무원 중 해당 기관장이 추천 하는 사람 □ 정부위원 지명 등 철회 ㅇ 기재부: 위원장(지명자)이 철회 ㅇ 법제처·국세청·관세청·조세심판원: 해당 기관장(추천자)이 철회 □ 정부위원 요건 조정 ㅇ (좌 동) ㅇ 기획재정부의 고위공무원단직위 중 기재부장관이 지명하는 직위에 근무하는 사람ㅇ 법제처·국세청·관세청·조세심판원의고위공무원단 직위 중 해당기관장이 추천하는 직위에근무하는 사람 □ 지명 철회자 조정 ㅇ 기재부장관(지명자)이 철회ㅇ (좌 동) <개정이유> 국세예규심 위원의 전문성·대표성 제고 등 <적용시기> 영 시행일 이후 지명·추천·철회하는 분부터 적용 - 130 - (3) 국세예규심사위원회, 납세자보호위원회 및 국세정보위원회위원 제척 기준 합리화(국기령 §9의3⑫, §63의17⑬, §6 ⑥) 현 행 개 정 안 □ 위원 제척 기준 ➊ 당사자 또는 그 조력자 (과거 조력자도 포함) ➋ ➊에 규정된 사람의 친족 (과거 친족도 포함) ➌ ➊에 규정된 사람의 사용인 (과거 사용인 모두 포함) ➍ 대상처분(세무조사 포함)이나 이에 대한 이의신청·심사 청구·심판청구에 관여한 경우 ➎ 최근 5년 내 대상처분(세무조사 포함)이나 당사자 관련 신고· 신청·청구에 관여한 경우 ➏ ➍ 또는 ➎에 해당하는 법인· 단체에 현재 속하거나 최근 5년 내 속하였던 경우 ➐ 그 밖에 당사자·조력자의 업무에 관여하거나 관여하였던 경우 □ 제척 기준 합리화 ㅇ (좌 동) ㅇ ➊에 규정된 사람의 사용인(질의일․세무조사 착수일․명단 공개일 기준 최근5년이내 사용인으로 한정) ㅇ (좌 동) <개정이유> 위원회의 효율적 운영 <적용시기> 영 시행일 이후 회의 소집 분부터 적용 - 131 - (4) 납부지연가산세 적용 제외 사유 합리화(국기령 §27의5) < 법 개정내용(국기법 §47의4③) > □ 부담부증여의 양도소득세 부분도 평가방법 차이로 인한납부지연이 발생한 경우에 납부지연가산세 적용을 제외ㅇ 평가방법 차이는 시행령으로 위임 현 행 개 정 안 □ 상속・증여세 납부지연가산세 적용제외 사유 □ 부담부증여 양도소득세 납부지연가산세 적용제외 사유신설 ㅇ 상속재산(증여재산)에 대한 평가심의위원회의 평가방법 차이로 상속·증여세의 납부지연이 발생한 경우 ㅇ (좌 동) * 상속․증여세를 법정신고기한 내에 신고한 경우에 한함 <추 가> ㅇ 부담부증여 재산에 대한평가심의위원회의 평가방법차이로 양도소득세 납부지연이 발생한 경우 * 양도소득세를 법정신고기한 내에신고한 경우에 한함 <개정이유> 가산세 적용 제외 사유 합리화 <적용시기> 영 시행일 이후 결정 또는 경정하는 분부터적용 - 132 - (5) 국선대리인 선정 신청자격 확대(국기령 §48의2 신설) < 법 개정내용(국기법 §59의2①) > □ 세무 역량이 부족한 영세한 법인도 국선대리인 신청 허용ㅇ 대상법인의 수입금액 및 자산가액 기준은 시행령에 위임현 행 개 정 안 □ 조세불복 국선대리인 신청요건 □ 영세법인의 국선대리인 신청허용 ㅇ 개인 - 종합소득금액 5천만원 이하 - 소유재산 가액 5억원 이하 ㅇ (좌 동) <신 설> ㅇ 법인 - 수입금액 3억원 이하 - 자산가액 5억원 이하 <개정이유> 조세불복 관련 납세자 편의 제고 <적용시기> ’24.4.1. 이후 신청하는 분부터 적용 - 133 - (6) 국세심사위원회 및 납세자보호위원회 민간위원 요건 합리화(국기령 §53⑧, §63의17⑥) 현 행 개 정 안 □ 민간위원 위촉 배제 요건 □ 요건 완화 ㅇ 최근 3년 이내에 국세청에서 공무원으로 근무한 경우 ㅇ「세무사법」에 따른 징계처분을 받은 날로부터 5년이 지나지 않은 사람 ㅇ (좌 동) ㅇ 공직자윤리법 상 취업심사 대상기관에 소속되어 있거나, 퇴직한지 3년이 되지 않은 경우 ㅇ 공직자윤리법 상 취업심사대상기관(법무․회계․세무법인․외국법자문법률사무소로 한정)에소속되어 있거나, 퇴직한지3년이 되지 않은 경우 <개정이유> 국세심사위원회 및 납세자보호위원회 운영 합리화<적용시기> 영 시행일 이후 위촉하는 분부터 적용 - 134 - (7) 조세불복 소액사건 금액기준 완화(국기령 §53⑭, §62) 현 행 개 정 안 □ 이의신청 및 심사청구 중 국세심사위원회의 의결을 거치지 않는 소액사건 금액기준 □ 기준 확대 및 상향 입법ㅇ 청구금액 3천만원 미만(시행규칙) ㅇ 5천만원 미만(시행령) □ 조세심판 중 조세심판관회의를 거치지 않고 주심조세심판관 단독 심리·결정이 가능한 소액 사건 금액기준 □ 기준 확대 ㅇ 청구금액 3천만원 미만 (지방세는 1천만원 미만) ㅇ 5천만원 미만 (지방세는 2천만원 미만) <개정이유> 신속한 조세불복 처리를 통한 납세자 권익 제고<적용시기> 영 시행일 이후 결정 분부터 적용 - 135 - (8) 비상임조세심판관 위촉 결격사유 규정(국기령 §5 의2 신설) 현 행 개 정 안 <신 설> □ 조세심판원 비상임심판관 위촉 결격사유 ㅇ 최근 3년 이내 조세심판원에서 공무원으로근무한 경우 ㅇ「세무사법」등에 따른 징계처분을 받은 날로부터 5년이 지나지 않은 경우 ㅇ「공직자윤리법」상 취업심사대상기관(법무․회계․세무법인․외국법자문법률사무소로 한정)에 소속되어있거나, 퇴직한지 3년이 되지 않은 경우 <개정이유> 조세심판의 공정성 제고 <적용시기> 영 시행일 이후 위촉하는 분부터 적용 (9) 처분청의 심리자료 사전열람 거부사유 신설(국기령 §58②) 현 행 개 정 안 □ 심리자료 사전열람 □ 처분청에 대한 사전열람 거부허용 ㅇ 주심조세심판관은 심판관회의 개최 전 심판청구인 또는 처분청의 요청이 있는 경우 심리자료 열람을 허용하여야 함 ㅇ (좌 동) <추 가> - 심판청구인은 열람을 요청하지않고, 처분청만 열람을 요청한경우로서 ①각하결정 사유, ②소액심판 사유에 해당시 거부가능<개정이유> 조세심판 운영 합리화 <적용시기> 영 시행일 이후 신청하는 분부터 적용 - 136 - (10) 조세심판관회의 개최 통지방법 명확화(국기령 §58⑤ 신설) 현 행 개 정 안 □ 조세심판관회의 개최 통지 □ 통지 방법 명확화 ㅇ 개최일 14일 전까지 일시 및 장소를 심판청구인과 처분청에게 각각 통지 ㅇ (좌 동) <추 가> - 통지는 전화, 휴대전화 문자, 전자우편 등으로도 가능<개정이유> 납세자 편의 제고 - 137 - (11) 조세심판결정서 송달 합리화(국기령 §62의3②③④신설) 현 행 개 정 안 □ 심판결정서의 송달 방법 ㅇ 직접 수령 ㅇ 우편법에 따른 특별송달* * 등기취급을 전제로 배달우체국에서 배달결과를 발송인에게 통지하는 특수취급제도 □ 공시송달 허용 ㅇ (좌 동) <추 가> ㅇ 공시송달 - (요건) 다음 각 호 중 하나에해당할 경우 1. 주소 또는 영업소가 국외에있고 송달하기 어려운 경우2. 주소 또는 영업소가 분명하지아니한 경우 - (방법) 주심 조세심판관이송달할 심판결정서를 보관하고 다음 중 하나의 방법으로 그 사유를 공시 1. 조세심판원 게시판 또는인터넷 홈페이지 게시 2. 관보 또는 일간신문 게재- (효력) 공시한 날부터 14일경과시 효력 발생 <개정이유> 조세심판결정서 송달 합리화 <적용시기> 영 시행일 이후 송달하는 분부터 적용 - 138 - (12) 과세정보 비밀유지 위반자 점검 결과 제출(국기령 §63의14①) 현 행 개 정 안 □ 과세정보를 제공받은 자의 과세정보 안전성 확보 □ 비밀유지 의무 위반 여부확인 추가 ㅇ 안정성 확보 조치 - 정보보호시스템 구축 - 업무담당자 지정 - 정보 보관기간 설정 및 파기 - (좌 동) <추 가> - 과세정보 이용 업무 담당자의과세정보 누설 또는 목적외용도로 사용 확인 ㅇ 안정성 확보 조치의 이행 여부 주기적 점검 ㅇ 국세청장이 요청하면 점검 결과 제출 ㅇ (좌 동) <개정이유> 과세정보의 안전성 확보 강화 <적용시기> 영 시행일 이후 위반한 분부터 적용 - 139 - (13) 과세전적부심사시 재결청 선택권 확대(국기령 §63의15①) 현 행 개 정 안 □ 국세청장에게 과세전적부심사를 청구할 수 있는 사유 ㅇ➊법령 관련 국세청장의 유권 해석을 변경하거나 새로운 해석이 필요한 경우 ㅇ➋국세청장의 훈령․예규․고시 등과 관련한 새로운 해석 이 필요한 경우 ㅇ➌국세청장의 업무감사 결과와 관련된 과세예고통지 □ 청구 사유 완화 ㅇ (좌 동) ㅇ ➊~➌에 해당하지 않는 사항 중 청구금액 10억원 이상인 경우 ㅇ 10억원 → 5억원 ㅇ 감사원법에 따른 시정요구에 따라 과세처분하는 경우로서 시정요구 전 감사원 지적사항에 대한 소명안내를 받지 못한 경우 ㅇ (좌 동) <개정이유> 조세불복 관련 납세자 편의 제고 <적용시기> 영 시행일 이후 과세전적부심사를 청구하는 분부터적용 - 140 - (14) 현금영수증 발급의무 위반 신고기한 상향 입법(국기령 §65의4⑮) 현 행 개 정 안 <신 설> * 「현금영수증 발급 의무 위반자를 신고한 자에 대한 포상금 지급 규정 고시」 제2조제4호 상향 입법 □ 현금영수증 발급의무자의 발급의무 위반시 신고기한 ㅇ 의무 위반시부터 5년 <개정이유> 현금영수증 발급의무 위반 신고 합리화 <적용시기> 영 시행일 이후 발급의무를 위반하는 분부터적용(15) 과소신고ㆍ초과환급신고가산세 적용제외 사유 구체화(국기령 §27의2) < 법 개정내용(국기법 §47의3) > □ 과소신고ㆍ초과환급신고가산세 적용 제외 추가 ㅇ 통합투자세액공제를 받은 후 부득이한 사유로 해당 공제 요건을충족하지 못하게 된 경우 과소신고가산세 적용 제외 → 구체적인 ‘부득이한 사유’는 시행령으로 규정 현 행 개 정 안 <신 설> □ 과소신고·초과환급신고가산세 적용제외 사유 구체화ㅇ 시설인정* 받을 것을 조건으로 사전 세액공제를신청**하여 세액공제 받았으나, 해당 조건의 전부또는일부를 충족하지 못한 경우 (부정행위로 과소신고한 경우 제외) * 연구개발세액공제기술심의위원회(조특령 §9⑮) 심의를 거쳐 국가전략기술사업화시설, 신성장사업화시설 인정 ** 조특법 §21⑬ 후단에 따른 사전 세액공제 신청 <개정이유> 납세자 부담 완화 <적용시기> ’24.1.1. 이후 신고하는 분부터 적용 - 141 - 12. 국세징수법 시행령 (1) 압류금지 소액금융재산 및 급여채권 기준 상향(국징령 §31·32) 현 행 개 정 안 □ 생계유지에 필요한 소액 금융 재산에 대한 압류금지 ㅇ 보장성보험의 보험금, 해약 환급금, 만기환급금 □ 압류금지 기준금액 상향ⅰ) 1천만원 이하의 사망보험금 ⅱ) 치료·장애 회복을 위하여 실제 지출되는 비용을 보장 하기 위한 보험금 ⅲ) 그 외 보험금의 50% ⅳ) 보장성보험의 150만원 이하 해약환급금 ⅴ) 보장성보험의 150만원 이하 만기환급금 ※ 2 이상 보험계약 시 : ⅰ), ⅳ), ⅴ)는 합산 하여 계산, ⅲ)은 보험계약별로 계산 ⅰ) 1천만원 → 1천5백만원ⅱ) (좌 동) ⅲ) (좌 동) ⅳ) 150만원 → 250만원ⅴ) 150만원 → 250만원ㅇ 185만원 미만 예금·적금 등 ㅇ 185만원 → 250만원 □ 급여채권의 압류 제한 ㅇ (원칙) 총액의 1/2은 압류금지 ㅇ (예외) - 총액의 1/2 < 185만원 : 185만원까지 압류금지 - 총액의 1/2 > 300만원 : 300만원 + 300만원 초과액의 50%* * 월 총급여 600만원 초과분은 1/4만 압류금지 효과 □ 압류 제한 기준금액 인상ㅇ (좌 동) - 185만원 → 250만원 - (좌 동) <개정이유> 영세체납자 보호 강화 <적용시기> 영 시행일 이후 압류하는 분부터 적용 - 142 - (2) 체납액 징수 관련 사실행위 업무 수행 시 행정정보공동이용 근거 추가(국징령 §53) 현 행 개 정 안 □ 세무서장 및 자산관리공사의 행정정보 공동이용 ㅇ (목적) 압류재산의 처분 <추 가> ㅇ (대상) 다음 정보의 확인 - (법무부) 출입국‧외국인등록‧ 국내거소신고 사실증명 - (행정안전부) 주민등록표 등‧초본, 주민등록전입세대 - (국토교통부) 토지(임야)대장, 건축물대장, 자동차등록원부, 건설기계등록원부 - (해양수산부) 선박원부 - (대법원) 법인·토지·건물등기 사항증명서 □ 자산관리공사의 공동이용목적 추가 ㅇ (좌 동) - 체납액 징수 관련 사실행위 업무 추가 ㅇ (좌 동) <개정이유> 행정정보 공동이용 근거 명확화 - 143 - (3) 공매재산 매수대금 차액납부 신청 대상 및 절차 규정(국징령 §60의2) < 법 개정내용(국징법 § 4의2 신설) > □ 공매재산 매수대금 차액납부 제도 신설 ㅇ 공매 시 채권자가 공매재산의 매수인인 경우 매수대금에서채권액을 상계한 차액을 납부할 수 있도록 함 ㅇ 신청 대상, 절차 등 시행령 위임 현 행 개 정 안 <신 설> □ 공매재산 매수대금 차액납부 신청 대상 ㅇ 부동산에 설정된 전세권·저당권·가등기담보권에의하여 담보된 채권을 가진 자 ㅇ 부동산에 등기된 임차권 또는 대항력 있는임차권*이 있는 임차인 * 「주택임대차보호법」 §3의2② 또는 「상가건물 임대차보호법」 §5②에 따라 대항요건과 확정일자를 갖춘 임차권이 있는 임차인□ 공매재산 매수대금 차액납부 신청 절차 ㅇ 관할 세무서장에게 차액납부신청서에 채권을증명하는 서류*를 첨부하여 문서로 제출 * 담보설정계약서, 임대차계약서 등 <개정이유> 공매 매수대금 차액납부 신청 대상 및 절차 구체화<적용시기> ’24.7.1. 이후 공매공고하는 분부터 적용 - 144 - 13. 국제조세조정에 관한 법률 시행령 (1) 특정외국법인(CFC*) 해외지주회사 특례 합리화(국조령 §64) * CFC[Controlled Foreign Company : 거주자·내국법인과 특수관계(50%이상 소유 등)인 해외투자법인]에 이자·배당·사용료 등 수동소득을 유보하여 국내과세 회피 현 행 개 정 안 □ 해외지주회사 유보소득 배당 간주 적용 배제(해외지주회사 특례) 판정 요건 ㅇ 해외지주회사 특례 요건을 충족하는 소득금액비율: 90% ※ 소득금액비율= A(이자·배당소득) B(전체 소득) <추 가> □ 해외지주회사 특례 판정을위한소득금액비율 계산식 합리화ㅇ (좌 동) - 소득금액비율 계산식 분자(A)에자회사 이자·배당소득 예·적금예치에 따른 이자소득 합산 * 이자·배당소득 예·적금 이자만 합산하며, 그 외 소득에 대한 이자는 배제함 <개정이유> 해외지주회사 특례 적용요건 합리화 <적용시기> 영 시행일이 속하는 과세연도 분부터 적용 - 145 - (2) 정기 금융정보교환 정보제공주체 및 대상정보 범위 구체화(국조령 §75, §146) < 법 개정내용(국조법 §36·37·38·89) > □ 정기 금융정보교환 정보제공 주체 및 대상정보 용어․범위정비ㅇ (제공주체) 금융회사등(금융실명법 §2(1) → 금융거래 법인ㆍ단체ㅇ (대상정보) 금융정보(금융실명법§2(3) → 금융정보 및 그 밖에금융거래 정보ㆍ자료 ⇒ 금융거래 법인ㆍ단체 및 그 밖에 금융거래 정보ㆍ자료의범위는 시행령에 위임 <개정이유> 국제기준 반영을 위한 조문 정비 현 행 개 정 안 <신 설> <신 설> □ 금융거래 법인․단체의 범위 ㅇ 금융실명법상 금융회사등 - 은행, 기은, 산은, 수은, 농협․수협은행, 상호저축은행․중앙회 - 보험회사 - 자본시장법상 투자매매업자․중개업자, 집합투자업자, 신탁업자 - 농협․수협․신협․산림조합․새마을금고 및 중앙회- 여신전문금융회사, 신기술사업투자조합 ㅇ 추가기관 - 자본시장법상 투자자문업자․일임업자, 집합투자기구 - 그 밖에 기재부장관이 지정․고시하는 법인․단체 ※ 고시 상향규정 및 범위 조정 □ 그 밖에 금융거래 정보ㆍ자료의 범위 ㅇ 추가기관이 취급하는 금융자산 거래 정보ㆍ자료ㅇ 특정금융거래법 §2(2)(나)의 거래 정보ㆍ자료 - 146 - (3) 해외금융계좌 신고의무 면제대상 구체화(국조령 §95) < 법 개정내용(국조법 §54(1) > □ 해외금융계좌 신고의무 면제대상에 국제기관 종사자 추가ㅇ 국제기관 및 국제기관 종사자의 구체적인 요건은 시행령으로 규정현 행 개 정 안 <신 설> □ 해외금융계좌 신고의무 면제대상이 되는국제기관 및 국제기관 종사자 구체화 ➊ 국제연합 및 그 소속기구의 기관에 근무하는사람 중 대한민국국민이 아니며, 급여에 대해소득세법에 따라 비과세* 적용을 받는 자 * 소득세법 제12조제3호차목에 따른 비과세 ➋ 해외금융계좌 신고의무가 면제되는 국제기관*에근무하는 사람 중 대한민국국민이 아니며, 급여에대해 조약·협정 등에 따라 비과세 적용을 받는자 * 국제조세조정에 관한 법률 제54조제2호나목에 해당하는 기관□ 다만, 정기적인 금융정보 교환국이 아닌 국가에계좌가 있는 사람의 경우 신고의무 부여 <개정이유> 해외금융계좌 신고의무 면제대상 구체화 <적용시기> ‘24.1.1. 이후 신고하는 분부터 적용 - 147 - (4) 해외금융계좌 등 신고의무 출처 확인서 제출기관 확대(국조령 §97, §9 ) 현 행 개 정 안 □ 해외금융계좌 신고의무 위반 금액의 출처에 대한 소명 ㅇ 과세당국 요구*로 신고 위반 소명시 해외금융계좌 신고의무 위반금액 출처 확인서를 관할 세무서장에게 제출 * 과세당국은 신고의무 위반금액 출처 소명을 요구(법 §56①) □ 관련 자료 제출기관 확대ㅇ 관할 세무서장 → 관할 세무서장 또는 지방국세청장□ 해외현지법인 등의 자료 제출 의무 불이행 시 취득자금 출처에 대한 소명 ㅇ 과세당국 요구*로 신고 위반 소명시 취득자금 소명대상 금액의 출처 확인서를 관할 세무서장에게 제출 * 과세당국은 해외투자 신고의무 위반시 취득자금 출처 소명 요구(법 §59①) □ 관련 자료 제출기관 확대ㅇ 관할 세무서장 → 관할 세무서장 또는 지방국세청장<개정이유> 납세자 편의 제고 <적용시기> 영 시행일 이후 제출하는 분부터 적용 - 148 - (5) 해외신탁 자료 제출내용 등 구체화(국조령 §98, §148, 별표) < 법 개정내용(국조법 §58, §59, §91) > □ 거주자·내국법인의 해외신탁 자료 제출의무 도입 ㅇ 제출내용, 가액 산정방법 등 구체적 내용을 시행령에 위임<개정이유> 해외신탁 자료 제출을 통한 역외 세원관리 강화<적용시기> ‘25.1.1. 이후 개시하는 과세연도에 자료 제출의무가발생하는 분부터 적용(’26.1.1. 이후 자료 제출) 현 행 개 정 안 <신 설> □ 위탁자가 해외신탁재산을 실질적으로 지배·통제* 하는 경우 구체화 * 실질적 지배·통제 시 위탁자는 매년 신고의무 발생 ㅇ 위탁자가 ➊신탁계약 해지권, ➋수익자 지정·변경권또는 ➌신탁 종료 후 잔여재산 귀속권을 보유하는등 신탁재산을 실질적으로 지배·통제 □ 해외신탁재산 가액 ➊ 원칙 : 시가 - 현금·주식·채권·집합투자증권·보험·가상자산은시가기준일*의 금액 또는 가격을 시가로 봄 * 1)실질적으로 지배·통제하는 경우 해외신탁 과세연도 종료일 또는 해외신탁 종료일, 2)그 외의 경우 해외신탁 설정·이전일➋ 시가 산정이 어려운 경우* : 취득가액 * 불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에통상적으로 성립된다고 인정되는 가액이 없는 경우 □ ( 태료 부과기준) 미제출 또는 보완요구에도미제출시 해외신탁재산 가액의 10%(최대 1억원) - 149 - (6) 글로벌최저한세 제도 보완 ① 국부펀드의 정의 규정(국조령 §10 ② 신설) < 법 개정내용(국조법 §61) > □ 글로벌최저한세 주요 용어 정의 ㅇ 국부펀드가 소유하는 지분은 지배지분에서 제외하면서관련정부기업(국부펀드) 정의를 시행령에 위임 ※ 국부펀드가 최종모기업이 되어 추가세액 부담하는 것 방지(‘23.2 OECD 행정지침) 현 행 개 정 안 <신 설> □ 정부기업 중 국부펀드의 정의 ㅇ 국가가 자산을 운용하기 위해 설립한 투자펀드로국가가 직접 또는 간접적으로 관여하고 있는것<개정이유> OECD 글로벌최저한세 행정지침 반영 <적용시기> ‘24.1.1. 이후 개시하는 사업연도 분부터 적용 - 150 - ② 고정사업장 결손의 본점배분 특례(국조령 §107의2 신설) < 법 개정내용(국조법 §66⑤) > □ 고정사업장 손실에 대한 본점 배분 특례규정 ㅇ (원칙) 본점의 글로벌최저한세소득·결손 계산시 미포함 ㅇ (특례) 본점의 글로벌최저한세 소득·결손 계산시 고정사업장손실을 포함하는 경우를 시행령으로 구체화 현 행 개 정 안 <신 설> □ 고정사업장 손실을 본점에 배분하는 경우 ㅇ 고정사업장의 결손이 본점의 국내과세 소득 산정시손금에 산입되는 방식으로 본점의 과세소득 및조정대상조세 계산에 사용된 경우 <개정이유> OECD 글로벌최저한세 모델규정 반영 <적용시기> ‘24.1.1. 이후 개시하는 사업연도 분부터 적용 - 151 - ③ 추가세액 비율이 15%를 초과하는 경우 추가세액산정방법(국조령 §1 6의2 신설) < 법 개정내용(국조법 §69③·④) > □ 추가세액 비율이 15%를 초과* 시 * 조정대상조세가 음수이며, 순글로벌 최저한세소득금액이 양수인 경우 ① 해당사업연도에는 최저한세율 15%로 세액계산 ② 15%를 초과하는 세액은 후속사업연도의 실효세율을 계산할때 시행령으로 정하는 방법에 따라 조정대상조세에 차감현 행 개 정 안 <신 설> □ 이전 사업연도에 추가세액 비율이 15%를 초과하는경우 해당 세액의 후속사업연도 배분 방법 ㅇ 순글로벌최저한세소득 금액이 있는 첫 번째 사업연도의 조정대상조세 금액에서 차감 ㅇ 차감 후 잔액은 순글로벌최저한세소득금액이있는다음 사업연도로 이월 <개정이유> OECD 글로벌최저한세 행정지침 반영 <적용시기> ‘24.1.1. 이후 개시하는 사업연도 분부터 적용 - 152 - ④ 적격소재국추가세에 따른 납부시 추가세액 면제요건(국조령 §1 8의2 신설) < 법 개정내용(국조법 §70⑤2) > □ 적격소재국추가세로서 추가세액이 면제되는 경우 ㅇ 적격추가세를 제외한 추가세액 < 0 ㅇ 적격추가세제도가 시행령이 정한 회계기준 등 요건을 충족할 것 현 행 개 정 안 <신 설> □ 글로벌최저한세의 추가세액이 면제되는 적격 소재국추가세의 요건 ➊ (회계요건) 적격소재국추가세가 부과되는 국가에서구성기업이 적용하는 회계기준 - 글로벌최저한세 규정에 따라 최종모기업의 연결재무제표 작성에 사용되는 회계기준이나 공인된현지 회계기준 등을 사용할 것 ➋ (일관성요건) 적격소재국추가세에 따른 추가세액이글로벌최저한세에 따른 추가세액과 일치하거나 많을것➌ (운영요건) ➊·➋ 요건 등의 충족여부 평가 시 OECD동료평가의 기준을 충족할 것 <개정이유> OECD 글로벌최저한세 행정지침 반영 <적용시기> ‘24.1.1. 이후 개시하는 사업연도 분부터 적용 - 153 - ⑤ 적격소득산입보완규칙의 요건 신설(국조령 §125④ 신설) < 법 개정내용(국조법 §73④산식) > □ 적격소득산입보완규칙은 소득산입보완규칙으로서 시행령으로정하는 요건을 갖춘 규칙 현 행 개 정 안 <신 설> □ 적격소득산입보완규칙은 아래 요건을 모두 만족하는소득산입규칙 ➊ 글로벌최저한세 규칙(OECD합의)에 따른 결과와부합하도록 시행 ➋ 해당 국가가 글로벌최저한세제도에 따라 추가세액을부담하는 기업에 해당 제도와 연관된 편익을 제공하지 않을 것 <개정이유> OECD 글로벌최저한세 모델규정 반영 <적용시기> ’25.1.1. 이후 개시하는 사업연도 분부터 적용 - 154 - ⑥ 조직재편에 따른 특례적용 방식 구체화(국조령 §129④ 신설) < 법 개정내용(국조법 §76④) > □ 구성기업의 자산 및 부채 취득·처분 시 글로벌최저한세소득·결손계산할 때 조직재편 특례에 따라 장부가액 사용(과세이연) 원칙ㅇ 구성기업이 소재한 국가에서 공정가액으로 조정하도록규정한 경우 글로벌최저한세소득·결손의 구체적인 계산방식을 시행령에 위임 현 행 개 정 안 <신 설> □ 장부가액의 공정가액 조정에 따른 글로벌최저한세소득·결손의 계산방법 ㅇ (조정 사업연도) 공정가액과 장부가액의 차이를다음 ①,② 중 하나의 방법으로 조정 ▪① 차액의 전부를 조정시점에 해당하는 사업연도의 글로벌최저한세소득·결손에 반영▪② 차액을 5로 나누어 조정시점 및 이후 4개사업연도의 글로벌최저한세소득·결손에 반영ㅇ (조정이후 사업연도) 글로벌최저한세소득·결손계산 시 공정가액을 사용 <개정이유> OECD 글로벌최저한세 모델규정 반영 <적용시기> ’24.1.1. 이후 개시하는 사업연도 분부터 적용 - 155 - ⑦ 투자구성기업의 특례적용 요건 규정(국조령 §136④ 신설, §137① 신설) < 법 개정내용(국조법 §79⑤·⑥) > □ (투시과세처리방식의 적용요건) 투자구성기업의 주주구성기업에대하여 공정가치과세 등 투시과세 처리가 가능한 경우를시행령에 위임 □ (과세분배방식의 적용요건) 투자구성기업의 주주구성기업에대한 분배에 대해 최저한세율 이상의 과세가 예상되는 등과세분배방식 적용요건을 시행령에 위임 현 행 개 정 안 <신 설> □ 투시과세처리방식 요건 구체화 : ① 또는 ②를최저한세율 이상으로 과세 ① 주주구성기업이 소유하는 투자구성기업 소유지분의 공정가치 변동에 따른 이익 ② 투자구성기업의 주주구성기업이 「보험업법」 제2조의상호회사 또는 이와 유사한 특성을 가진 기업의이익□ 과세분배방식 적용요건 구체화 ㅇ 분배의 원천이 되는 소득에 대한 해당 투자구성기업 및 주주구성기업의 세액이 해당 분배 금액전액에 최저한세율을 곱하여 계산되는 금액 이상<개정이유> OECD 글로벌최저한세 모델규정·주석서 반영<적용시기> ’24.1.1. 이후 개시하는 사업연도 분부터 적용 - 156 - ⑧ 전환기 글로벌최저한세정보신고서 제출오류에 대한 과태료부과면제 요건 규정(국조령 §14 ⑦ 신설) < 법 개정내용(국조법 § 7①3) > □ 신고의무 있는 국내구성기업에 대해 전환기* 동안 글로벌최저한세정보신고서 과태료 면제 요건을 시행령에 위임 * 개시일이 ’26.12.31. 이전이고, 종료일이 ’28.6.30. 이전 현 행 개 정 안 <신 설> □ 글로벌최저한세정보신고서 과태료 면제 요건(➊~➎ 중하나 충족) ➊ 글로벌최저한세소득·결손 계산내역 전체를 과세당국에 완전히 공개 ➋ 신고구성기업이 신고서 작성에서의 오인 상황이합리적인 경우 ➌ 신고서 작성 시의 오류가 합리적으로 발생가능한경우 ➍ 관련 법령의 해석이 합리적으로 인정되는 경우➎ 당기 또는 이후 사업연도 납부 세액부담이 경감되지 않는 경우 <개정이유> OECD 글로벌최저한세 행정지침 반영 <적용시기> ’24.1.1. 이후 개시하는 사업연도 분부터 적용 - 157 - 14. 관세법 시행령 (1) 관세법 해석 질의회신 절차 보완(관세령 §1의3⑤) 현 행 개 정 안 □ 기획재정부에 제출된 법 해석 관련 질의에 대한 회신 □ 질의회신 절차 예외 추가ㅇ (원칙) 관세청장에 이송하여 관세청장이 회신 ㅇ (좌 동) ㅇ (좌 동) ㅇ (예외) 기획재정부장관이 직접 회신 - 국세예규심사위원회의 심의를 거쳐야 하는 질의 - 관세청장의 법 해석에 대해 재질의한 사항으로서 관세 청장의 회신문이 첨부된 질의 - 법이 새로 제정되거나 개정 되어 이에 대한 기획재정부 장관의 해석이 필요한 경우 <추 가> - 그 밖에 법의 입법 취지에따른 해석이 필요한 경우로서, 납세자의 권리보호를위해필요하다고 기획재정부장관이인정하는 경우 <개정이유> 납세자 권리보호 강화 <적용시기> 영 시행일 이후 질의하는 분부터 적용 - 158 - (2) 장부 및 증거서류의 작성ㆍ보관 방법 구체화(관세령 §3) < 법 개정내용(관세법 §12) > □ 신고ㆍ제출한 자료가 아닌 장부 및 증거서류를 5년 이내범위에서 보관하도록 규정 ㅇ 장부 및 증거서류의 종류ㆍ보관기간 등을 시행령으로 위임<개정이유> 과세행정 합리화 및 과세형평성 제고 <적용시기> ’24.1.1. 이후 신고 또는 제출 분부터 적용 현 행 개 정 안 □ 신고ㆍ제출한 자료에 한해 5년 이내 범위에서 보관 □ 신고ㆍ제출하지 않은 장부및증거서류도 5년 이내 범위에서 보관 ㅇ 수입ㆍ수출ㆍ반송신고필증 : 신고ㆍ제출 → 보관 ㅇ 신고필증 외 관세법 시행령 제3조제1항에 따른 수출입 등 관련 자료* : 신고ㆍ제출 생략 → 미보관 * 수출입거래 관련 계약서, 보세운송 관련 자료 등 ㅇ (좌 동) ㅇ 신고ㆍ제출을 생략한 자료도보관하도록 변경 <신 설> □ 장부 및 증거서류를 정보보존장치에 작성ㆍ보관하는 기준 ① 전자계산조직의 개발ㆍ운영 관련 기록을 보관② 저장된 자료의 내용을 쉽게 확인ㆍ문서화할 수 있는 장치 및 절차를 마련 ③ 거래내용 등의 검색ㆍ이용이 가능한 형태로 보관<신 설> □ 전자문서 또는 전자화문서로작성ㆍ보관할 수 없는 장부및증거서류의 구체적 유형 ① 다른 법령에 따라 원본을 보존해야 하는 문서② 자산 취득ㆍ양도로 기명날인ㆍ서명한 계약서③ 소송 관련 제출ㆍ접수한 서류ㆍ판결문 사본④ 인가ㆍ허가 관련 제출ㆍ접수한 서류ㆍ인ㆍ허가증 - 159 - (3) 관세평가 제1방법 적용대상 수출판매물품 정의(관세령 §17) 현 행 개 정 안 □ 관세평가 제1방법*의 적용대상 * 우리나라에 수출 판매되는 물품의 실제 거래가격을 과세가격으로 결정 □ 적용대상 명확화 ㅇ 적용물품 ㅇ 수출판매물품 정의 보완- 우리나라에 수출하기 위하여 판매되는 물품 - 우리나라에 수출하기 위하여판매되는 물품으로서, 우리나라에 도착하게 한 원인거래를 통해 판매되는 물품ㅇ 적용제외 ㅇ 정의 보완에 따른 용어 정비- 무상으로 수입하는 물품 - 무상으로 국내에 도착하는물품 - 수입 후 경매 등으로 판매 가격이 결정되는 위탁판매 수입물품 등 - 국내에 도착 후 경매 등으로판매가격이 결정되는 위탁판매물품 등 <개정이유> 도착기준으로 수출판매물품 정의 명확화 - 160 - (4) 부과대상별 덤핑방지관세율 규정 명확화(관세령§65) 현 행 개 정 안 □ 공급자별 덤핑방지관세율 ㅇ 조사기간 공급한 자 중 조사대상 선정 공급자 - 자료제출자: 개별덤핑율 * 조사에 따른 개별공급자별 덤핑율 - 제출거부자: 단일덤핑율 * 조사없이 이용가능정보로 산출 ㅇ 조사기간 공급한 자 중 조사대상 미선정 공급자 └ 특수관계자 규정은 없으나, 개별 부과규칙으로 운용 중 - 임의자료제출자: 개별덤핑율 * 조사에 따른 개별공급자별 덤핑율 - 자료미제출자: 평균덤핑율 * 개별덤핑율을 가중 평균 ㅇ 조사기간 이후 신규공급자 - 기존 대상자와 특수관계: 특수관계자의 덤핑율 적용 - 특수관계 없음: 개별덤핑율 * 요청 시 간소화된 절차를 통한 조사 후 개별공급자별 덤핑율 ※ 평균덤핑율 적용 규정은 없으나, 개별 부과 규칙을 통해 적용 중 □ 덤핑방지관세 부과 대상별적용세율 명확화 ㅇ 조사대상 선정 공급자 (미선정 공급자 중 특수관계자 포함) - (좌 동) - (좌 동) ㅇ 조사대상 미선정 공급자및 신규공급자에 대한덤핑방지관세율 명확화- 특수관계 없음: 평균덤핑율- 특수관계 없는 공급자중자료제출자: 개별덤핑율다만, 신규공급자의 경우간소화된 절차를 통하여개별덤핑율 산정 가능 - 신규공급자 중 기존 대상자와 특수관계: 특수관계자의 덤핑율 적용다만, 특수관계 관련 자료제출 거부 등 검증 곤란한경우 단일 덤핑율 * 덤핑방지관세 부과 규칙(별도 부령) 에서 운용 중인 사항 명확화 <개정이유> 덤핑방지관세 적용세율 규정 명확화 - 161 - (5) 우회덤핑 조사 및 부과 절차 등 마련(관세령 §71의2 신설 등) < 법 개정내용(관세법 §56의2 신설) > □ 우회덤핑 방지제도 도입 ㅇ 우회덤핑 물품에 우회대상 물품과 동일한 덤핑방지관세 부과ㅇ 우회덤핑 조사 및 덤핑방지관세의 부과 등 우회덤핑 제도의운영에 필요한 사항은 시행령으로 규정 <개정이유> 우회덤핑 제도 도입에 따른 후속 절차 규정마련<적용시기> ‘25.1.1. 이후 우회덤핑 조사를 개시하는 분부터적용현 행 개 정 안 <신 설> □ 우회덤핑 제도 도입에 따른 후속 절차 등 ㅇ 우회덤핑 정의: ‘사소한 변경’을 통한 관세부과회피행위(구체적인 판별 기준은 시행규칙으로 위임) ㅇ 우회덤핑 조사 절차 - 무역위원회 조사개시: 부과요청인 신청 또는 직권- 조사 기간: 조사개시일로부터 6개월(1개월 연장 가능) - 관세청장은 조사개시 전 사전검토 가능 ㅇ 우회덤핑 방지관세 부과 - 기재부장관은 우회덤핑 물품에 우회 대상인 기존물품에 부과 중인 덤핑방지관세율을 동일하게 적용- 결정 기한: 조사개시일로부터 8개월(1개월 연장 가능) - 우회덤핑 조사개시 이후 수입분부터 소급부과ㅇ 기타절차: 제도 운영을 위한 기타 절차 규정은원심 조사 관련 조항 등을 준용 - 관세법 시행령에서 규정하는 절차 이외 필요한사항 등은 무역위가 기재부장관과 협의 후 고시 - 162 - (6) 용도세율 전용물품 신청방법(관세령 §97) < 법 개정내용(관세법 § 3①) > □ 용도세율 전용물품은 용도세율 적용 신청 생략 가능 ㅇ 시행령으로 정하는 바에 따라 미리 세관장으로부터 해당용도로만 사용할 것을 승인받은 경우(‘용도세율 전용물품’)에는용도세율 적용신청 생략 가능 <개정이유> 용도세율 전용물품 신청절차 구체화 현 행 개 정 안 <신 설> □ 용도세율 전용물품 신청 ㅇ 수입물품의 품명, 규격, 용도 등의 확인에 필요한서류*를 첨부하여 세관장에게 신청 * 구체적인 서류의 종류는 관세청 고시에 위임 ㅇ 기타 필요한 사항은 관세청장에게 위임 - 163 - (7) 관세포탈범 명단공개 세부기준 규정(관세령 §141의5) < 법 개정내용(관세법 §1 6의2) > □ 포탈관세액이 2억원 이상인 관세포탈범을 명단공개 대상에 추가 * (현행) 체납일로부터 1년 경과 관세 및 내국세등이 2억원 이상인 체납자만 공개ㅇ 명단공개 제외사유, 공개내용ㆍ기간, 공개기간 만료 후계속 공개사유 등을 시행령으로 위임 현 행 개 정 안 <신 설> □ 명단공개 제외사유 규정 ㅇ 관세정보위원회가 공개할 실익이 없거나공개하는 것이 부적절하다고 인정하는 경우□ 공개내용ㆍ기간, 계속 공개사유 등을 규정ㅇ (공개내용) 관세포탈범의 성명, 나이, 직업등ㅇ (공개기간) 5년(상습범인 경우 10년) ㅇ (공개기간 만료 후 계속 공개사유) - (납부의무 세액ㆍ과태료ㆍ벌금을 미납한 경우) 그 세액 등을 완납하는 날까지 - (형 집행이 완료되지 않은 경우) 그 형 집행이완료되는 날까지 <개정이유> 명단공개 기준 구체화 <적용시기> 영 시행일 이후 공개하는 분부터 적용 - 164 - (8) 출국금지 등 요청대상 추가(관세령 §141의11①) 현 행 개 정 안 □ 관세청장이 출국금지ㆍ정지 등을 요청해야 하는 자 □ 출국금지 등 요청대상 추가ㅇ 5천만원 이상 관세체납자 중 일정 요건을 충족하는 자 - 배우자 또는 직계존비속이 국외로 이주한 자 - 미화 5만달러 상당액 이상의 국외자산이 발견된 사람 - 명단이 공개된 고액ㆍ상습 체납자 등 ㅇ (좌 동) <추 가> - 명단이 공개된 고액 관세포탈범 <개정이유> 조세회피 방지 <적용시기> 영 시행일 이후 공개하는 분부터 적용 - 165 - (9) 과세정보 전송요구권 대상 정보 등 세부내용 규정① 과세정보 제공 가능 대상기관 구체화(관세령 §141의13①) < 법 개정내용(관세법 §116의6①) > □ 납세자가 관세청에 본인 및 제3자에게 납세자의 과세정보를전송해줄 것을 요청 가능 ㅇ 과세정보를 제공 받을 수 있는 자로서 제3자 중 전기통신사업자의 구체적 범위를 시행령으로 위임 현 행 개 정 안 <신 설> □ 「전기통신사업법」 제2조제8호에 따른 전기통신사업자 중 과세정보를 받을 수 있는자ㅇ 「신용정보법」 제33조의2제1항제2호부터 제5호까지에 해당하는 자* * 본인신용정보관리회사, 은행, 여신전문금융회사 등 ㅇ 그 밖에 본인정보의 활용 수요, 본인정보를전송ㆍ수신하는 정보시스템의 안전성ㆍ신뢰성, 개인정보 보호 수준 등을 고려하여 관세청장이 관세청 고시에서 정하는 자 <개정이유> 무역 관련 서비스업 활성화 <적용시기> ‘24.7.1. 이후 전송을 요구하는 분부터 적용 - 166 - ② 제공 가능 과세정보의 범위 규정(관세령 §141의13②, 별표2의2) < 법 개정내용(관세법 §116의6②) > □ 납세자가 관세청에 본인 및 제3자에게 납세자의 과세정보를전송해줄 것을 요청 가능 ㅇ 관세청에 요청할 수 있는 과세정보의 범위를 시행령으로 위임현 행 개 정 안 <신 설> □ 제공가능 정보의 범위 ㅇ 「관세법」, 「조세특례제한법」 등에 따른 과세정보* * 「관세법 시행령」 별표 2의2에서 열거 중 <개정이유> 납세자 편의 제고 및 무역 관련 서비스업 활성화<적용시기> ‘24.7.1. 이후 전송을 요구하는 분부터 적용 - 167 - ③ 과세정보 전송 요구방법ㆍ주기ㆍ기한 등 규정 (관세령 §141의13③~⑥ㆍ⑪) < 법 개정내용(관세법 §116의6⑦) > □ 납세자가 관세청에 본인 및 제3자에게 납세자의 과세정보를전송해줄 것을 요청 가능 ㅇ 전송 요구방법ㆍ주기ㆍ기한 등을 시행령으로 위임 현 행 개 정 안 <신 설> □ 과세정보 전송 요구방법ㆍ주기 ㅇ 과세정보의 보관기간을 특정하여 요구해야하며, 정기적 전송요구 가능 □ 과세정보 전송 기한 및 방법 ㅇ 전송요구를 받은 과세정보를 컴퓨터 처리가가능한 방식으로 즉시 전송 ㅇ 과세정보 전송이 지연되거나 불가능한 경우, 전송지연 사실 및 사유를 정보주체에게통지하고 해당 사유 해소 즉시 과세정보를 전송□ 과세정보 전송요구 철회방법 ㅇ 서면 또는 전자문서, 그 밖에 안전성ㆍ신뢰성이확보된 방법으로 과세정보 전송요구 철회□ 기타 필요 세부사항은 관세청장이 정하여 고시<개정이유> 납세자 편의 제고 및 무역 관련 서비스업 활성화<적용시기> ‘24.7.1. 이후 전송을 요구하는 분부터 적용 - 168 - ④ 전송거절 및 전송중단 사유 규정(관세령 §141의13⑦) < 법 개정내용(관세법 §116의6④) > □ 납세자가 관세청에 본인 및 제3자에게 납세자의 과세정보를전송해줄 것을 요청 가능 ㅇ 납세자의 전송요구에도 불구하고, 관세청이 전송거절 또는전송중단할 수 있는 사유를 시행령으로 위임 현 행 개 정 안 <신 설> □ 다음 어느 하나에 해당하는 경우, 관세청은과세정보 전송거절 및 전송중단 가능 ㅇ 납세자 본인이 전송요구를 한 사실이 확인되지 않은 경우 ㅇ 제3자의 기망이나 협박에 의해 전송요구를한 것으로 의심되는 경우 ㅇ 정보를 받을 수 있는 자가 아닌 자에게 전송해줄 것을 요구한 경우 ㅇ 전송요구 방법을 준수하지 않은 경우 ㅇ 납세자의 인증정보 탈취 등 부당한 방법으로인한 전송요구임을 알게 된 경우 ㅇ 전송 요구에 응하여 과세정보를 제공할경우타인의 권리나 정당한 이익을 부당하게침해할 우려가 있는 경우 <개정이유> 납세자 권리보호 강화 <적용시기> ‘24.7.1. 이후 전송을 요구하는 분부터 적용 - 169 - ⑤ 과세정보 유출 방지 조치 의무화(관세령 §141의13⑧~⑩) < 법 개정내용(관세법 §116의6⑨) > □ 납세자가 관세청에 본인 및 제3자에게 납세자의 과세정보를전송해줄 것을 요청 가능 ㅇ 과세정보를 알게 된 자 또는 과세정보 제공 대행하는 자가준수해야 할 과세정보 유출 방지 의무사항을 시행령으로 위임현 행 개 정 안 <신 설> □ 과세정보 유출 방지 의무사항 ㅇ 과세정보 유출ㆍ변조 등의 방지시스템 구축ㅇ 과세정보 이용이 가능한 업무담당자 지정ㅇ 과세정보 보관기간 설정 및 보관기간 경과시과세정보 파기 ㅇ 과세정보 유출 방지 의무사항 이행여부 주기적점검 및 점검결과 관세청에 제출 <개정이유> 납세자 권리보호 강화 <적용시기> ‘24.7.1. 이후 전송을 요구하는 분부터 적용 - 170 - ⑥ 과세정보 비밀유지 의무 위반시 과태료 부과기준규정(관세령 §265의3 별표6) < 법 개정내용(관세법 §27 의3①) > □ 과세정보 비밀유지 의무 위반시 과태료 부과 대상에 정보주체의 요청으로 과세정보를 받은 제3자*를 추가 * 관세사, 세무사, 전기통신사업자 중 시행령으로 정하는 자 등 ㅇ 과태료 부과 세부기준은 시행령으로 위임 현 행 개 정 안 □ 과세정보 비밀유지 의무 위반시 과태료 부과 □ 과태료 부과 대상 추가ㅇ 과태료 부과 대상 - 정보주체 동의 하에 과세 정보를 받은 제3자* * 국가행정기관, 지자체, 공공기관, 은행, 기타 급부ㆍ지원 관련 기관 - 과세정보 제공 업무 대행자 ㅇ (좌 동) <추 가> - 정보주체의 요청으로 과세정보를 받은 제3자* * 관세사, 세무사, 전기통신사업자 중 관세청이 고시하는 자 등 ㅇ 과태료 부과 기준 - ‘위반건수 x 50만원’과 500 만원 중 큰 금액(2천만원 한도) ㅇ (좌 동) <개정이유> 납세자 권리보호 강화 <적용시기> ‘24.7.1. 이후 전송을 요구하는 분부터 적용 - 171 - (10) 일시적 수출입 제한‧금지 관련 통관보류 근거 마련(관세령 §24 ) 현 행 개 정 안 □ 관세청장은 다음의 경우 통관 보류 가능 ㅇ 수출입 신고서 기재사항 또는 제출서류 보완이 필요한 경우 ㅇ 이 법에 따른 의무사항을 위반하거나 국민보건 등을 해칠 우려가 있는 경우 ㅇ 세관장에게 국세, 지방세의 강제징수(체납처분)가 위탁된 해당 체납자가 수입하는 경우 등 ㅇ 그 밖에 이 법에 따라 필요한 사항을 확인할 필요가 있다고 시행령으로 정하는 경우 - 관세 관계 법령을 위반한 혐의로 고발되거나 조사를 받는 경우 □ 통관보류 사유 추가 ㅇ (좌 동) <추 가> - 관계 법령에 따라 수출입의일시적 제한‧금지 여부 등을세관장이 확인할 필요가있는 경우 <개정이유> 수출입 제한‧금지시 통관보류 근거 마련 <적용시기> 영 시행일 이후 수출입하는 분부터 적용 - 172 - (11) 물품검사 손실보상 대상 확대 및 보상금액 설정(관세령 §251의2) < 법 개정내용(관세법 §246의2) > □ 세관의 물품검사로 인한 손실보상 대상을 ‘물품’에서 ‘물품 등’으로 개정하여 대상 확대* * 손실보상 대상 및 보상금액 등 구체적 내용은 시행령에 위임 <개정이유> 납세자 권리 보호 <적용시기> ’24.3.1. 이후 검사하는 물품부터 적용 현 행 개 정 안 □ 세관의 물품검사로 물품에 손실이 발생한 경우 보상 □ 손실보상 대상 및 금액 확대ㅇ 손실보상 대상 - 검사대상 물품 - (좌 동) <추 가> - 포장용기, 운송‧운반수단ㅇ 손실보상 금액 - 수리할 수 없는 경우 : 물품의 과세가격에 상당하는 금액 - 수리할 수 있는 경우 : 수리비에 상당하는 금액 - 수리할 수 없는 경우 1) 검사대상 물품 : 물품의과세가격에 상당하는 금액2) 포장용기, 운송‧운반수단: 손실을 입은 자가 청구한금액(구매가격 한도 내) - (좌 동) - 173 - (12) 마약밀수 고위험자 정보범위 구체화(관세령 §263의3) < 법 개정내용(관세법 §264의11) > □ 관세청장이 관계 중앙행정기관에게 마약밀수 고위험자의정보제출을 요구할 수 있는 근거 마련 ㅇ 요청 가능한 정보의 범위를 시행령으로 위임 현 행 개 정 안 <신 설> □ 관세청이 정보제출을 요청할 수 있는 관계중앙행정기관 및 정보의 범위 ㅇ 외교부 - 최근 10년간 마약밀수ㆍ유통 범죄로 체포ㆍ구금된 후 재외공관의 영사 조력을 받은재외국민(해당 범죄혐의로 유죄 판결을받은자에 한정)의 개인정보, 범죄사실 및 처분내역ㅇ 법무부 - 최근 10년간 마약밀수ㆍ유통 범죄 이력이있는 국민의 개인정보, 범죄사실 및 처분내역- 최근 10년간 마약밀수ㆍ유통 범죄 이력이있는 외국인의 개인정보, 범죄사실 및 처분내역- 최근 10년간 마약밀수ㆍ유통 범죄로 처벌받고 강제퇴거 조치 받은 외국인의 개인정보, 범죄사실 및 처분내역 ㅇ 식품의약품안전처 - 의료기관에서 최근 10년간 의료용 마약을과다처방 받은 자의 개인정보 및 처방정보ㅇ 과학기술정보통신부 - 마약이 포함된 국제우편물의 수취인 정보, 배송경로를 조회한 자의 IP 주소 등 <개정이유> 마약밀수 차단 강화 <적용시기> 영 시행일 이후 정보제출을 요구하는 분부터적용 - 174 - (13) 과세자료 제출대상 추가(관세령 §263의2 별표3) <개정이유> 과세형평성 제고 <적용시기> 영 시행일 이후 과세자료 제출을 요구하는 분부터적용현 행 개 정 안 □ 관세청장은 국가기관ㆍ지자체 등에 과세자료 제출요구 가능 □ 과세자료 제출대상 추가ㅇ 법무부 - 국민의 출입국 심사 자료 ㅇ 행정안전부 - 재산세 부과ㆍ징수 자료 등 ㅇ 국세청 - 정상가격 산출방법 신고서 등 ㅇ (좌 동) <추 가> - 해외현지법인 명세서 - 해외현지법인 재무상황표- 지급보증 용역거래 명세서- 외국법인의 사업소득 및기타소득 지급명세서 - 자본금과 적립금조정명세서- 외국기업 본점 등의 공통경비 배분계산서 - 일반과세자 부가가치세 신고서- 영세율 매출명세서 <추 가> ㅇ 공공기관 - 「조달사업법 시행령」 제9조에따른 조달계약에 관한자료 - 175 - (14) 과태료 부과 기준 정비 ① 신고내용과 다른 보세운송에 대한 과태료 부과 기준마련(관세령 §265의2 별표5) < 법 개정내용(관세법 §216, §277 > □ 보세구역 출발 전에 신고한 운송수단과 다른 운송수단으로운송하는 경우 200만원 이하 과태료 부과 ㅇ 과태료 부과 세부기준은 시행령으로 위임 현 행 개 정 안 □ 보세운송 관련 의무 위반시 200만원 이하 과태료 부과 □ 과태료 부과 대상 추가ㅇ 의무위반 사항 - 보세운송 통로 준수 위반 - 보세운송 기간 준수 위반 ㅇ (좌 동) <추 가> - 보세운송 수단 준수 위반ㅇ 과태료 부과 금액 - (1차 위반) 50만원, (2차 위반) 100만원, (3ㆍ4차 위반) 200만원 ㅇ (좌 동) <개정이유> 과세형평성 제고 <적용시기> 영 시행일 이후 의무를 위반하는 분부터 적용 - 176 - ② 직무집행 거부ㆍ기피 등에 대한 과태료 부과 기준 구체화(관세령 §265의2 별표5) < 법 개정내용(관세법 §277) > □ 직무집행 거부ㆍ기피 등에 대한 1천만원 이하 벌금형을5천만원 이하 과태료*로 변경 * 단, 종합보세구역 내 행위에 대한 관세청장ㆍ세관장의 조치 위반, 검사의 거부ㆍ방해 또는 기피에 과실이 있는 경우 → 400만원 이하 과태료 부과ㅇ 과태료 부과 세부기준은 시행령으로 위임 현 행 개 정 안 <신 설> □ 직무집행 거부ㆍ기피 등에 대한 과태료ㅇ 직무집행 거부ㆍ기피 등의 횟수에 따라 차등 부과- (1차) 1천만원, (2차) 2천만원, (3차) 3천만원, (4차) 5천만원 ㅇ 단, 종합보세구역 내 행위에 대한 조치 위반, 검사의 거부ㆍ방해 또는 기피에 과실이 있는경우- (1차) 100만원, (2차) 200만원, (3차) 300만원, (4차) 400만원 <개정이유> 민간 경영활동 지원을 위해 경제형벌을 과태료로전환<적용시기> 영 시행일 이후 위법행위를 하는 분부터 적용 - 177 - (15) 관세정보시스템 운영 관련 규정 정비(관세령 §285의2, §285의3 등) < 법 개정내용(관세법 §277, §327의2 등) > □ 관세정보시스템의 운영을 위탁방식이 아닌 공공기관(관세정보원) 전담체계로 전환 ㅇ 기존 관세정보시스템 운영사업자의 지정 기준ㆍ절차 등을삭제하고, 관세정보원의 설립기준ㆍ과징금 기준 등을 규정현 행 개 정 안 □ 국가관세종합정보망 명칭 □ 관세정보시스템으로 명칭변경□ 국가관세종합정보망 운영 사업자 지정기준 등 규정 ㅇ (지정기준) 정보처리시스템 구축, 기술인력 보유 등 ㅇ (지정절차) 관세청에 서류 제출 ㅇ (과징금 기준) 1억원 이하 부과 <삭 제> <추 가> □ 관세정보원 또는 유사명칭사용시 과태료(500만원 이하) 부과 * (1차) 100만원, (2차) 200만원, (3차) 300만원, (4차) 500만원 <개정이유> 조문 정비 및 유사 명칭 사용 제재 <적용시기> ‘24.7.1. 이후 위법행위를 하는 분부터 적용 - 178 - 15. 기타 개정사항 (1) 과세자료 제출대상 추가(과세자료법 시행령 별표) 현 행 개 정 안 □ 과세자료의 범위 및 제출시기 등 <추 가> □ 과세자료 제출대상 추가 과세자료명 제출기관 제출시기 수입·수출 통관목록 자료 관세청 매월 10일 국가 패소 소송(‘조상 땅 찾기’ 소송)에 따른 국유 일반재산 소유권 상실 및 보상금 지급 자료 한국자산 관리공사 매년 3월 31일 <개정이유> 세원 양성화 기반 강화 <적용시기> 영 시행일 이후 제출하는 과세자료 분부터 적용 - 179 - (2) 농업용 기자재 부가가치세 환급 대상 확대 (영농기자재등면세규정 §6①) 현 행 개 정 안 □ 농업용 기자재에 대한 부가가치세 환급 대상 □ 환급 대상 확대 ㅇ 농어업경영정보를 등록한 개인, 영농조합법인과 농업회사법인, 축산업주업법인 등 ㅇ (좌 동) ㅇ 농업협동조합법에 따른 조합, 조합공동사업법인 및 중앙회 (농협경제지주회사 및 자회사 포함) - 농업용 무인항공기 <추 가> ㅇ (좌 동) - (좌 동) - 농작업대행 또는 임대용으로공급받는 농산물 건조기, 농산물 선별기 및 정선기<개정이유> 농민 지원 확대 <적용시기> 영 시행일 이후 공급받는 분부터 적용 - 180 - (3) 시간계측기 부착 제외 농업기계 범위 확대 (영농기자재등면세규정 §17①) 현 행 개 정 안 □ 면세유 사용 실적 확인장치 부착 대상 농기계등 □ 사용 실적 확인장치(시간계측기) 부착 제외대상 확대 ① 농업용 트랙터・콤바인 ② 농선(10톤 이상) ③ 연근해・연안구역 어업용선박, 내수면어업용 선박(10톤이상, 선외내연기관 부착 선박 한정) ④ 농업용난방기, 버섯재배 소독기, 곡물・농산물건조기 - 등유, 액화석유가스를 연료로 사용하는 것 제외 ㅇ (좌 동) - 등유, 액화석유가스 또는 중유를연료로 사용하는 것 제외<개정이유> 농민의 영농비용 경감 지원 <적용시기> 영 시행일 이후 면세유를 사용하는 분부터 적용 - 181 - (4) 면세유 공급명세 공개 주체 및 공개항목 확대 (영농기자재등면세규정 §20의3) 현 행 개 정 안 □ 면세유 공급명세 홈페이지 공개 ㅇ (공개 주체) 면세유류 관리 조합 ㅇ (조합 공개 항목) - ① 성명 - ② 주소 - ③ 석유제품별 전년도 공급량 - ④ 석유제품별 월별 공급량 - ⑤ 농기계등의 보유현황 <추 가> □ 면세유 공급명세 공개 주체및 공개항목 명확화 ㅇ 면세유류 관리 조합 및 중앙회ㅇ (좌 동) ㅇ (중앙회 공개 항목) - ① 석유제품별전년도공급량합계- ② 석유제품별 월별 공급량합계- ③ 면세유류 공급 대상 농기계등신고 현황 - ④ 석유판매업자 지정 및지정취소 현황 <개정이유> 면세유 관리의 투명성 제고 <적용시기> 영 시행일 이후 면세유 공급명세 공개분부터적용 - 182 - (5) 부가가치세 영세율‧사후환급 적용대상 농‧축산‧임업용 기자재확대(영농기자재등면세규정 별표2 및 별표5) 현 행 개 정 안 □ 영세율 적용대상 축산업용 기자재 □ 영세율 적용대상 축산업용기자재 변경 ㅇ 임신진단기 등 39종 ㅇ 임신진단기 → 가축 생체정보수집기* * 체온 등 생체정보를 통한 임신 진단, 분만 알림 등 기능을 갖춘 기자재□ 환급대상 농‧임업용 기자재 □ 환급대상 추가 ㅇ 농업용 필름·파이프 등 63종 <추 가> ㅇ (좌 동) ㅇ 다겹보온커튼, 농업용 관비기, 농업용 양액기, 스마트팜 센서류‧ 구동기류‧복합환경제어기<개정이유> 농민의 영농비용 경감 지원 <적용시기> 영 시행일 이후 공급분부터 적용 - 183 - (6) FTA협정관세 적용 물품의 보정이자 면제사유 등 규정(FTA관세령 §46의2 신설) <법 개정내용(FTA관세법 §35의2 신설)> □ 보정이자* 징수·면제규정 신설 * 보정기간(관세 신고납부일부터 6개월) 이내에 납세의무자(수입자)가 부족세액을자진신고하는 경우 가산세를 대신해 부과되는 금액 ㅇ (징수) 기산일(법정납부기한의 다음날), 이자율(정기예금이자율을 고려해 시행령으로 정하는 이자율) ㅇ (면제) 원산지증빙서류의 오류를 통보받은 납세자가 원산지조사통지 이전 보정하는 경우 등 시행령으로 정하는 경우현 행 개 정 안 <신 설> □ 보정이자 부과시 적용하는 이자율 ㅇ 「관세법 시행령」 제56조제2항*에 따른 관세등환급가산금의 이자율 * 年 1천분의 29(서울에 본점을 둔 은행의 1년 만기 정기예금이자율의 평균을 고려해 관세법 시행규칙으로 정하는 이자율) □ 보정이자 면제사유: 가산세 면제사유 준용ㅇ 원산지증빙서류의 오류로 인한 보정신청* * 원산지조사 통지 전 신청, 수입자에게 귀책사유가 없는 경우로 한정ㅇ 상대국 관세당국이 원산지 확인결과를 미회신ㅇ 상대국 수출자·생산자가 요구자료를 미제출·거짓제출한 경우로서 수입자에게 정당한 사유가 있는경우<개정이유> 보정이자 부과시 적용 이자율 및 면제사유 구체화<적용시기> ’24.3.1. 이후 세액보정을 신청하는 분부터 적용 - 184 - (7) FTA 및 WTO 협정 이행을 위한 국내법상 관세율표정비(FTA관세령 별표3, 별표4, 별표10, WTO양허관세규정 별표1의가) 현 행 개 정 안 □ FTA관세법 시행령 □ FTA협정에 따라 정비 ㅇ 유럽자유무역연합*회원국을 원산지로 하는 수입물품에 적용할 협정관세율(별표3) 품목번호 품 명 세율(%) 1516109000 기타 4.0 * EFTA(4개국): 스위스, 노르웨이, 아이슬란드, 리히텐슈타인 품목번호 품 명 세율(%) 1516109000 기타 - 생선 또는 해양 포유류로 부터 전적으로 획득된 것 0.0 - 기타 4.0 ㅇ 아세안회원국을원산지로하는수입 물품에 적용할 협정관세율(별표4) 품목번호 품 명 세율(%) 2009891030 코코넛 주스(코코넛 워터를 포함한다) 40.0 품목번호 품 명 세율(%) 2009891030 코코넛 주스(코코넛 워터를 포함한다) 0.0 ㅇ 미합중국을 원산지로 하는 수입 물품에 적용할 협정관세율(별표10) 품목번호 품 명 세율(%) 2024년 0713329000 기타 0 (666메트릭톤이하) 188 (666메트릭톤초과) 품목번호 품 명 세율(%) 2024년 0713329000 기타 0 (666메트릭톤이하) 180 (666메트릭톤초과) □ WTO 양허관세규정(시행령) □ WTO 협정과 일치하도록 정비ㅇ 품목별 세율(별표1의가) 품목번호 품 명 세율(%) 0410100000 곤충(식용) 19.7 3006930000 임상시험 키트 6.5 3822900020 기타 인증표준 물질 8 8524115000 전기식 시각신호용 기기 13 품목번호 품 명 세율(%) 0410100000 곤충(식용) - 기타 식용설육(신선ㆍ냉장) 18.0* - 기타 식용설육(염장 등) 22.5* - 식용 곤충 19.7* 3006930000 임상시험 키트 - 설탕과자 19.7* - 기타 조제 식료품 54.0* - 기타 음료 26.2* - 기타 조제점결제 6.5 3822900020 기타 인증표준 물질 - 뉴스용 필름의 것 등(10개) 6.5 등 - 기타(6개) 8~50* 8524115000 전기식 시각신호용 기기 - LCD가 결합된 표시반 0.0 - 기타 액정디바이스 13.0* * 실제 적용세율은 관세법 기본세율 8.0% 적용 - 185 - <개정이유> FTA 및 WTO 협정의 적정한 이행 <적용시기> 영 시행일 이후에 수입신고하는 분부터 적용ㅇ FTA관세법 시행령 별표3, 별표10 및 WTO 양허관세규정개정규정은 영 시행일 이후 경정청구하는 분에도 적용(8) 최빈개발도상국 특혜관세 적용 대상 국가 및 적용시한정비(최빈개발도상국에 대한 특혜관세 공여 규정 별표 1) 현 행 개 정 안 □ 특혜관세 적용 대상 최빈개도국 ㅇ 부탄*·방글라데시·앙골라·네팔· 수단·아이티 등 46개국 * 적용시한 : ‘23. 12. 12. □ 적용시한 도래 국가 정비ㅇ 부탄 삭제 □ 최빈개도국 대우 종료 예정 국가별 특혜관세 적용시한 ㅇ 솔로몬제도 : ‘24. 12. 12. ㅇ 앙골라 : ‘24. 2. 11. ㅇ 상투메프린시페 : ‘24. 12. 12. ㅇ (신 설) □ UN의 최빈개도국 대우연장및 종료 결의에 맞춰 정비ㅇ 시한 연장 : ‘27. 12. 13. ㅇ 시한 삭제 : 무기한 연장ㅇ (좌 동) ㅇ 방글라데시·라오스·네팔: ’26. 11. 23. <개정이유> UN의 최빈개도국 대우 연장 결의 등 반영 <적용시기> 영 시행일 이후 수입신고하는 물품부터 적용(앙골라) ‘24. 2. 12. 이후 수입신고하는 물품에도적용