보도시점 : 2024. 11. 14.( ) 09:00 목 이후(11. 14.( ) ) 목 석간 / : 2024. 11. 13.( )배포 수부동산 제도 개선방안 수립 PF - PF - 안정성을 높이고 주택공급은 활성화 □ 정부는 월 일 오전 열린 11 14 경제관계장관회의 의결을 통해 ‘PF* 안정성을 높이고 주택공급은 활성화하기 위한「부동산 제도 개선 PF 방안」’을 관계부처 합동(국토교통부 기획재정부 금융위원회 , , )으로 발표했다. * PF(Project Financing) : ( ) 대상 사업의 미래 현금흐름 수익성 을 기반으로 자금을 조달하는 금융기법ㅇ 정부는 그간 연구용역(KDI)과 여 회의 전문가 50 · 시행 · 시공 · 금융 등 분야별 현장 의견수렴을 거쳐,「부동산 제도 개선방안 PF 」을 마련하였다. ※「부동산 제도 개선방안 PF 」의 세부 내용은 붙임파일을 참고해주시기 바랍니다. 담당 부서 토지정책관 책임자 과 장 김승범 (044-201-3411) < > 부동산투자제도과 담당자 사무관 황규오 (044-201-3415) 총괄 담당자 주무관 최 진 (044-201-4543) 담당부서 기획재정부 책임자 팀 장 김준하 (044-215-2850) 부동산정책팀 담당자 사무관 정동현 (044-215-2852) 담당부서 금융위원회 책임자 과 장 강영수 (02-2100-2830) 금융정책과 담당자 사무관 배수암 (02-2100-2833) 보도자료 ‘24. 11. 14 경제관계장관회의 안건 - PF 안정성을 높이고 주택공급은 활성화 - 부동산 PF 제도 개선방안2024. 11. 14 순 서 Ⅰ. 부동산 PF 현황 및 문제점 ··························1 Ⅱ. 전문가와 현장의 목소리 ······························2 Ⅲ. 주요 내용 ························································3 Ⅳ. 기대 효과 ······················································15 Ⅴ. 안건별 향후 추진계획 ································16 ※ 해외 주요국의 부동산 PF사업 추진 방식 ·········18 - 1 - Ⅰ. 부동산 PF 현황 및 문제점 □ 부동산 PF(Project Financing)는 부동산개발 프로젝트에서 발생하는미래 현금흐름(수익성)을 기반으로 자금을 조달하는 금융기법으로, ㅇ 약 230조원(‘23.12월 기준) 규모로서, 이 중 약 70%가 주거시설이며, 주택 공급과 건설투자의 주요 수단으로 활용 * PF의 사업별 현황 : (주거아파트, 비아파트) 44%, 23% (업무) 13% (산업) 11% (상업) 4%□ 선진국은 디벨로퍼가 금융사·연기금 등 지분투자자를 유치하여30∼40% 자기자본으로 토지매입 후 건설단계에서 PF대출 받고, ㅇ 단순 분양수익 뿐만 아니라 임대수익도 갖춰 수익구조가 안정적 * 일본 미쓰이 부동산(’23, 총자산 79조원) 수익구조 : 분양(36%), 임대(31%), 매니지먼트(20%) 등ㅇ 우리는 단기수익 추구 경향과 디벨로퍼 영세성*으로 인해 5% 이내자기자본으로 토지 매입부터 고금리 대출(브릿지대출)을 받아진행 * 「부동산개발업법」에 따른 디벨로퍼는 2.4천개社이며, 연 매출 100억원 이하가 95%□ 대출기관은 低자본 리스크를 보완하기 위해 사업성을 평가하기보다는 건설사·신탁사 보증*(사실상 100%)에 의존하는 경향 * 예) 브릿지 대출 시-시공사의 연대보증 / 본PF 단계-시공사·신탁사의 책임준공 등ㅇ 이러한 低자본·高보증 구조는 부동산 경기 위축, 사업여건 악화* 등환경변화에 취약하고 시행사→건설사→금융사로 리스크 확산가능 * 러-우 전쟁 등 대외여건으로 공기 지연, 그간 금리인상 등으로 금융비용 증가 □ 또한, PF 정보가 체계적으로 관리되지 않아, 정부는 PF 위기를선제적으로 관리하는데 취약하고 위기 발생시 신속한 대응에한계ㅇ PF 관련 정보 부재는 시행사가 사업착수 여부를 판단하거나투자자·대출기관이 투자·대출 판단하는데 제약요인으로도 작용☞ 부동산PF 선진화를 위해 연구용역(KDI, ‘23.11∼’24.6월), 전문가ㆍ업계와의의견수렴(50여 회 간담회)을 기반으로 제도 전반에 대한 개선방안 마련 - 2 - Ⅱ. 전문가와 현장의 목소리 □ 한국개발연구원 ㅇ ‘자기자본은 늘리고 보증은 줄이는 방향으로 PF구조 개선’ 필요ㅇ ‘자기자본 비율을 높이기 위해 토지 출자 시 양도세를 이연(수익실현시 과세)하는 제도를 도입하고, 제3자 보증은 폐지해야’ □ 국토연구원 ㅇ ‘사업실적, 경영상태, 전문인력 등을 기반으로 디벨로퍼를 평가하고우수 디벨로퍼에게 공공택지 우선공급 등 인센티브 제공 필요’ □ 한국금융연구원 ㅇ ‘PF대출시 진행되는 사업성 평가의 질적 개선을 위해 평가전문기관의 지정 및 평가체계 제도화 등 전략적 접근 필요’ □ 부동산개발협회 ㅇ ‘연기금 투자 등 인센티브를 통해 자발적인 자기자본비율 상향을유도할 필요, 투명한 PF 시장 조성을 위해 통합된 정보관리필요’ □ 건설ᆞ주택협회 ㅇ ‘PF 위험을 사실상 시공사의 신용보강으로 담보’, ’사업성기반으로 PF사업이 진행되기 위해서는 현행 책임준공확약* 개선필요‘ * 천재지변 등 불가항력적인 경우를 제외하고 시공사가 준공기한 내 공사 완료 약정□ ○○시행사 대표 ㅇ ’낮은 자본으로 고수익을 노리는 시행사도 변해야 하나, 부동산경기 활황기에 PF대출을 유도하는 금융권 영업행위도 개선돼야‘ □ △△PF 대출 담당자 ㅇ ’사업성 만큼 디벨로퍼 역량이 중요하나, 대부분 업체가 영세하고우수 디벨로퍼에 대한 객관적 기준이 부재하여 판단하기 곤란‘ - 3 - Ⅲ. 주요 내용 중장기적으로 선진국 수준의 자기자본비율(20%)을유도하는 등 부동산 PF 산업 구조 선진화☞ 시장 변동 리스크 최소화, 투자 활성화 도모안정적인 수준의 자기자본 확충 기반 마련 ▪ 현물출자를 통한 안정적 사업구조 마련▪ 인센티브 등을 통한 자본 확충 지원 ▪ 리스크 관리 강화를 통한 자본 확충 유도▪ 금융 건전성 규제체계 합리화 부동산 PF 시장의 공정 질서 확립 ▪ PF 대출시 사업성 평가 강화 ▪ 책임준공, 수수료 등 불합리한 관행 개선▪ PF 통합정보시스템 구축 ▪ 부동산신탁사의 토지신탁 내실화 역량있는 한국형 디벨로퍼 육성 ▪ 리츠를 통한 개발·운영 전문 디벨로퍼 육성▪ 기관투자자의 부동산 개발신탁 참여 활성화▪ 우수 디벨로퍼 인증체계 마련 - 4 - 1 안정적인 수준의 자기자본 확충 기반 마련 1 현물출자를 통한 안정적 사업구조 마련 □ (현황) PF사업 토지비 비중은 통상 20∼40%*이며 고금리 대출로토지를 매입함에 따라 금리 인상 등 대외변수에 취약 * 다만, 일부 지방의 경우 10% 수준, 서울 도심의 경우 40% 이상 사례 有 ㅇ 대안으로, 기업·개인이 보유한 유휴토지를 PF사업에 출자하고자하나, 현물출자 시 법인세ㆍ양도세가 부과*되어 출자곤란 * 지가 상승이 높은 수도권에선 양도차익이 크므로, 막대한 법인세·양도세 예상□ (개선방안) PF 자기자본비율 상향을 위해 고금리 대출을 통한토지매입보다 토지주가 토지·건물을 현물출자(주주로 참여)하도록유도< 수도권 주요 지역 나대지 현황 > ▪ 수도권 주요 지자체* 내 100평 이상 주거·상업지역 중 나대지는 7천만㎡(개발 진행 중인부지도 일부 포함) 수준으로 파악, 재건축 대상인 노후 건축물까지 포함시 대상 확대* 서울, 경기(31개 지자체 중 성남 등 서울 연접지역, 수원 등 인구 50만 이상 등 18개 지자체), 인천(강화·옹진군 제외) ㅇ (제도개선) 이를 위해 PF사업(리츠)에 현물출자 시, 출자자의 이익실현시점을 고려하여 양도차익 과세·납부이연 적용(「조특법」개정) < 기존 브릿지대출 vs 현물 출자 시 자본구조 변화(예시) > ※ (선진사례) 미국은 토지주의 현물 출자시 과세를 이연시켜 주는 리츠 방식을도입(업리츠, ’92년)하여 5년간 리츠 시가총액 11배 증가 등 질적ㆍ양적 성장 유도 - 5 - ㅇ (선도사업 추진) 현물출자 방식 개발 활성화를 위해 선도사업 후보지공모- 최종 후보지에 대해서는 개발규제가 대폭 완화된 공간혁신구역*을접목한 랜드마크 조성을 목표로 사업계획 컨설팅 진행 * 건축물용도·용적률 등 도시규제 제약이 없는 화이트존(입지규제 최소구역) 등☞ ◯1 투자자(현물출자 등), ◯2 안정적인 개발수단(프로젝트 리츠), ◯3 우수한디벨로퍼, ◯4 도시규제 혁신 등을 접목한 선진국형 개발 모델 제시목표ㅇ (행정지원) 토지주의 의사결정 지원*을 위해 부동산원 등 공공에서리츠 설립 지원, 사업성 분석 등 컨설팅 진행 * 민간의 투명한 사업운영을 유도하기 위해 「부동산개발사업관리법」에서 사업성 평가를 의무화하며, 평가 결과를 대출기관 뿐 아니라 全투자자에게 제공토록 규정- 또한, 정책사업 추진(신유형 장기임대주택 등)에 토지주가 현물 출자 시LH매입확약을 통해 사업성 보완, 공공기관이 디벨로퍼·AMC로참여□ (효과) 자기자본비율이 20∼40% 수준으로 상향되고 브릿지 대출을받지 않아도 되므로 사업비 절감(→ 분양가 인하) 및 사업 안정성제고ㅇ 유휴토지를 통해 (임대)주택, 新산업 투자 촉진 및 국민 투자 기회확대 < 개선방안 도입 시 과세 절차 및 부동산 소유자의 개발 참여 유형 > Ÿ 現) 토지 현물출자(토지주→시행자) 시 현재는 즉시 양도차익 과세 Ÿ 改) 현물출자 이후 사업 시행 및 준공 · 임대운영 → 양도차익에 대한 과세·납부를 일정 기간 유예하고 분할납부를 허용(단, 공모예정 리츠가 공모 없이 주식 처분 시 가산세 부과) ※ 토지 소유자는 디벨로퍼에게 (일부)토지 매각 + (일부)현물 출자 조합도 가능 - 6 - 2 인센티브 등을 통한 자본 확충 지원 ➊ 운영사업의 도시규제 특례 등 □ (현황 및 문제점) 분양ㆍ준공 후 청산 구조는 운영까지 이어지는사업방식 보다 자본 확충유인이 낮고, 공실 등의 문제 발생가능ㅇ 일부 지자체에서는 개발 이후에도 민간의 관리·운영*을 통한도시활성화를 목표로 하고 있으나, 참여를 유도할 제도적 인센티브미비 * 예) 롯본기힐즈(일본 도쿄)는 사업시행자 모리빌딩社에서 해당지구를 통합 운영하며, 각종 이벤트, 전시 등 지역 활성화를 위한 활동 진행(’03~) □ (개선방안) 높은 자기자본비율을 통해 시행자가 관리·운영하는개발 사업은 용적률, 공공기여 완화 등 도시규제 특례 부여 ※ (조치 계획) 「부동산개발사업관리법」에 근거 규정 반영(‘25. 上, 법안 발의) ➋ PF 보증수수료 할인 □ (현황 및 문제점) 보증심사 시 ’일정 수준 자기자금(토지비의 10% 또는 총사업비의 2% 이상)‘을 요건으로 하나, 비율이 높아도 인센티브無□ (개선방안) 자기자본비율이 높아 보증 리스크가 적은 사업장에대해PF 보증료 할인(HUG, HF 내규 개정) ➌ 은행·보험사의 장기임대주택사업 참여 □ (현황 및 문제점) 장기임대주택 사업 활성화를 위해 금융회사의참여가 필요하나, 국내 금융회사는 부동산 임대 업무수행이곤란ㅇ 금융회사는 업무용 목적* 외의 부동산 소유가 허용되지않고, 부수업무 또는 자회사 방식의 비금융업무 수행도 제한 * 은행의 경우 영업소‧사무소, 연수시설, 복리후생시설에 한정(「은행법 시행령」 §21의2) - 단, 보험사의 경우 장기임대주택 직접 보유를 통한 투자 가능하도록 법령해석 명확화(‘24.8.28일 경제관계장관회의) □ (개선방안) 자회사 소유* , 간접투자(펀드 등) 등 다양한 방식을통해 은행·보험사가 장기임대주택 사업을 영위하는 방안 마련 * 법인인 장기임대주택사업자의 지분 15% 이상 소유를 허용 ※ (조치 계획) 「은행·보험법령」 개정 - 7 - 3 리스크 관리 강화를 통한 자본 확충 유도 □ (현황 및 문제점) 국내 PF 사업의 자기자본 비율은 약 5% 내외*로, 30%를 상회하는 美‧日 등 타국 대비 과도하게 낮은 수준 * 저축은행업권에만 PF 대출시 사업비 대비 자기자본비율 요건(20%) 존재 □ (개선방안) PF 대출시 일정수준(예시 : 20%)의 PF사업 자기자본비율을기준으로 하여 위험가중치와 충당금을 차등화*(예 : 은행·보험·증권) * PF사업의 자기자본비율이 낮을수록 금융회사가 PF 대출에 대해 적립해야하는 자본금‧ 충당금 비율을 높게 적용함으로써 시행사의 자기자본비율 확충 유인을 제공 ㅇ 리스크 관리체계가 부족한 업권(예 : 상호금융·여전·새마을금고*)은저축은행업권과 같이 사업비 대비 자기자본비율 요건 도입검토 * 상호금융·여전·새마을금고는 타 업권과 달리 위험가중치의 개념 없음 ※ (조치 계획) 금융권 TF 운영(~‘25.上) → 업권별 감독규정세칙·PF리스크 관리 모범규준 개정 * 일정기간 유예후 단계적 시행, 시행시기 이전의 PF대출 등에 소급적용 하지 않음4 금융 건전성 규제체계 합리화 □ (현황 및 문제점) PF 대출은 기업대출 보다 연체율이 높으나, PF 대출에대한 위험가중치·충당금 규제는 이를 충분히 반영하지 못하고있고* * (예) PF대출 위험가중치가 기업대출 대비 높지 않고, 취급형태(대출·보증)에 따라 위험가중치에 과도한 차이, 업권간 연체율에 차이가 있음에도 PF대출 충당금 규제 동일 ㅇ 거액신용공여 한도 규제*의 경우 전체여신에 대해서만 도입되어있고업권별 부동산(부동산 PF) 익스포져 한도규제는 업권별로 상이** * (예) 은행 자기자본의 10% 초과하는 개별차주에 대한 신용공여(거액신용공여)의 합이 자기자본의 5배를 초과하는 것 금지 ** [은행] 부동산(부동산 PF) 익스포져 한도규제 없음, [보험] 부동산(부동산 PF 포함) 대출이 총자산의25% 초과시 위험가중치 상향(간접규제), [증권] 부동산 PF대출·보증은 각각 자기자본의 30%·100% 한도□ (개선방안) PF 대출의 연체율 수준 등을 감안하여 금융업권별위험가중치, 충당금 규제를 정비하고, ㅇ 부동산 PF에 대한 거액신용공여 한도 규제를 필요한 업권에 마련하는한편, 업권별 부동산(부동산 PF) 익스포져에 대한 한도규제를정비 ※ (조치 계획) 금융권 TF 운영(~‘25.上) → 업권별 감독규정세칙·PF 리스크 관리 모범규준 등 개정 * 일정기간 유예후 단계적 시행, 시행시기 이전의 PF대출 등에 소급적용 하지 않음 - 8 - 2 부동산 PF 시장의 공정 질서 확립 1 PF 대출시 사업성 평가 강화 □ (현황 및 문제점) PF사업은 시공사ㆍ신탁사 신용보강으로 리스크가완화됨에 따라, 금융사의 면밀한 사업성 분석 유인 부족 ㅇ 또한, 금융사는 사업성 평가 용역을 진행하나, 용역 결과에대한신뢰도가 낮아 내부 심사 통과를 위한 형식적 절차로 인식□ (개선방안) 시행사·시공사의 담보나 신용보다는 PF사업의 사업성· 안정성 등을 객관적으로 평가한 후 대출토록 개선 ㅇ PF 사업성 평가 기준ㆍ절차(수수료 원칙 등)를 마련하고, 객관적 평가를수행하는 전문평가기관 인증, 대출 시 평가기관 사업성 평가 의무화 ※ (조치 계획) 연구용역 등을 통해 평가기준ㆍ절차, 인증방안을 도출하고 「부동산개발사업관리법」에 근거 마련(’25.上) → 「PF리스크 모범규준」 반영('25.下) 2 불합리한 관행 개선 ➊ 책임준공 합리화 □ (현황 및 문제점) 금융사는 대출 시 리스크를 완화하기 위하여, 시행사 대신 시공사의 책임준공, 채무인수 등 추가 신용보강요구ㅇ 도급계약과 달리 PF 대출계약과 신탁계약은 책임준공 연장 사유가제한적*이어서 시공사 귀책이 아닌 경우에도 책임준공 의무부담 * 전쟁·천재지변 사유 외에는 어떤 사유에도 준공기한 연장을 전면 불허 - 또한, 책임준공 미이행에 따른 손해배상(대출원리금 채무인수 등)으로인해 미분양 위험 등을 시공사 및 신탁사가 부담 ㅇ 다만, 책임준공 연장사유 확대와 배상범위가 축소되는 경우 부동산PF 대출이 위축될 것 이라는 우려도 존재 - 9 - □ (개선방안) 국토부, 금융당국, 시행·건설·금융업권, 전문가 등으로구성된 「책임준공 개선 TF」를 운영하여, 책임준공 개선방안* 마련 * 도급·PF대출·신탁계약 상 책임준공 연장사유를 ‘민간공사 표준도급계약서’(국토부 고시) 등을 고려하여 일치시키는 방안 및 책임준공 기한 도과시 배상범위 구체화 등 ※ (조치 계획) 「책임준공 개선 TF」 통해 제도 개선방안 마련(‘25.1분기) ➋ PF수수료 관행 개선 □ (현황 및 문제점) PF 수수료 점검결과(금감원, ‘24.3~4), 일부 불합리한수수료 부과관행 및 차주에 대한 정보제공 부족 등의 문제점확인□ (개선방안) PF 수수료의 투명성 제고를 위해 업계(금융, 건설), 전문가등이참여한 PF 수수료 개선 TF(’24.5~)를 통하여 개선방안* 도출·시행 * (예) 수수료 항목의 분류 및 정의, PF 수수료 부과 원칙, 차주에 대한 정보제공 절차 ※ (조치 계획) 금융업권별 수수료 관련 모범규준 제정(‘24.12) 3 PF 통합정보시스템 구축 □ (현황) 인허가ㆍ대출ㆍ분양 등 PF 관련 정보의 체계적 관리 부재로효과적인 정책 수립과 선제적 리스크 대응에 한계 □ (개선방안) PF 사업의 유형별ㆍ지역별ㆍ단계별 추진현황, 재무현황등에 대한 상시 모니터링을 위해 ‘PF 통합정보시스템’ 구축ㅇ 사업 착수 단계부터 토지매매·인허가 현황, 자금조달(재무구조), 분양률등 사업장별 全 단계에 걸쳐 현황 정보를 정기적(예시, 반기)으로축적 * 일정 규모 개발사업(예시, 연면적 3천㎡) 대상(고유 ID 생성)으로 사업 인‧허가 이전 토지매입, 브릿지대출 단계부터 체계적으로 관리 ☞ 개별사업 정보와 지역별 사업 현황 관리를 통해 국내에서 시행되고있는 전체 PF의 상황을 모니터링ㆍ공개 하여, ㅇ 디벨로퍼는 공급상황 판단, 금융사는 대출심사 시 리스크진단, 정부는 PF 부실 가능성 모니터링 및 선제적 대응력 가능 - 또한, 개별 사업 이력관리가 가능해져 ‘PF 조정위원회’ 조정력도제고 - 10 - < PF 통합정보시스템 구조도(안) > ※ (조치 계획) 「부동산개발사업관리법」 제정안 발의(완료, ’24.9) → PF 통합 정보시스템 구축을 위한 ISP 용역 착수(’25) → 시스템 개발 착수(‘26) 4 부동산신탁사의 토지신탁 내실화 □ (현황 및 문제점) 토지신탁에서 신탁사의 책임준공 의무로 인해부동산 시장 위축 시 우발채무 현실화 등 위험 존재 ㅇ 공사비용 상승 등을 이유로 책임준공 주체인 시공사의 공사지연사례가 나타나고 있으며, PF 리스크가 신탁사로 전이 ※ 통상 신탁사는 최초 준공기한으로부터 6개월 내 준공의무 부담 □ (개선방안) 신탁사의 토지신탁 책임범위와 기준을 표준화하고, 건전성 관리기준을 개선하는 등 신탁사 PF 리스크 관리 강화ㅇ「책임준공형 토지신탁 업무처리 모범규준」마련, NCR 규제* 정비, 자기자본 대비 토지신탁 한도** 도입 등 추진 * (Net Capital Ratio) 영업용순자본비율 = 영업용순자본 ÷ 총위험액 〉 150% ** 예상 위험을 반영한 토지신탁 전체 수탁한도를 자기자본의 100%(예시) 이내로 제한 ※ (조치 계획) 「책준형 토지신탁 모범규준」마련(‘24.12월), 「금융투자업규정ㆍ시행세칙」개정(‘25.7월) - 11 - 3 역량있는 한국형 디벨로퍼 육성 1 리츠를 통한 개발+운영이 가능한 디벨로퍼 육성 □ (현황 및 문제점) LH 공공택지는 디벨로퍼가 LH로부터 택지를공급받아, 오피스ㆍ상가 등을 개발하여 분양하는 구조가 일반적1 2 3 4 * 토지주: 1,2,3,4 수 용 보 상 → * 개발: LH 토 지 매 각 → * 개발: “A”업체 건물 분양 ------------→ A B C D E F * 수분양자: A~F ↓ “A”업체 EXIT 개발이익 독점 [기존 토지] [택지개발] [부동산 개발] [임대운영] ㅇ 이 경우 디벨로퍼는 (개별)분양을 통한 이익 실현에 집중하고, 수분양자들은 운영 노하우 부족으로 공실 등 비효율적 운영발생 ※ 미국, 일본 등은 분양이 아닌 직접 임대운영하는 시장 분위기가 형성되어, 디벨로퍼의 전문화, 자발적인 자기자본비율 확대, 시장 선진화가 가능 (KDI, ’24.6) - 또한, 공공택지는 수용방식으로 조성됨에도 불구, 택지 분양받은디벨로퍼가 분양이익을 독점하는 경향 □ (개선방안) 안정적 자기자본을 갖춘 리츠에 입지가 우수한 공공택지매입 우선권을 제공하여 안정적 개발 + 운영 도모 * 자기자본비율이 높은 경우 택지 공급 평가 시 가점 부여 ※ 리츠는 다수의 투자자로부터 안정적으로 재원을 확보하여, 중장기 임대 중심의 사업에 특화된 방식으로서, 미국의 경우 리츠가 개발시장에 최대 투자자 역할ㅇ 우량 용지를 리츠(개발 + 운영사업자)에 공급하여, 지역 내 랜드마크상업시설 개발과 헬스케어리츠 등 특화형 개발 유도* * 해당 사업에 대해, 필요시 LH가 지분출자자로 참여하여 사업 안정성 향상 도모☞ 운영 노하우를 축적한 전문 디벨로퍼 육성을 유도하고, 중장기적으로는 분양에서 개발+운영 중심으로 부동산 생산 구조 선진화 ※ (조치 계획) 「공공주택 업무처리지침」 및 「택지개발 업무처리지침」 개정(‘25.上) ’부동산 개발+ 운영 중심 사업 활성화 지원을 위한 연구용역‘ 추진(’25) - 12 - 붙임1 전문 디벨로퍼 직접 운영 우수사례 □ (개발방식) OO디벨로퍼는 주상복합 개발 시 분양수익만을 고려한 기존의 부동산개발 방식(분양)에서 벗어나, ㅇ 장기적인 지역활성화를 위해 주거시설만 우선 분양하고, 상가는직접 보유하여 통합 운영‧관리 * (○○지역) 아파트‧오피스텔 1,240세대 분양 및 상가 92실(12천평), 100% 보유‧임대운영 (△△지역) 상가 70% 보유‧임대운영 및 30% 분양. 분양분도 통합 운영(Master Lease) 중 □ (효과) 전문적인 임대운영을 통해 부동산 자산가치를 극대화*하는한편, 수요 맞춤형 공간 조성 및 콘텐츠 제공으로 지역 활성화**에기여 * 해당 주거시설은 주변 시세보다 20~30% 높은 수준이며, 판매시설도 활성화되어 운영 중 ** 일반적으로 가장 좋은 공간에 주거시설을 우선 배치하지만 00디벨로퍼는 개발 초기부터 상가 운영을 염두해두고 가장 좋은 공간을 광장으로 조성함으로써 지역 활성화 전문 디벨로퍼의 임대 운영 VS. 개발 즉시 개별 분양 : 공실발생, 주민을 고려하지 않은 업종(기존) 개발 및 분양 (개선) 운영 후 매각 - 13 - 2 기관투자자의 부동산 개발신탁 참여 활성화 □ (현황 및 문제점) 부동산신탁사(이하 ‘신탁사’)는 개발사업에서 큰비중(‘24.6월 기준 14개사 토지 수탁고 97.8조원)을 차지하나, < 토지 신탁 방식의 개발 절차 > ① 위탁자(원 시행자)가 개발사업을 목적으로 토지를 취득 후 신탁계약 ② 수탁자(신탁사)는 위탁자를 대신하여 시행자 지위를 확보 * PF대출 기관은 시행자의 신용을 보강하기 위해 시행자 지위를 신탁사에 이전할 것을 요구 多 ③ 신탁사는 신탁계약에 따라 건설자금을 조달하여, 건설, 임대·분양 등을 수행④ 신탁재산 운영성과를 신탁수익으로 위탁자에게 교부하고 신탁사는 수수료 수취ㅇ 신탁사는 토지신탁 이후 기관투자자의 지분투자는 받지 못하고, 차입 위주의 자금 조달만 진행 * 현재 신탁사는 기관투자자의 투자를 받기 위한 별도의 인가를 받지 못하고 있는 상황□ (개선방안) 토지신탁 사업에 기관투자자가 사업비(토지비 제외)의일정부분(15%)까지 투자할 수 있도록 허용 검토 * (현행) A 시행사(토지) → B 신탁사, 신탁 이후 오직 자금차입을 통해 사업 시행(개선) A 시행사(토지) → B 신탁사 ← C 기관(금전) ㅇ 자기자본, 내부통제* 등 충분한 요건을 갖춘 신탁사가 기관투자자의투자를 통한 원활한 자금조달 가능(→ 대출 비중↓) * 예) 투자금 관리 관련 이해 상충방지 체계, 투자자보호 기준 마련 등 < 기관투자자의 부동산개발 신탁 참여 구조(예시) > - 14 - 3 우수 디벨로퍼 인증체계 마련 □ (현황 및 문제점) 부동산 개발사업 시행능력에 대한 검증된정보부재는 건실한 사업시행자 확인과 자본금 투자유치 제약요인으로작용□ (개선방안) 우수 시행자가 제대로 평가받고 육성될 수 있도록‘시행실적 검증*을 통한 시행능력평가 제도’ 도입 * 시행실적 검증(확인) : 업체가 제출한 실적을 관련 협회 등에서 검증ㆍ확인서 발급 ※ 유사 사례 : 건설사가 제출하는 시공실적을 검증하고 이를 ‘시공능력평가’에 활용ㅇ 시행 분야에 적합한 평가지표를 마련하고, 전문성을 갖춘 회사*를‘시행능력 평가기관’으로 지정하고 평가 결과(업체별 순위) 공시 * (신용평가업체) 신용평가사, 신용조회회사 등 / (공공기관) HUG, 부동산원 등 < 시행능력평가 도입 절차 > 평가지표 마련 시행능력평가 시행 평가결과 정기 공시 시행능력평가기관 지정 ➡ ➡ 시행실적 검증 - 공모사업 시행자 선정 시 우대, 시행능력평가 가점 부여, 디벨로퍼중․대형화 지원 등 우수 디벨로퍼 육성 방안 마련(’25. 下) ㅇ 또한, 시행 전문인력의 경력, 참여사업, 교육실적 등에 관한종합 관리체계를 구축하여 역량·이력 검증 ※ (조치 계획) 연구용역('25.上) 거쳐 「부동산개발업법」 개정안 발의('25.下) - 15 - Ⅳ. 기대효과 □ (사업성 개선 및 리스크 감소) PF 사업에 현물출자 방식이 안착되고, 자본비율이 높은 사업에 도시규제 특례, 택지 우선공급 등 인센티브* 활성화, 금융사의 자본투자가 확대되면 자기자본비율↑, 금융비용↓ * 자기자본비율 로드맵(인센티브 부여 기준) : ‘26년, 10% → ’27년, 15% →‘28년, 20%ㅇ 또한, ‘PF통합정보시스템’, ‘전문기관의 사업성 평가’ 등을통해사전에 리스크를 진단하고 우량 사업 중심으로 추진 가능 ㅇ 제3자 보증 의존 관행은 축소되고 PF 리스크는 시행사·시공사· 금융사 등 PF사업 참여자 간 균형 있게 안배 - PF 수수료, 보증비용 등도 합리적으로 개선되어 비용절감 가능□ (주택공급 확대) 유휴토지 현물출자가 활성화되면, 부동산개발시장경기 활력 제고 및 주택공급 여건 개선도 기대 ㅇ 또한, 현물출자 시 토지매입을 위한 대출규모가 줄어들어, 사업비 절감과 그에 따른 분양가 인하 효과도 예상 □ (종합부동산회사 육성) 분양수익만을 쫓는 단기·영세한 시행 형태에서‘개발 + 운영 + 금융이 가능한 종합부동산회사’ 육성 ㅇ 개발 + 운영으로 안정적 사업구조가 마련되고 누적수익이 新사업 자본 으로 참여하는 선순환 구조 가능 - 개발+운영 가능한 리츠를 활성화하여 종합부동산회사 성장을 지원하고 우량사업에 국민 참여 기회* 제공 * 리츠는 주식의 30% 이상을 공모하도록 하여 국민도 주주로 사업참여 가능 □ (PF관리기반 마련) 여·야 공동발의(9.11)를 추진한 「부동산개발사업관리법」등을 통해 PF 사업의 안정적 관리기반도 마련 - 16 - Ⅴ. 안건별 향후 추진계획 추진과제 조치사항 일정 소관부서 안정적인 수준의 자기자본 확충 기반 마련 ➀ 현물출자를 통한 안정적 사업구조 마련 ▪ 현물출자 시 양도차익 과세이연 도입 「조세특례제한법」 개정 ’25 기재부 법인세, 재산세제과➁ 인센티브 등을 통한 자본 확충 지원 ▪ 운영사업의 도시규제 특례 부여 「PF사업관리법」 개정안 발의 ’25上 국토부 부동산투자제도과▪ PF 보증수수료 할인 HUG내규 개정 ‘25.上 국토부 주택기금과 HF내규 개정 금융위 금융정책과 ▪ 은행·보험사의 장기임대주택사업 참여 은행·보험법령 개정 ‘25 금융위 은행과·보험과➂ 리스크 관리 강화를 통한 자본 확충 유도 ▪ 위험가중치와 충당금 규제 정비, 자기자본비율 요건 도입 검토 금융권TF 운영 → 업권별 감독규정세칙, PF리스크 관리 모범규준 개정 ‘25 금융위 금융정책과 등➃ 금융 건전성 규제체계 합리화 ▪ 업권별 위험가중치, 충당금 규제 정비 금융권TF 운영 → 업권별 감독규정세칙 개정 ‘25 금융위 금융정책과 등▪ 부동산 PF 한도규제 등 정비 금융권TF 운영 → PF리스크 관리 모범규준 개정 ‘25 금융위 금융정책과 등 부동산 PF 시장의 공정 질서 확립 ➀ PF 대출시 사업성 평가 강화 ▪ 사업성 평가 기준 · 인증방안 마련 연구용역 ’25上 국토부 부동산투자제도과▪ 전문평가 기관 지정 방안 마련 연구용역 ’25上 국토부 부동산투자제도과▪ PF 대출시 사업성 평가 의무화 「PF사업관리법」 개정안 발의 ’25上 국토부 부동산투자제도과PF 리스크관리 모범규준 개정 ’25.下 금융위 금융정책과 - 17 - 추진과제 조치사항 일정 소관부서➁ 불합리한 관행 개선 ▪ 책임준공 합리화 책임준공개선 TF 운영 ’25. 1분기 국토부 건설정책과 금융위 금융정책과 ▪ PF 수수료 관행 개선 업권별 수수료 모범규준 제정 ’24.下 금감원 감독총괄국 ➂ PF 통합정보시스템 구축 ▪ PF 통합정보시스템 구축 ISP 용역 착수 ’25. 국토부 부동산투자제도과본 시스템 구축 ’26∼ 국토부 부동산투자제도과➃ 부동산신탁사의 토지신탁 내실화 ▪ 신탁사의 PF 리스크 관리 강화 책준형 토지신탁 모범규준 마련 ’24.12월 금융위 금융투자업규정ㆍ 자산운용과 시행세칙 개정 ’25.7월 역량있는 한국형 디벨로퍼 육성 ➀ 리츠를 통한 개발·운영 전문 디벨로퍼 육성 ▪ 업무·상업 용지 매입우선권 제공 공공주택 업무처리지침 및 ’25.上 국토부 공공택지기획과 택지개발 부동산투자제도과 등업무처리지침 개정 ➁ 기관투자자의 부동산 개발신탁 참여 활성화 ▪ 기관투자자 통한 자금조달 지원 업계 협의 등을 거쳐 허용방안 마련 ’25.下 금융위 자산운용과 ➂ 우수 디벨로퍼 인증체계 마련 ▪ 시행능력평가, 실적확인제 및 전문인력 이력관리제 도입․시행 연구용역 ’25.上 국토부 부동산개발산업과부동산개발업법 개정안 발의 ’25.下 부동산개발업법 시행령등 하위법령 개정 ‘26.上 제도 시행 ’26.下 ▪ 우수 디벨로퍼 육성방안 마련 방안 마련 ’25.下 국토부 부동산개발산업과 - 18 - 붙임2 해외 주요국의 부동산 PF사업 추진 방식 (KDI. ’24.6) 1 미국 □ (자기자본 비율) 총사업비의 약 30%(시행사 약 3%, 지분투자자 약 27%)를자기자본으로 투입, 금융위기(’08) 이후에는 40%이상 사업도 다수□ (지분투자 여건) 펀드, 리츠, 금융기관, 개인투자자 등 자본조달원이다양하게 발달하며 지분투자 활성화 → 개발사업의 안전성에기여 * 전체 자본조달 중 리츠가 26%, 연기금이 13%, 외국인투자가 5%를 차지 ㅇ 보험사는 PF대출 뿐 아니라 지분투자에도 참여하고, - 장기계약으로 이루어진 보험자산 특성 상 현금흐름이 장기적으로분산된 상업용부동산을 적절한 투자대안으로 인식 ㅇ 연기금도 보험사와 같이 퇴직연금지급액이 장기간 발생하므로, 장기자산운용 관점에서 5 ~ 15%는 부동산에 투자하는 추세ㅇ 은행의 일종인 연방저축조합(Federal Savings Association)은 부동산개발회사를 자회사로 소유하는 등 금융권의 부동산개발 참여 관련 규제완화□ (보증 관행) 주로 시행사가 자체적으로 지급을 보증(유사시 회사 자산으로 대출을 상환)하고, 시공사는 책임준공 외 타 보증 부담은없음□ (사업성 평가) 대출기관이 시행사의 사업실적 등 전문성과 부채상환 능력, 적정 수준 자기자본 비율 등을 종합적으로 평가2 일본 □ (자기자본 비율) 총사업비의 약 30 ~ 40%(시행사는 약 10% 수준) 투입, 시행사가 통상 금융·대기업 계열사이므로 자본비율이 높음□ (지분투자 여건) 대형은행이 스폰서 리츠로 참여함에 따라 리츠가활성화되었고, 부동산 시장에서 주요 투자자로 역할 - 19 - □ (우수한 디벨로퍼) 금융·대기업, 철도회사, 종합건설회사 계열등다양하고 대형화된 디벨로퍼가 ‘00년 이후 다수 출현, 시장 견인 * 예) (금융·재벌계)미츠이부동산, (철도계)토큐부동산, (건설계)타이세건설, (민간)모리빌딩□ (보증 관행) 유동화금융이 발달하여 유동화증권(PF-ABCP 등) 발행을통한 자금조달이 일반적이나, 우리와 달리 증권사 신용보강*은無 * 우리나라의 경우 시행사가 PF대출을 갚지 못해 유동화증권 차환금액이 부족한 경우를 대비해 투자자들이 보유한 증권을 증권사가 매입확약하는 방식으로 신용을 보강ㅇ 미국과 같이, 시공사는 책임준공 이외의 보증의무를 부담하지않음□ (사업성 평가) 주로 신용평가회사가 수행하며, LTV 등 부채비율, 임대수익률 및 사업 종료 후 부동산의 처분 가능성 등을 정밀하게평가3 네덜란드 □ (자기자본 비율) 총사업비의 약 35%(시행사 10%, 지분투자자 25%)를자기자본으로 투입 □ (금융권의 개발 참여) 은행의 非금융사 지분보유를 제한하지는않아(EU 지침), 은행 자회사 형태의 부동산 개발회사*가 다수 존재 * 예) 네덜란드의 대형은행인 ING Bank는 프랑스, 이탈리아 등 유럽의 부동산개발 자회사를 소유, 대형 디벨로퍼인 Bouwfonds는 2000년 이후 18년간 ABN Amro Bank 및 Rabobank의 자회사□ (사업성 평가) 금융사가 자체적으로 사업성 평가를 하며, 수익성뿐만 아니라 시행주체 재무구조, 경력 등을 종합적으로 고려 ☞ 해외에서는 시행사가 우수한 사업을 발굴하고, 투자자들이 면밀한사업성 평가를 바탕으로 참여하면서 건실한 PF 구조가 정착☞ 선진국은 통상 30% 이상*의 자기자본비율을 통해 사업 추진 * 사업 안정성 확보 차원에서 일반화되었으나, 자기자본비율에 대한 직접적인 규제는 없음ㅇ 외국은 개발 후 청산이 아닌 임대까지 이어지는 구조로 사업 안정성이 높아 대출보다는 투자를 통한 자기자본 확충이 용이

'보도자료' 카테고리의 다른 글

| 포천시, 20번 시내버스 신설...영북면-포천시내 이동 편의성 강화 (0) | 2024.11.14 |

|---|---|

| 경기도 도시재생사업 ‘고양성사 도시재생혁신지구’ 11월 준공○ 11월, ‘고양성사 도시재생 혁신지구’ 전국 첫 준공 (0) | 2024.11.14 |

| LX세미콘, 2025 인사 (0) | 2024.11.13 |

| LX판토스, 2025 인사 (0) | 2024.11.13 |

| LX하우시스, 2025년 임원인사 단행 (0) | 2024.11.13 |

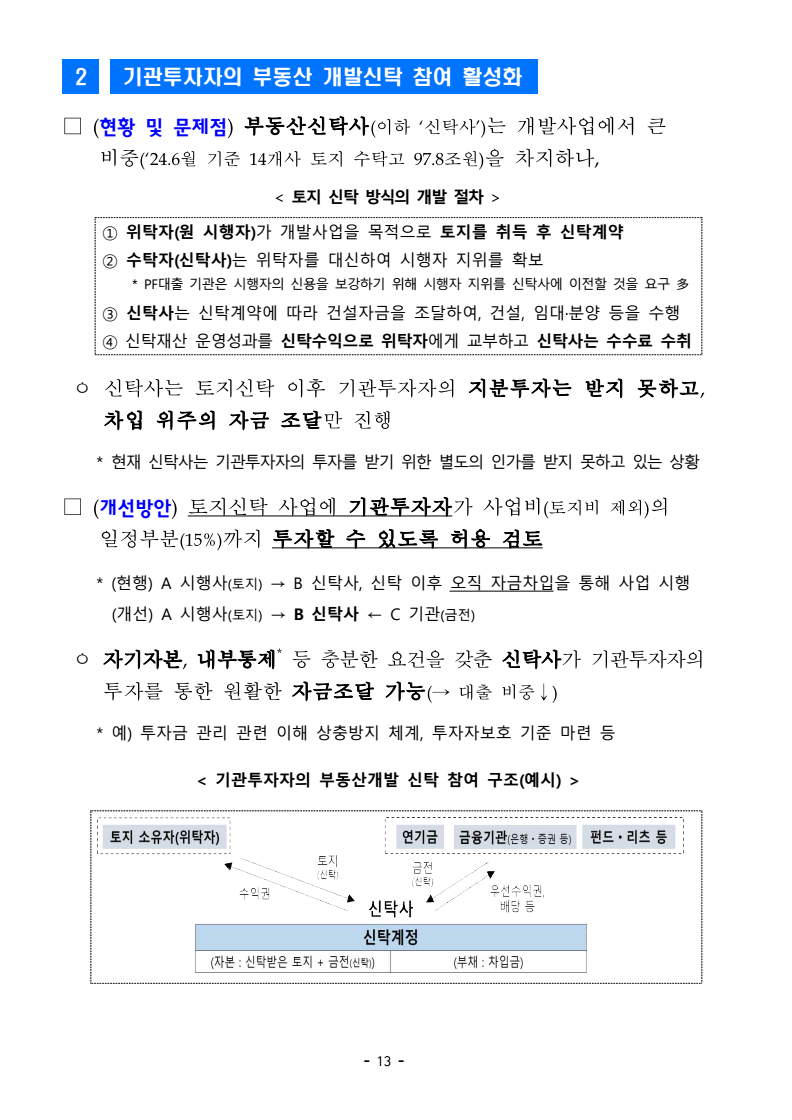

댓글